BIS工作论文:金融科技或可减弱“金融加速器”效应

2020-09-07

信息不对称导致的“金融加速器”效应是金融危机的重要诱因。国际清算银行(BIS)、蚂蚁集团研究院和北京大学数字金融研究中心合作发布的最新一期BIS 工作论文 《Data vs collateral》显示,金融科技或可减弱“金融加速器”效应的影响。

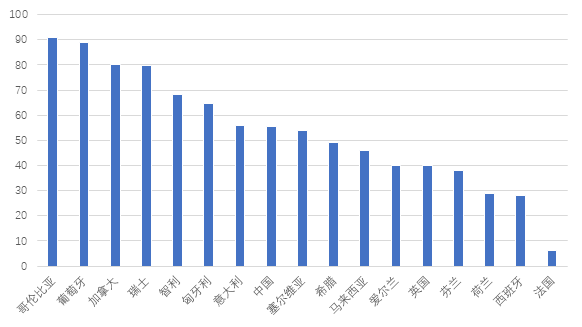

1996年,美联储前主席伯南克提出“金融加速器”模型,即在信息不对称的情况下,企业融资依赖于企业的资产负债表状况(例如抵押品价值),信贷市场与实体经济往往具有很强的同向性。具体而言,传统商业银行为企业提供贷款时往往以抵押品价值(例如房产)作为依据。在经济繁荣、房价上涨时期,房价升高,银行会据此增加放贷供给,造成经济过热;而在经济衰退时,房价下跌,商业银行就会减少放贷,加剧经济的萧条。商业银行抵押贷款的这种顺周期特性,加剧了实体经济的波动。90年代的日本经济危机和2008年次贷危机都印证了这一理论。由于小微企业的信息不对称程度更高,贷款对抵押品的依赖程度也越高,这种“金融加速器”效应在小微企业融资中尤为明显。2020年4月,国务院常务会议也提出“要引导银行提高信用贷款的比例,降低抵押担保的过度依赖”,但是对于传统银行而言,由于信息不对称问题严重,为小微企业提供信用贷款可能会面临成本过高或是风险过大的两难问题,推广存在一定难度。

▲图一、各国小微企业抵押贷款占比(2015)

数据来源:FinancingSMEs and Entrepreneurs: An OECD Scoreboard

金融科技或许可以减弱“金融加速器”效应。科技贷款一般以大数据风控作为贷款风险定价基础,从公司整体资质和经营情况分析风险,而非依赖于抵押品。这种模式一方面可以扩大贷款可得性,帮助很多无法提供抵押品的小微企业获得贷款。另一方面可以减少小微企业信贷对抵押品的依赖,提高金融系统的稳定性。

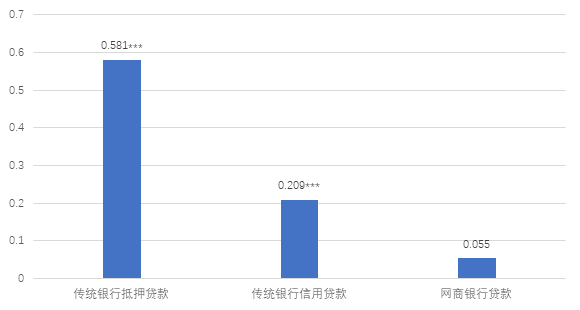

由北京大学数字金融研究中心黄益平教授,博士生邱晗与国际清算银行经济学家Leonardo Gambacorta,蚂蚁研究院执行院长李振华、数据分析师陈舒撰写的BIS工作论文《Data vs Collateral》对此问题进行了探讨。研究对比了传统银行抵押贷、传统银行信用贷和网商银行小微企业信用贷款三种贷款,发现传统银行抵押贷受资产价格影响较大,房地产价格下降10%,贷款额度下降5.8%。传统银行信用贷受资产价格影响相对小一些,房地产价格下降10%,贷款额度下降2.1%。采用大数据风控为基础的网商银行小微信用贷款受资产价格影响最小,房地产价格下降10%,贷款额度下降0.5%,在统计意义上影响不显著(图二)。

注:***表示1%的显著性水平

▲图二,不同贷款类型与房地产价格的关系

这些结果可能会对宏观经济产生重要影响。金融科技信贷将减弱“金融加速器”下资产价格与信贷之间的相关关系。与传统银行信贷相比,金融科技信贷对金融周期依赖性较弱。这可能有利于中小企业融资和整个实体经济与金融市场的稳定。例如在资产价格突然下跌的情况下由于抵押品价值缩水,传统银行可能会收紧信贷,同时调高贷款利率,但是大科技贷款可能并不会受到影响。从货币政策而言,基于数据而非抵押品的信贷可能会对货币政策重要影响。例如对于抵押贷款而言,货币政策将通过改变抵押品价值(企业资产负债表渠道)进而影响企业的信贷。而金融科技风控体系下,货币政策的传导则更依赖于数据(例如企业自身的经营)而非抵押品。

全文链接:https://www.bis.org/publ/work881.htm