2024年5月14日,北京大学国家发展研究院、北大数字金融研究中心举办了春季学期的第八次数字金融Workshop。印度管理学院班加罗尔院区(IIMB)的Pulak Ghosh教授带来了有关开放银行、支付设施、信用白户借贷和普惠金融的线上论文展示,题目为"Does Open Payment Infrastructure Expand Credit Access: Evidence from India's UPI(开放支付基础设施是否拓展了信贷可得性?来自印度统一支付接口的证据)"。本次Workshop由北大国发院助理教授、中心研究员胡佳胤主持,三十余位师生在线上参与会议并与主讲嘉宾进行了深入的交流和讨论。

在当今世界范围内,仍然有大约14亿人口缺乏贷款渠道。相关研究表明,金融科技可以通过对具有潜在贷款需求的人群信用进行评级,从而帮助银行决定是否可以对其发放贷款。但金融科技的商业性质使其并不必然促进普惠金融(financial inclusion)。对此,Ghosh教授及其合作者试图探究另一种甄别信用的方式,即“开放银行”(Open Banking)框架是否有助于信贷扩张和促进普惠金融。

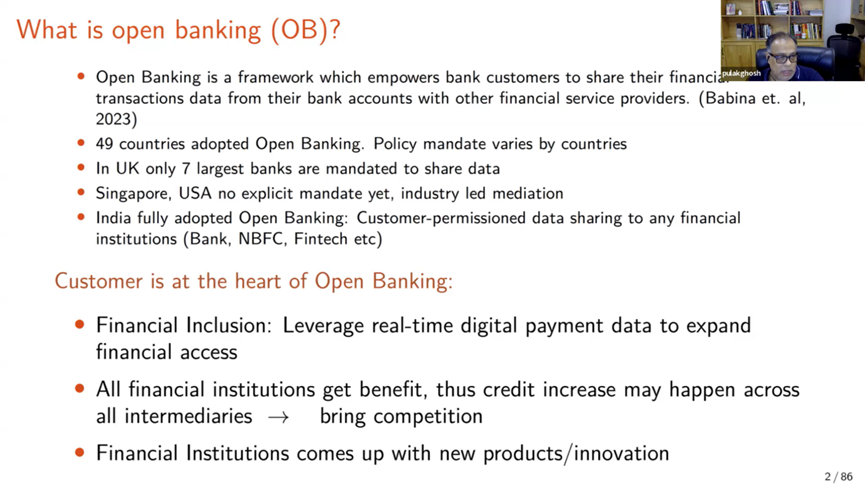

所谓“开放银行”框架就是在银行用户自愿的前提下,授权其他某些金融服务机构查看自己的银行账户中的金融交易信息。目前这一政策框架已经被全世界49个国家采用,其中印度采取了完全的“开放银行”框架,即一旦用户授权,任何金融机构(银行,非银机构以及金融科技公司)都可以查看自己的交易信息。现有文献指出,这一框架有利于普惠金融的发展,因为实时交易数据的生成和查证是免费的。这一框架也使得所有金融机构受益,因为所有中介机构都可以获得这一信息,因此这有利于银行业的竞争和创新。

而相比之下,现有文献对于“开放银行”框架是否可以和如何促进信贷市场扩张的探讨并不充分。因为理论上来说,这种新的支付系统有利于有着更好筛选技术(screening technology)的新进入者而不利于传统银行业技术的在位者,这可能使得前者信贷扩张而后者收缩。对此,Ghosh教授及其合作者利用了印度的2015年推出的开放支付基础设施统一支付接口(UPI)这一准自然实验回答了这一问题。

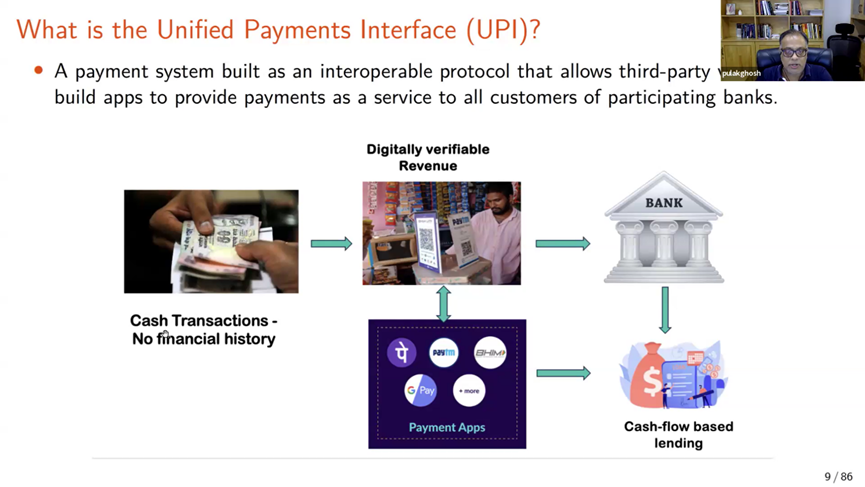

就具体的政策背景而言,2016年,印度推出了开放支付基础设施统一支付接口(UPI)。这使得每个有UPI账户的人都可以将自己所拥有的所有银行账户集中于同一个接口,并且可以每周24小时随时进行免费跨账户转账。在印度,有超过4.3亿的UPI账户,而印度成年人口为9.5亿,因此具有相当大的规模。

数据方面,Ghosh教授及其合作者从六个方面的来源收集了零售贷款数据、有关UIP数量和地理位置、银行分支机构存款数据、JDY银行账户数据、信号塔数据以及印度最大金融科技公司的贷款层面数据的一系列大规模数据。数据描述性统计显示,自从2016年UPI推出后,各金融机构信贷增长都发生了扩张,其中金融科技公司的次级贷款和新增贷款扩张最快。

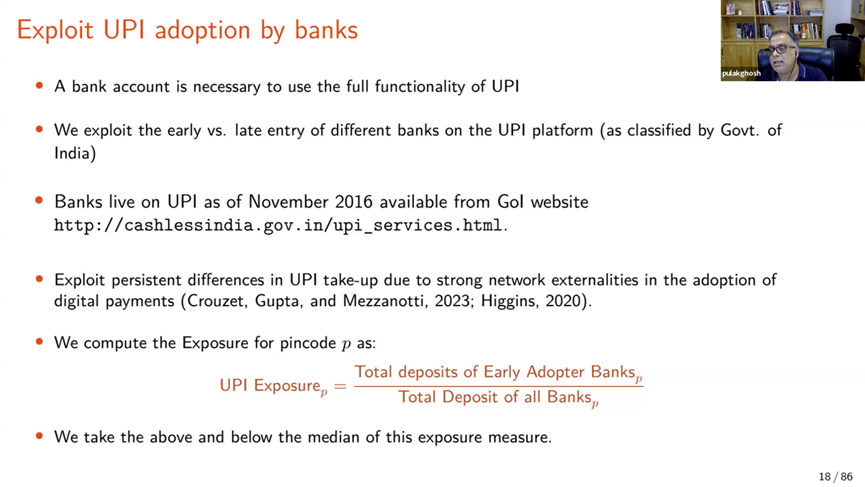

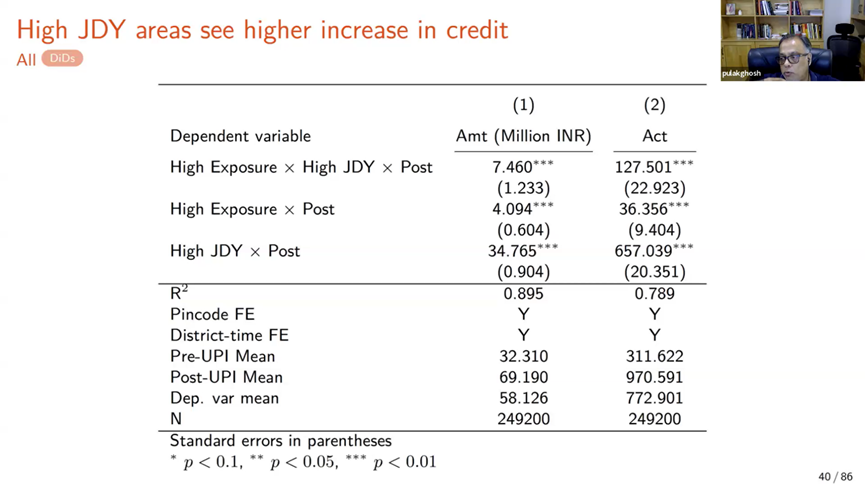

基于此,Ghosh教授及其合作者定义了各个邮政编码地区的UPI暴露指数(UPI Exposure),即2016年最早进入平台的银行在该地区的存款与该地区所有银行的存款的比例。这一比例可以衡量开放银行框架的实际影响力度。从回归结果上来看,这一比例越高的地区,政策后相比于政策前的贷款增长就越高,UPI账户的交易量和交易额也越高。

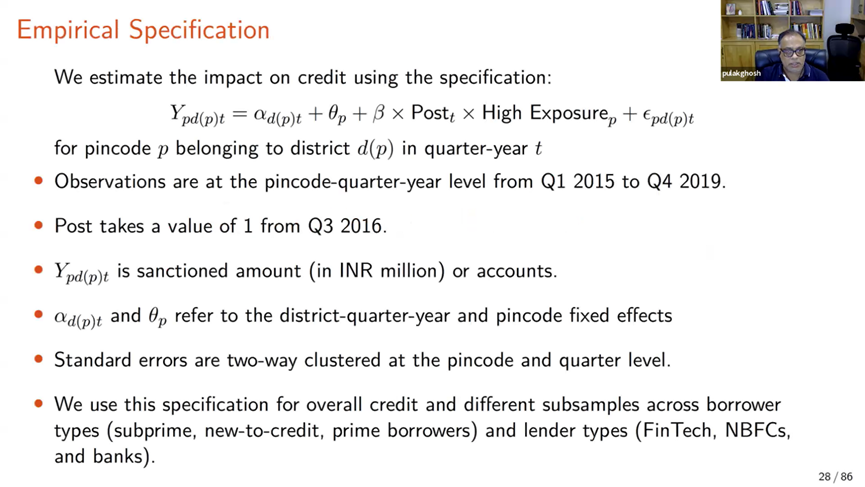

基于这一定义,Ghosh教授及其合作者采用了双重差分识别方法,通过将政策冲击时点(2016年第三季度及之后取值为1)与不随时间变化的UPI暴露指数进行交互以形成处理变量,将信贷额作为结果变量,基于邮政编码地区—季度层面的面板数据对政策的处理效应进行估计,并且还进一步按借款人和贷款人类型的不同进行异质性分析。此外,Ghosh教授及其合作者还控制了地区和季度固定效应,并将标准误聚类至地区和季度层面。

研究结果发现,开放支付基础设施促进了信贷市场扩张。其中,就信贷需求端而言,边缘贷款人和无银行账户贷款人的贷款因政策冲击而增加了数倍;就贷款的供给端而言,金融科技公司贷款增加最多,银行和非银机构贷款也有增加但相比金融科技公司而言过于微小,平均而言的增加额度只有金融科技公司的数百分之一。因此研究重点应转为进一步研究金融公司贷款增加的异质性表现。具体来说,金融科技公司的信贷供给增加主要贡献的贷款类型为优质贷款,其次是新增贷款(之前无信贷记录的人的贷款),最后是次级贷款。

那么上述实证发现的具体机制是什么?Ghosh教授及其合作者提出了两个机制。第一个机制是开始于2014年的JDY政策的结果。JDY账户是针对边缘贷款人和无银行账户贷款人的普惠金融贷款账户。Ghosh教授及其合作者基于三重差分设计对这一机制进行了检验。在前文的基准DID设定中增加了关于JDY的分组变量。当该地区2016年11月的JDY账户数量在所有地区的累积分布函数中排名为中位数以上时就取1,否则就取0。基于新的三重差分设定的结果表明,JDY账户开户最多的地区信贷扩张也越多。

第二个机制是互联网传输成本的降低。4G网络信号塔的密度在开放银行框架政策的同时期也在不断增加,信号塔之间的平均距离从15.1千米下降至2.1千米。类似于前一个机制的检验方式,将信号塔之间距离对数的负数作为4G通讯便利度增强的代理变量,加入基准的DID模型中形成三重差分,发现如果该地区的互联网连通度越高,则信贷增长越多。

Pulak Ghosh教授的报告引发了线上师生的热烈讨论。北京大学汇丰商学院教授、副院长、北京大学国家发展研究院教授、北大数字金融研究中心副主任沈艳,北京大学国家发展研究院助理教授胡佳胤,南开大学金融学院准任副教授张云齐,英国牛津大学赛德商学院副教授欧阳书淼等先后就政策背景、数据结构与特征、研究设计与模型设定同Pulak Ghosh教授进行了深入交流。

Pulak Ghosh 是 IIMB 决策科学和公共政策中心的教授。他是IIMB 卓越讲座教授。他的主要专业领域是大数据、机器学习、人工智能及其在经济、金融、政策和社会价值创造中的应用的交叉点。Ghosh教授是多个顶级期刊的编委会成员,包括the Journal of the American statistical Association,Journal of the Royal statistical Society (A) 和Biometrics。Ghosh教授因其对该专业的贡献而获得多项学术奖项。多次在国际顶级会议上获得最佳论文奖。2011年,他因其在研究方面的杰出和创新贡献而被国际印度统计协会授予“青年科学家奖”。2015 年,他获得了印度政府颁发的著名 CR Rao 奖。2016年,由于他在计量经济学领域的杰出贡献,他获得了印度计量经济学会授予的著名的马哈拉诺比斯奖。在加入 IIMB 之前,他曾在佐治亚州立大学和埃默里大学任教。他还曾在诺华制药公司短暂担任临床高级统计解决方案总监。Ghosh 教授在加尔各答大学阿舒托什学院统计学理学学士和加尔各答大学统计学理学硕士,并在美国密歇根州奥克兰大学获得统计学博士学位。