2026年3月31日周二下午,北京大学国家发展研究院、北京大学数字金融研究中心举办了本学期第三场数字金融Workshop。本次Workshop有幸请到美国纽约市立大学巴鲁克学院Zicklin商学院副教授Dexin Zhou(周德馨)报告题为“Price Discovery and Trading in Modern Prediction Markets(现代预测市场的价格发现与交易)”的研究。本次Workshop由北大国发院助理教授、中心研究员胡佳胤主持,四十余位师生通过线上或线下的方式参与了本次Workshop。

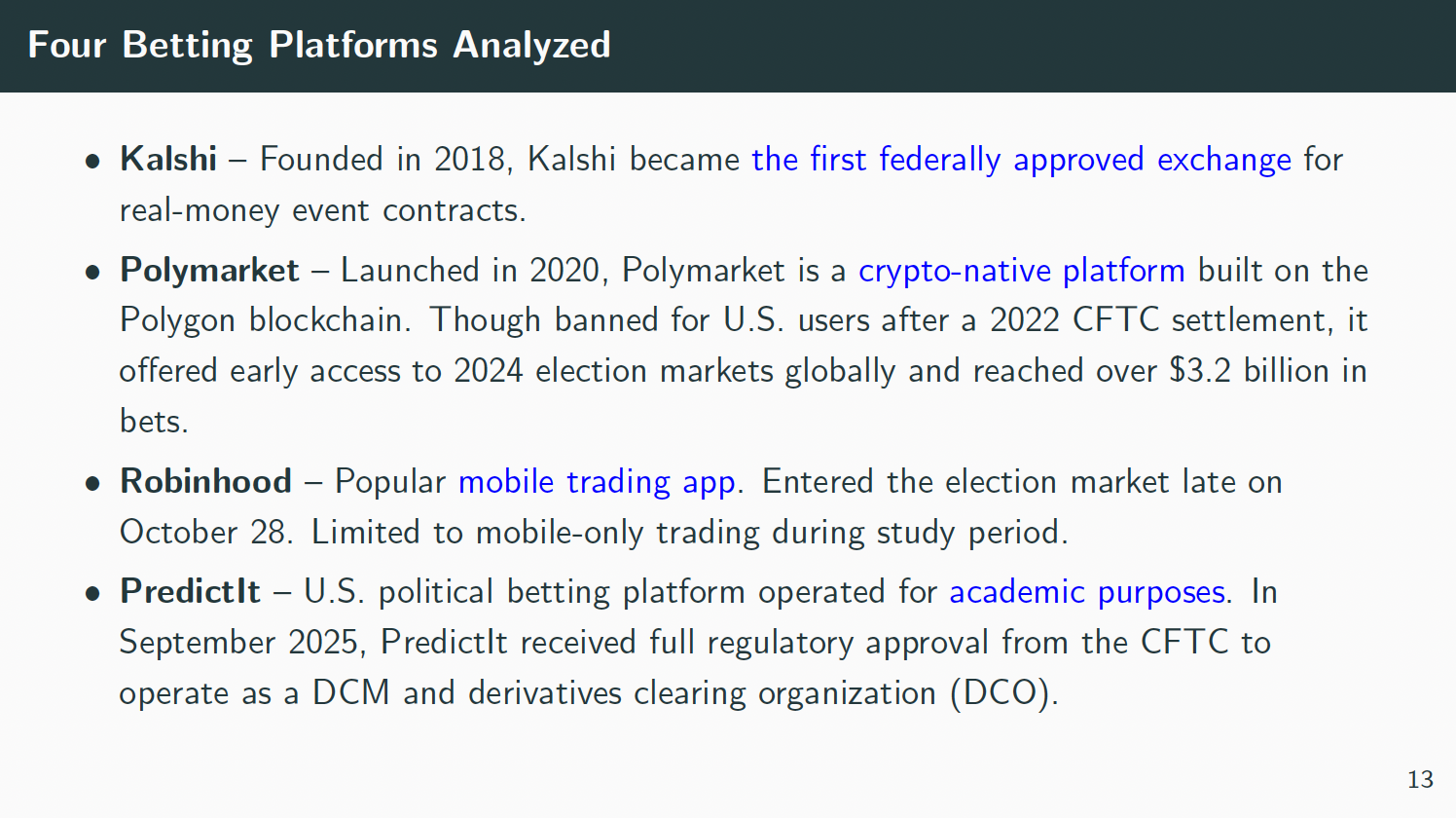

近年来,预测市场(Prediction Markets)作为一种基于未来事件结果进行合约交易的金融平台,受到了学术界和业界的广泛关注。在这些市场中,合约的交易价格直接反映了市场对特定事件发生的概率预期。历史上,受限于严格的监管(如早期的IOWA电子市场),预测市场规模较小且参与者受限。然而,随着金融科技和区块链技术的发展,现代预测市场迎来了爆发式增长,特别是在2024年美国总统大选期间。目前市场上存在两大主导平台:一个是完全受美国商品期货交易委员会(CFTC)监管、仅限美国用户使用法币交易的Kalshi平台;另一个是基于区块链技术、禁止美国用户参与但交易量巨大的加密平台Polymarket。

面对这两个机制截然不同但交易同一标的(即2024年美国大选结果)的市场,周老师和合作者提出了几个核心的金融学问题:同一事件的合约在两个平台上的定价是否一致?预测市场相较于传统的民意调查(Polls)是否具有更高的信息含量?当价格出现分歧时,哪个市场在主导“价格发现”(Price Discovery)?以及是什么因素导致了跨市场的套利机会和价格差异?

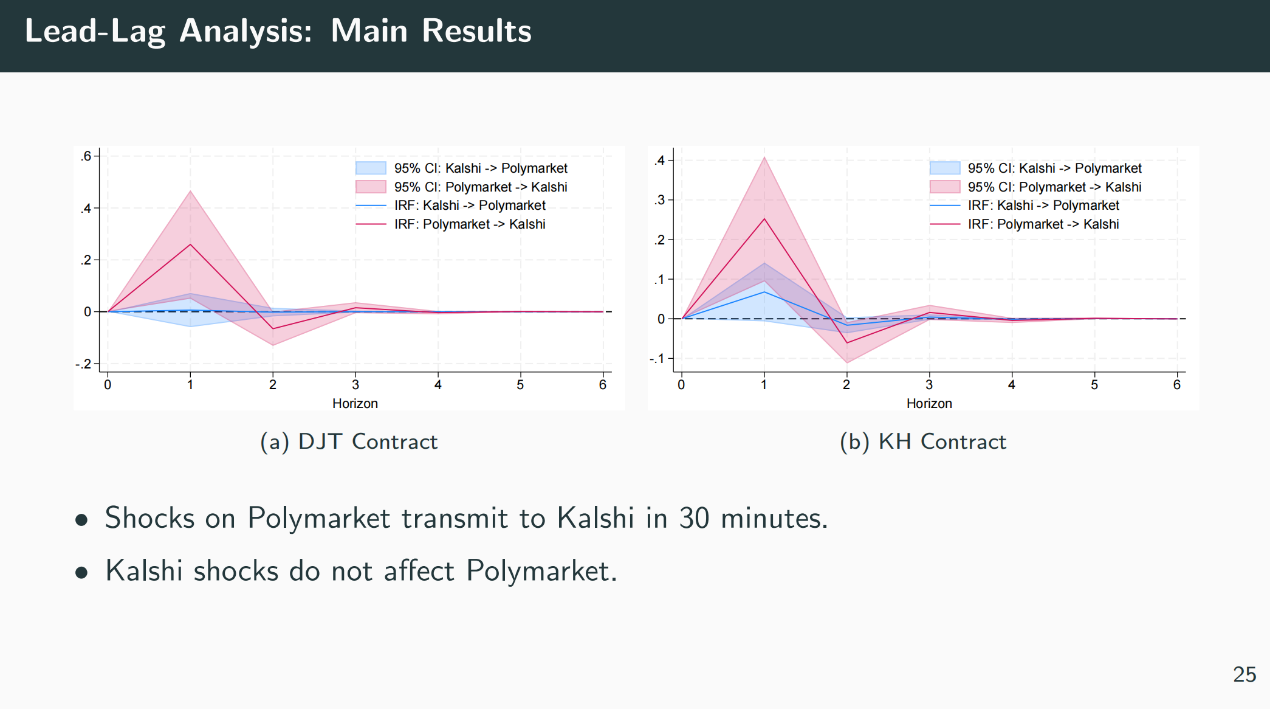

为了解答这些问题,周老师和合作者收集了Kalshi和Polymarket两个平台上关于特朗普和哈里斯胜选合约的高频交易数据(分钟级和秒级),包括价格、交易量、买卖价差等,并将市场价格与传统的民意调查数据进行了对比。通过严谨的实证分析,研究探究了两个市场之间的超前-滞后(lead-lag)关系,以及市场微观结构和投资者行为对定价的影响。

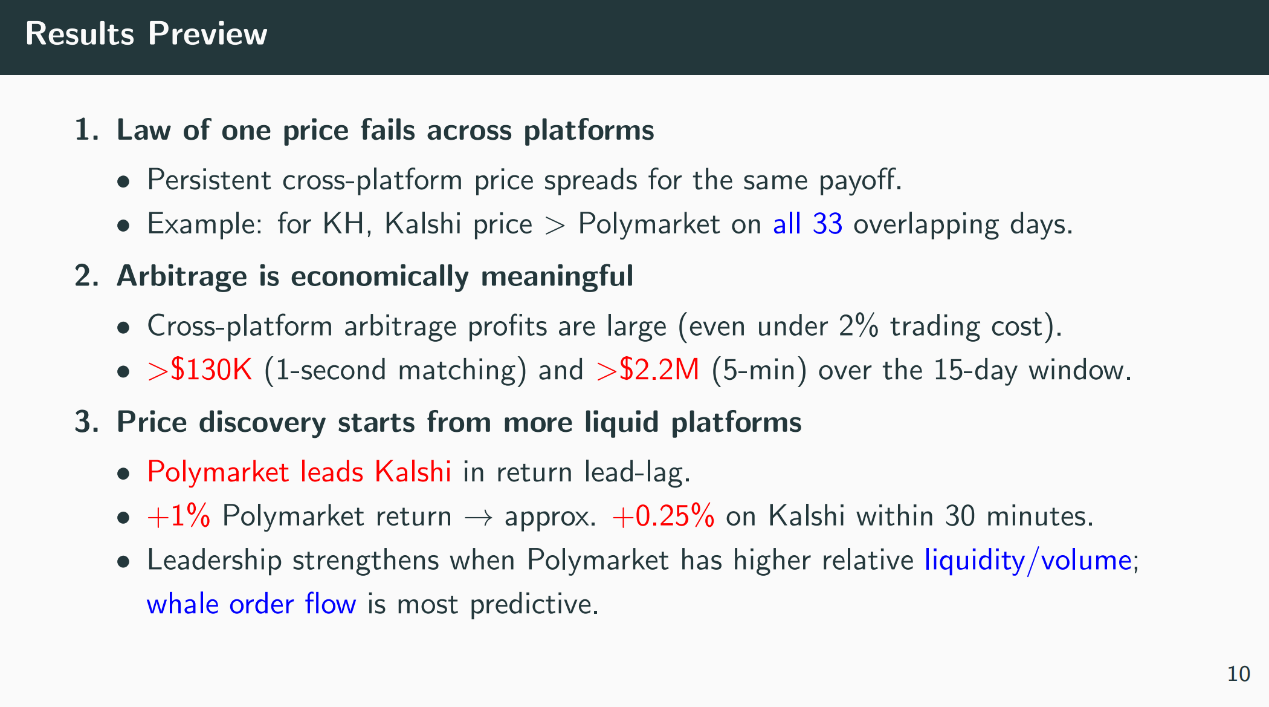

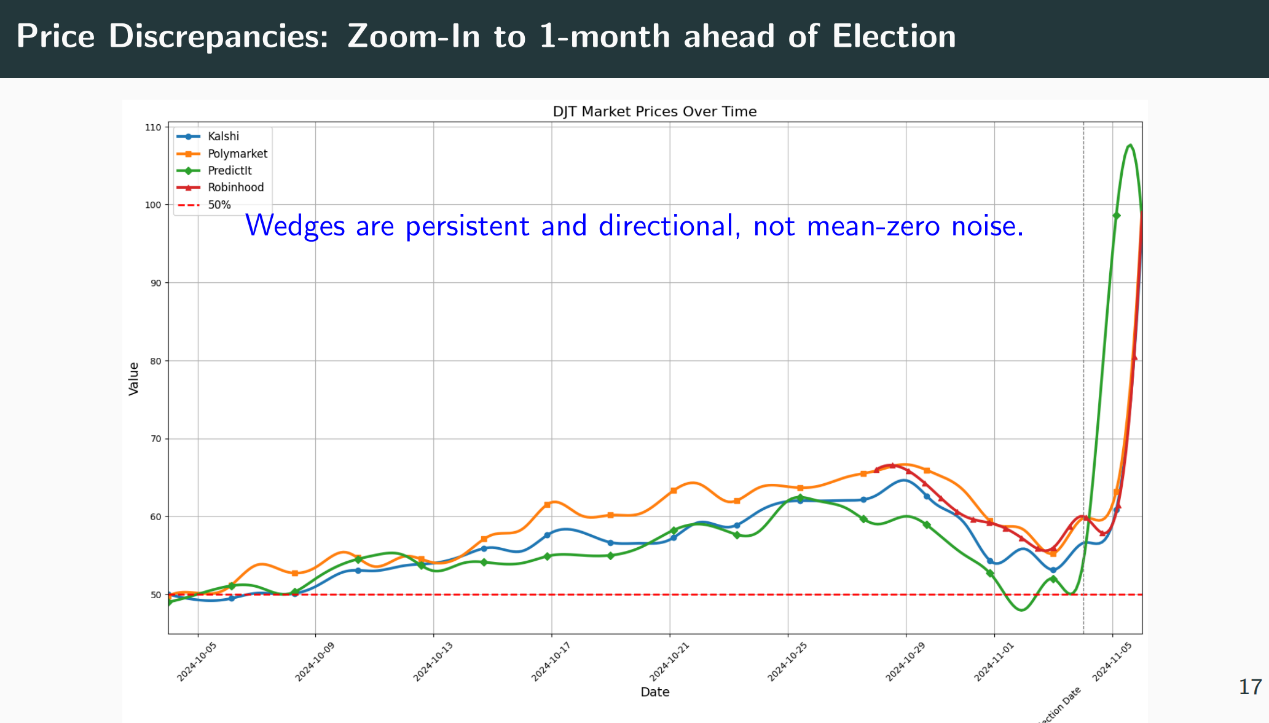

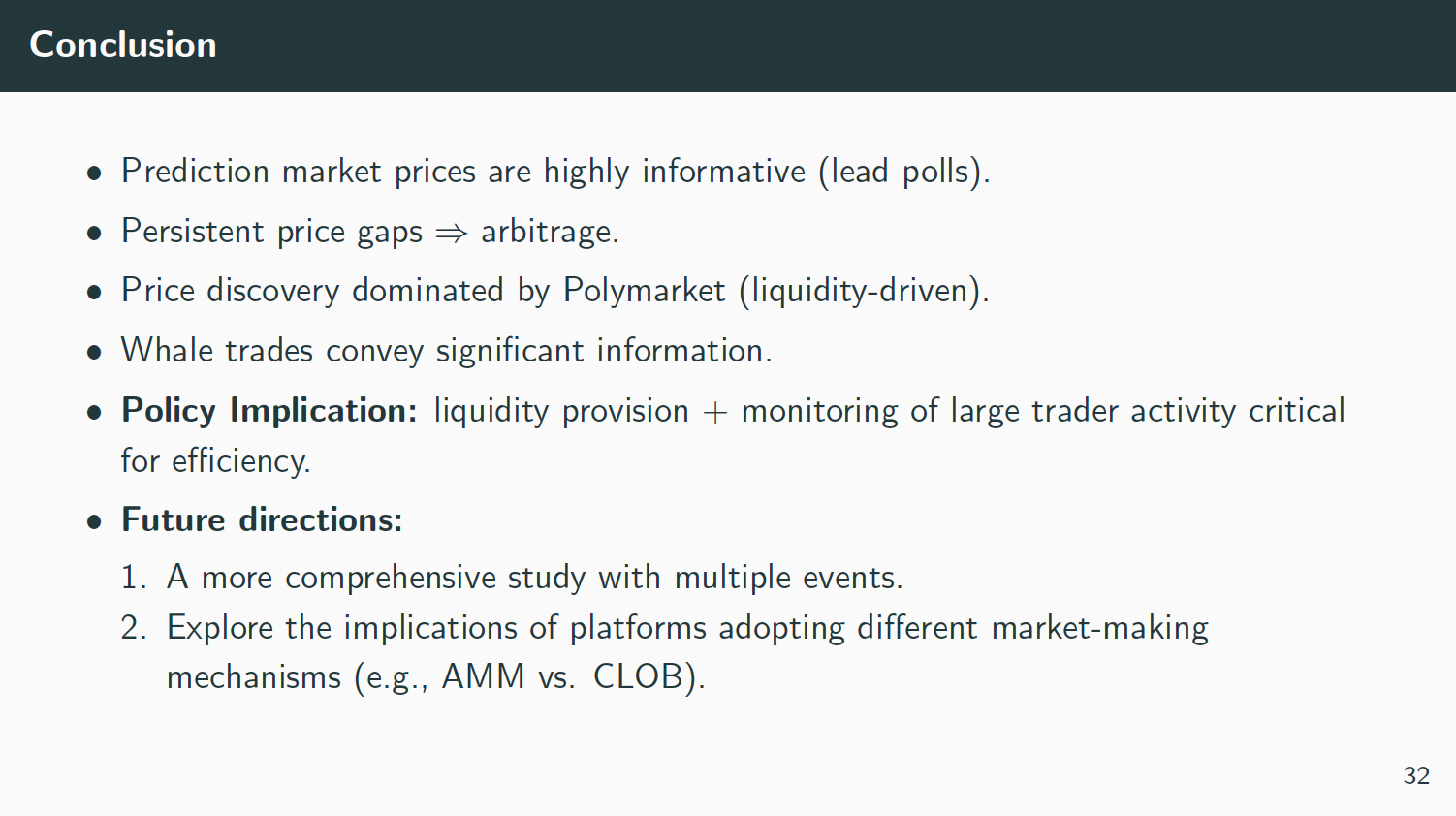

周老师和合作者的研究发现了一系列重要结论。首先,现代预测市场具有极高的信息含量。数据表明,市场价格的变动能够显著预测未来民意调查数据的变化,而民调数据却无法预测未来的市场价格走势。其次,尽管两个平台交易的是完全相同的合约,但两者之间存在持久的价格差异(Price Discrepancy)。具体而言,Polymarket上特朗普胜选的合约价格始终高于Kalshi平台(高出约2至3美分,即2%-3%的概率),而哈里斯的价格则相对较低。作者指出,这种差异之所以能够持续,是因为存在“套利限制”(Limits to Arbitrage):由于监管壁垒(美国用户与非美国用户的隔离)、交易成本以及资金属性(法币与加密货币)的不同,套利者无法轻易抹平两个市场之间的价差。

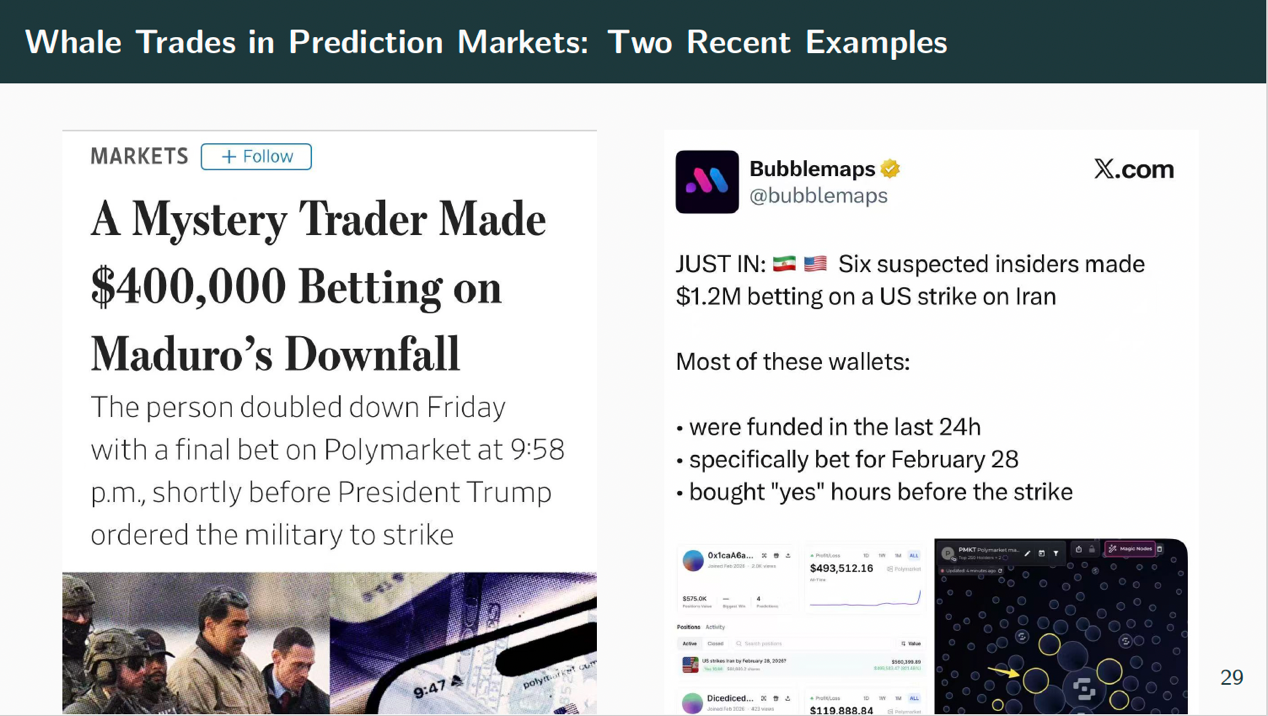

在价格发现方面,周老师和合作者研究发现,Polymarket在信息融入价格的过程中处于主导地位。Polymarket上的价格变动能够预测Kalshi上随后的价格变动,反之则不然。这主要得益于Polymarket拥有更高的流动性、更低的交易成本(更窄的买卖价差)以及没有持仓上限的限制。进一步的微观结构分析表明,Polymarket上持续存在的“特朗普溢价”在很大程度上是由少数拥有巨额资金的“巨鲸”(Whale)交易者驱动的。这些不受持仓额度限制的成熟或高信念投资者,通过在加密平台上建立庞大的单向头寸,推动了跨市场价格的分化。

最后,周老师总结指出,现代预测市场是汇总和揭示信息的强大工具,但制度和监管的差异会导致市场分割。监管较少、基于加密货币的市场(如Polymarket)可能提供更好的流动性和更快的价格发现,但同时也更容易受到“巨鲸”交易者和资金力量的影响;而受严格监管的市场(如Kalshi)虽然在一定程度上限制了价格发现的效率,但具有更强的合规性。

在讲座过程中,北京大学国家发展研究院金融学助理教授胡佳胤,北京大学光华管理学院金融学助理教授陈泽丰,北京大学国家发展研究院2021级博士生胡诗云,北京大学国家发展研究院“北大-UCL”25级MBA、北大创新学社金融部部长刘苏等就预测市场与民调的激励差异、“巨鲸”交易者是否涉及内幕交易或不公平竞争、跨平台套利的操作细节与头寸平衡、预测市场的套利限制、机构与零售投资者的行为差异、套利活动中资金占用的利息损失以及机会成本对价格偏差的影响等问题与主讲嘉宾进行了深入探讨。

周德馨博士(Dr. Dexin Zhou)是纽约市立大学巴鲁克学院(Baruch College, City University of New York)经济与金融学副教授。他的研究主要探讨媒体、社交网络和机构投资者在金融市场中的作用。近期,他的研究方向包括利用人工智能(AI)来理解投资者行为和市场动态。他的研究成果已发表在多家顶尖金融和会计学术期刊上,包括Journal of Financial Economics、Review of Financial Studies、The Accounting Review,并多次受到《华尔街日报》、《经济学人》和《金融时报》的报道。他在埃默里大学(Emory University)获得博士学位,并在巴德学院(Bard College)获得学士学位。

(整理人:孙瑞)