2025年3月5日,北京大学国家发展研究院、北京大学数字金融研究中心在承泽园344教室举办了2025年春季学期的第一场数字金融workshop。本期workshop由北京大学国家发展研究院助理教授、北大数字金融中心研究员胡佳胤主持,邀请到美国佐治亚理工商学院金融学讲席教授Sudheer Chava分享题为“Firm-Level Input Price Changes and Their Effects: A Deep Learning Approach”(《企业层面投入品价格变动及其影响——基于深度学习方法》)和“Credit Limit Rigidities”(《信贷额度刚性》)的两项研究。四十余位老师和同学以线下或线上的方式参与了本次workshop,并与主讲嘉宾进行了深入的交流和讨论。

投入品的价格对公司决策有重要影响,例如该价格会改变公司的工资成本,影响企业定价、招聘和融资选择。但在实际研究中缺乏对美国公司投入品价格的良好测度。在第一篇文章中,Chava教授及其团队利用电话会议数据和深度学习方法,建立基于文本数据的公司投入产出价格指标,展示了该指标的五个典型事实,并分析了投入品价格变化对公司决策和价值的影响。

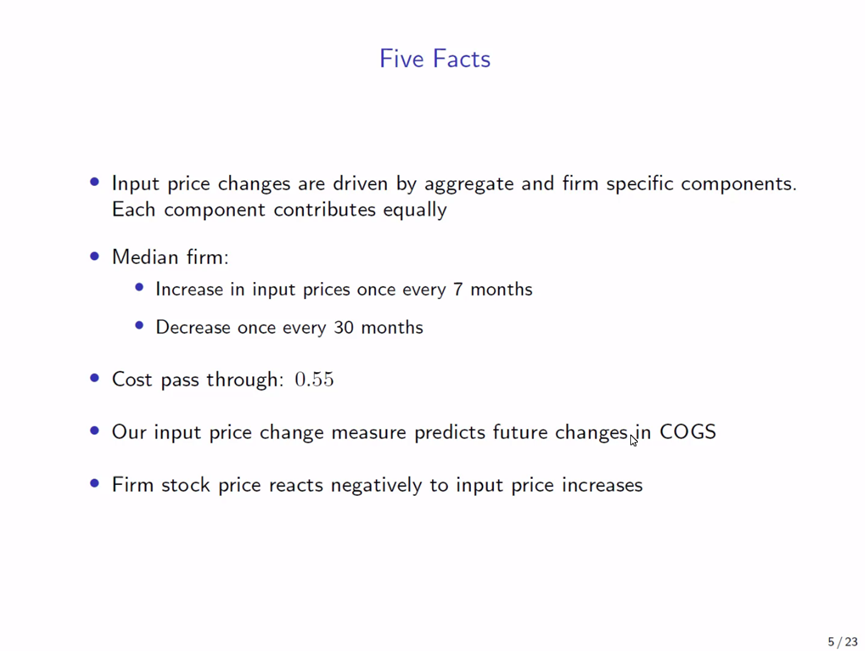

利用该指标,Chava教授及其团队发现(1)投入品价格变化由宏观总体和企业异质性层面两个部分等比例驱动(2)在企业价格变动的概率方面,位于中位数的企业,平均每7个月提升一次投入品价格,每30个月降低一次价格(3)从成本传递比率来看,投入品的价格每提升1单位,产出品价格对应提升0.55单位(4)投入品价格指标对企业未来销售成本(COGS)有良好的预测效果(5)投入品价格的提升对企业股票价格有负向冲击。

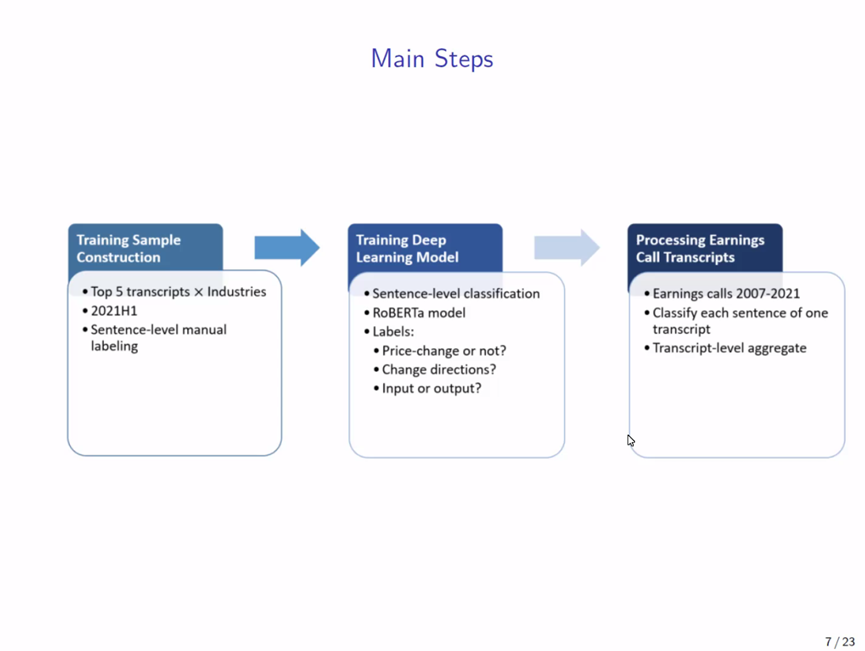

研究数据分为两个部分。2007– 2021年美国上市公司102,112份电话会议文本数据来自Seeking Alpha数据库。财务报表、分析师预测和交易信息等来自CompStat、IBES和CRS数据库。

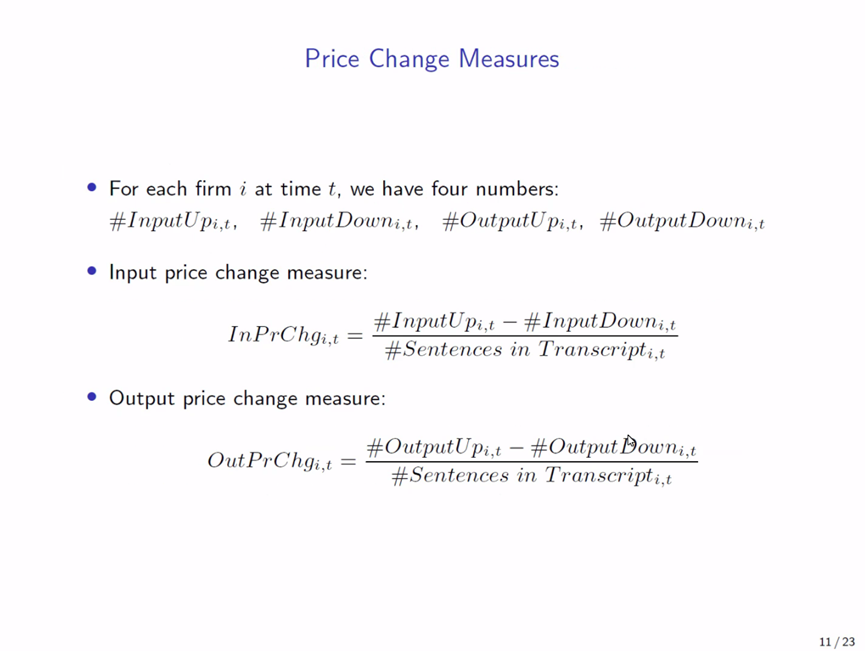

价格指标的建立分为两步。在第一步中,Chava教授及其团队利用小样本电话会议文本数据,手工标注价格变化信息,并以此微调RoBERTa(Robustly Optimized BERT Pre training Approach)模型。在样本外测试中, RoBERTa模型的表现优于包括GPT-4和GPT-4o在内的多个模型。在第二步中,研究使用微调后的模型对2007年-2021年收益电话会议样本生成标注,用以构建指标,生成投入品价格变化(InPrChg)和产出品价格变化(OutPrChg)两个指标。具体地,投入品(产出品)价格变化定义为,在电话会议中,提及投入品(产出品)价格上升的语句数量与提及下降的语句数量的差异占总语句数量的比例。根据假设,该指标的变化能够捕捉通胀和相对价格两个因素的变化。

该指标衡量了在电话会议中对于投入品(产出品)价格变化讨论的强度。将其解释为公司投入品(产出品)价格变化需要基于两个假设。第一,假设电话会议中提及投入品(产出品)价格变化反映了其所有投入要素的价值加权平均增长率的变化。第二,假设讨论强度和价格变化成比例变动。

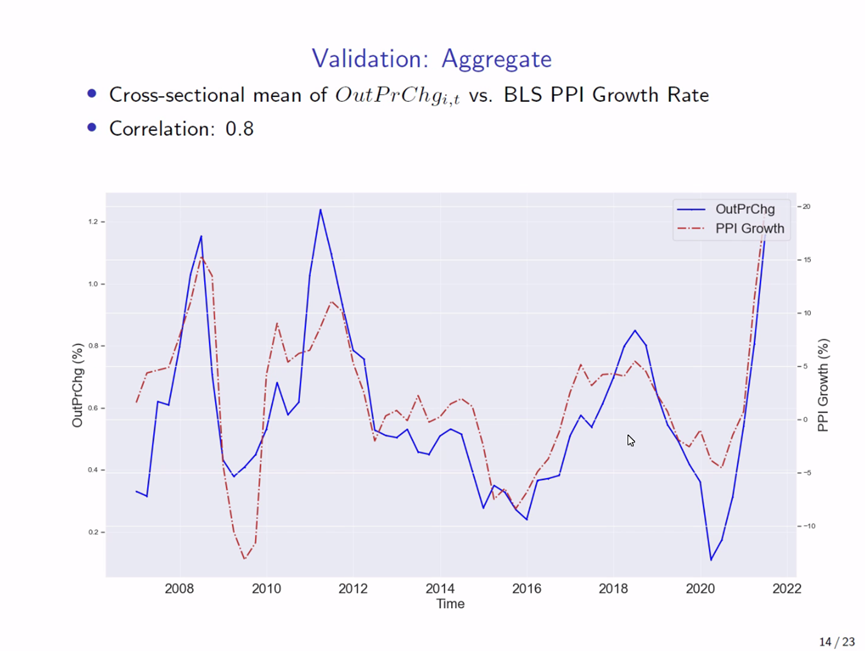

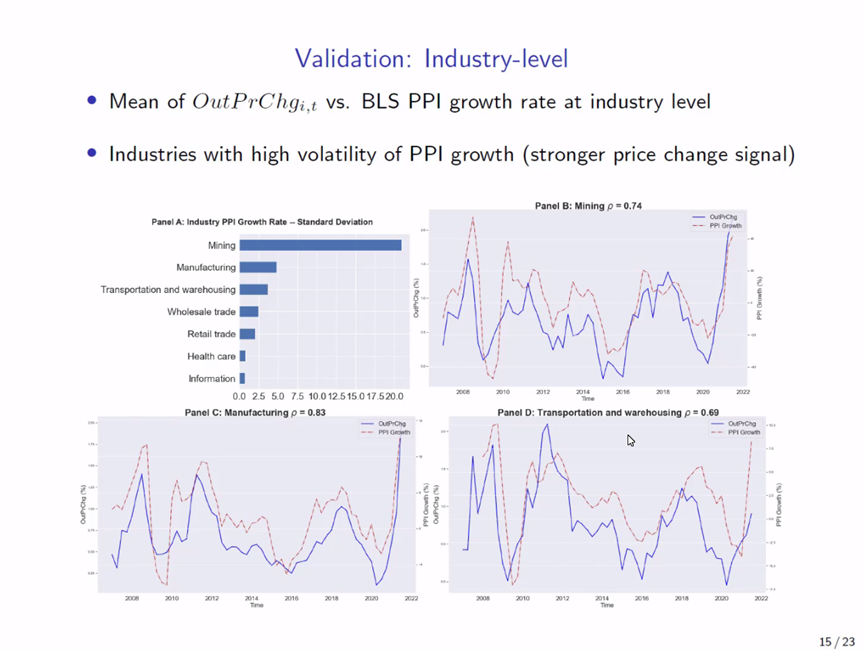

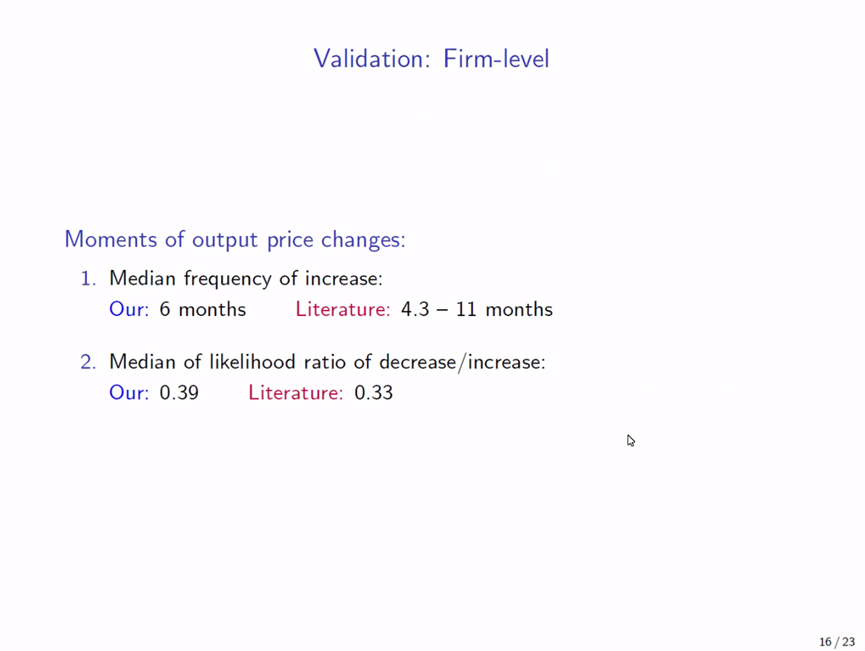

为了验证这些假设,Chava教授及其团队进行了三项验证。第一,在加总层面,产出品价格变化和BLS数据库中的PPI增速呈现高度正相关。第二,在行业层面,对于PPI增速高波动的行业,该指标和行业层面的PPI增速保持高度正相关。第三,在企业层面,本研究构建的产出品价格调高的频率中位数为6个月,产出品价格下降与上涨的比率为0.39,与过往研究大体保持了一致。

综合来看,在本研究中,Chava教授及其团队研究利用电话会议文本,构建了企业层面的投入品和产出品价格变化的度量方法,为捕捉企业微观价格动态提供了创新而有效的工具。

接下来,Chava教授分享了第二篇文章—Credit Limit Rigidities(《信贷额度刚性》)。

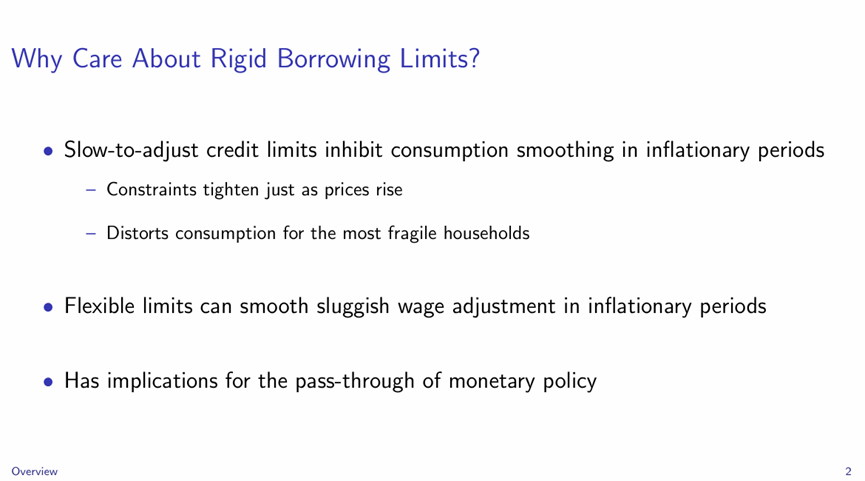

价格粘性是解释需求冲击对产出影响的重要理论之一。近年来,大量的微观数据加深了宏观经济学家对价格动态的理解,包括价格调整频率、工资变化等。但是现有的文献往往忽略了借款额度的粘性。在通胀时期,调整缓慢的信贷额度削弱了消费者平滑消费的能力。对于更脆弱的家庭,价格上升,约束收紧,家庭消费力受到更多影响。该渠道对货币政策传导有着重要影响。

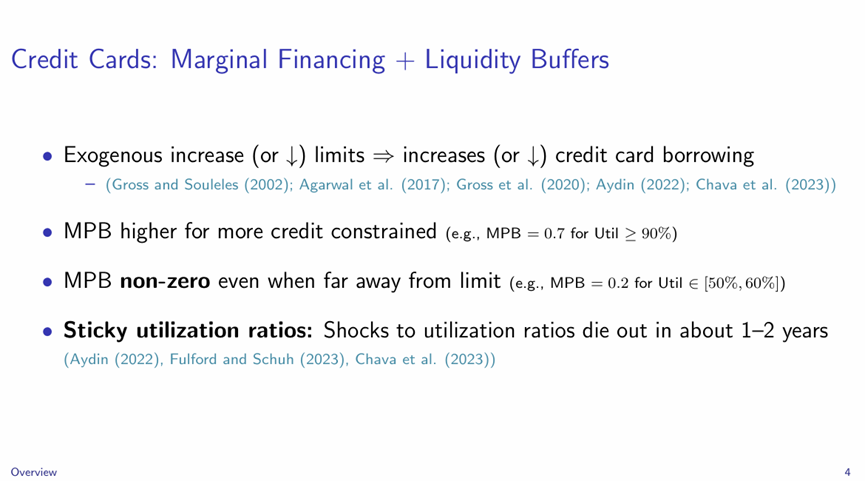

Chava教授这篇文章利用信用卡和用户层面的微观数据,为价格粘性的研究提供了新的视角。信用卡是美国家庭边际借款的重要来源。数据显示,信用卡支出占个人消费支出的25%,约为18%的GDP。同时,信用支付也广泛用于服务和非耐用品(例如食品、汽油、医疗等)消费。

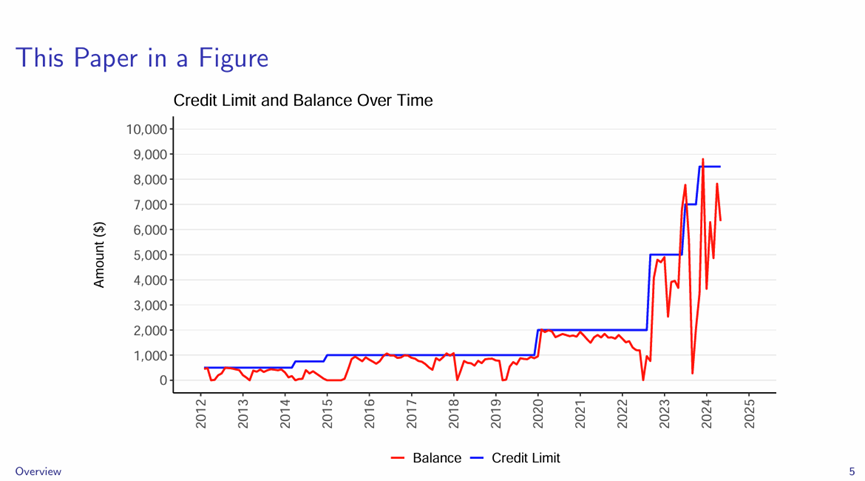

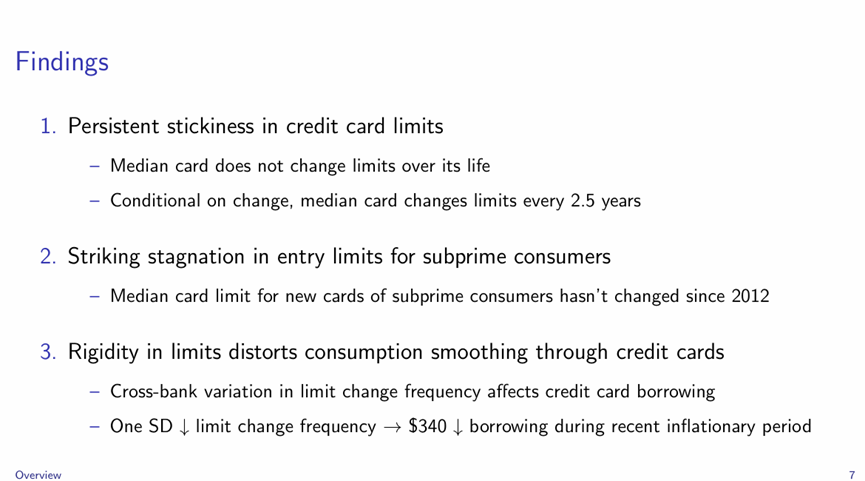

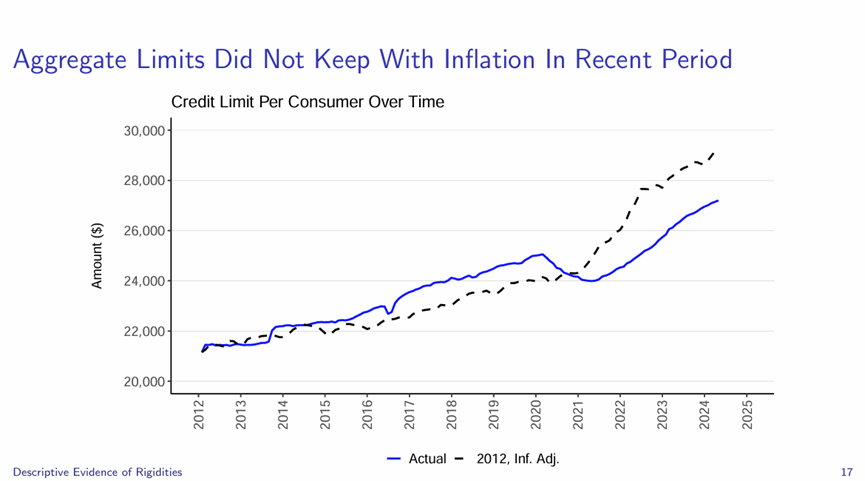

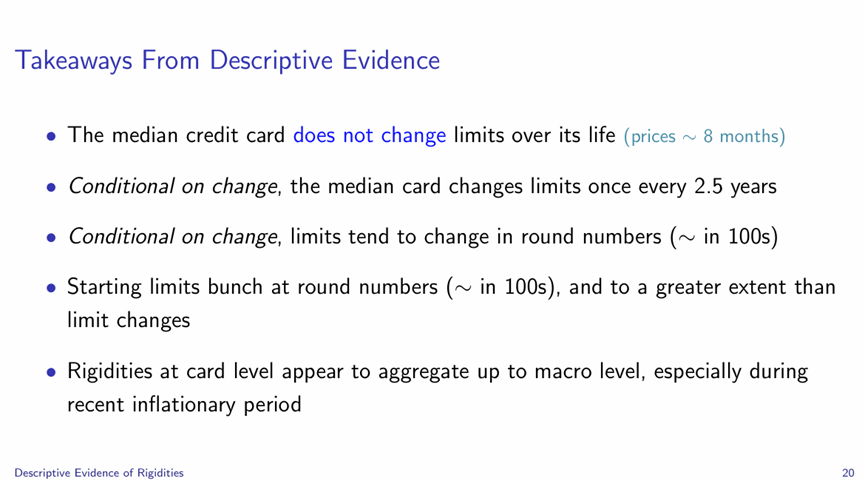

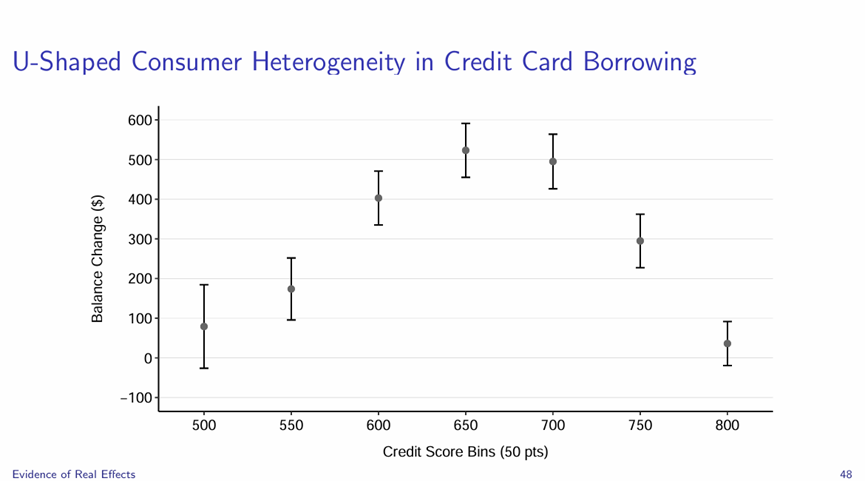

Chava教授及其团队的研究用细致的微观数据说明了信贷额度的粘性。考虑追踪样本中某一个用户的某一张信用卡数据。在2012 – 2025期间内,信用卡每月的净余额波动远高于用户的信用卡额度。文章发现(1)信用卡额度具有高粘性。位于中位数的信用自发卡到终止期间额度没有发生任何变化。考虑有额度调整的新用卡,其调整频率的约为2.5年。(2)对于信用评分低、信用风险高的次级消费者,其新卡额度自2012年未发生变化。(3)信贷额度粘性通过信用卡额度影响消费平滑。首先,不同贷款银行在信用卡额度调整频率上的差异影响了信用卡额度。接着,在近期的通胀时期,额度调整频率每下降一个标准差,信用卡借款会减少340美元。

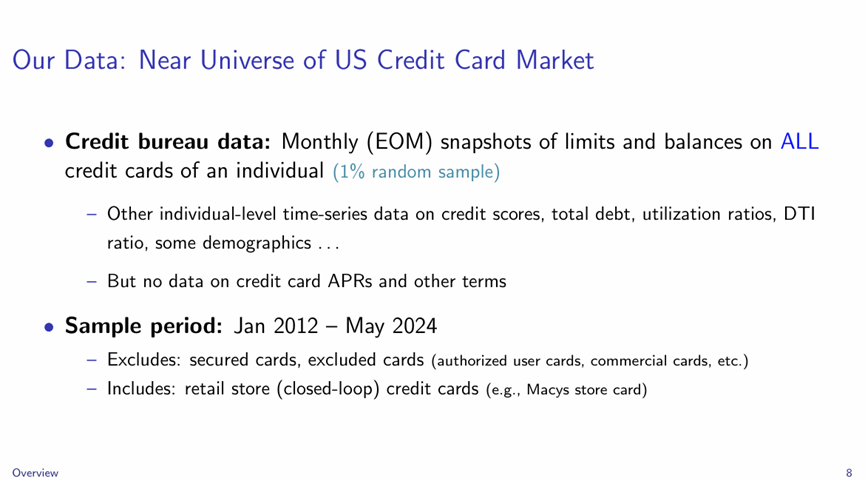

本研究基于美国信用卡全市场数据。样本来自对总体1%的随机抽取,包含了个体在2012年6月到2024年5月期间所持有的全部信用卡额度和余额数据。在信用卡类型上,研究纳入了零售商业卡,排除了担保信用卡、授权用户卡和商业信用卡等。此外,本研究使用了个体层面的数据,包括用户的信用评分、总负债、信用利用率、债务收入比和一系列的人口统计特征。

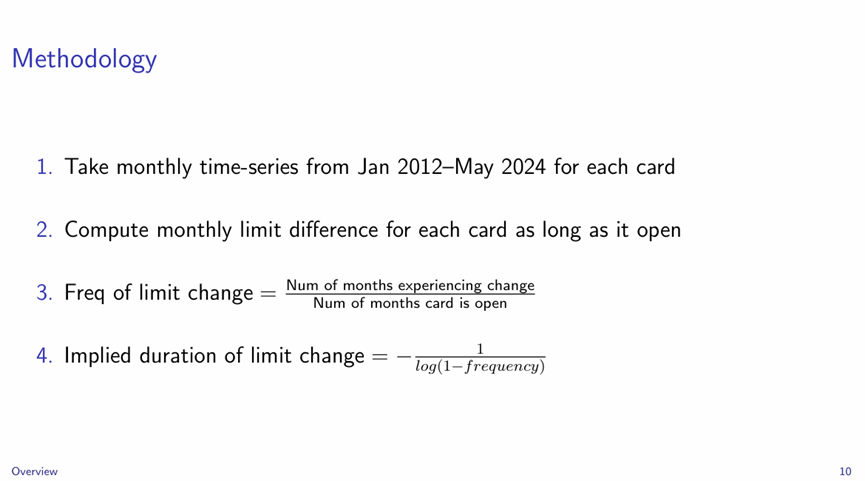

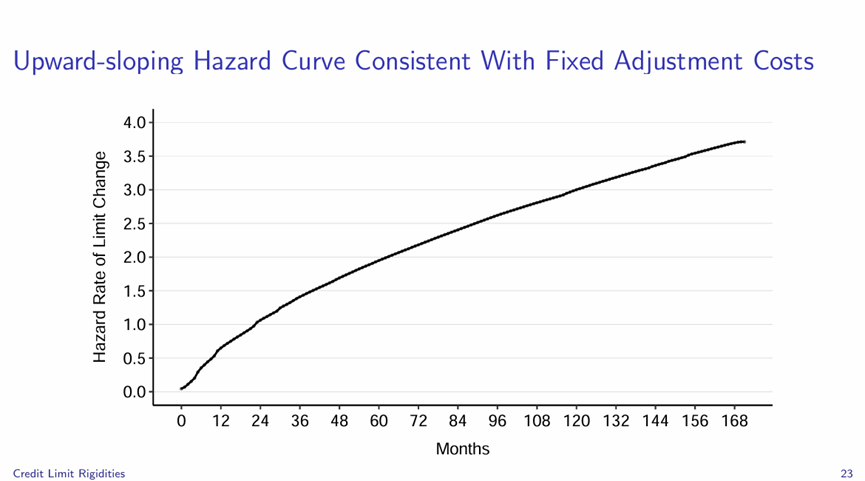

Chava教授此项研究对数据进行了详实的描述性统计,包含信用卡层面的额度调整时间、平均调整额等。研究发现,信用卡额度调整缓慢;每次调整额度为整百数;在加总层面粘性依旧存在。

对信用卡额度调整粘性的一个可能解释是存在调整成本。在整个样本区间内,信用卡的起始额度中位数几乎没有发生改变,与此同时通胀持续上抬。这种滞后性在次级消费者中更为明显。

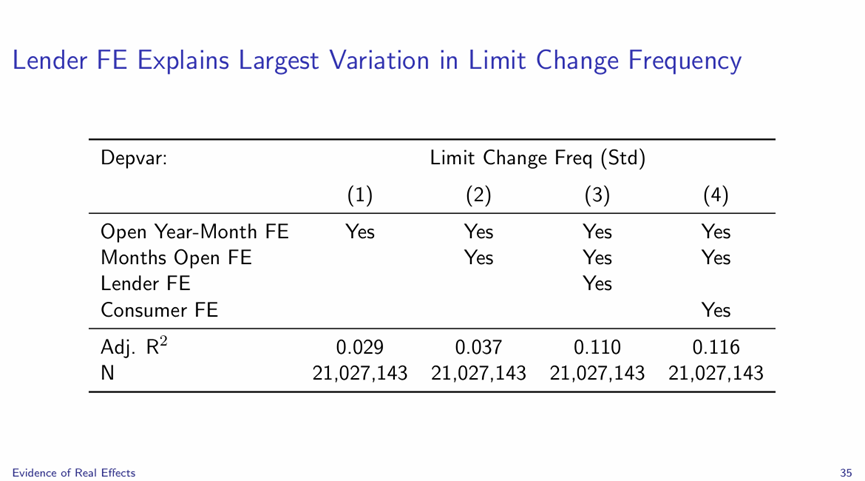

考虑到用户可以使用多种信用卡,不同信用卡之间存在替代性,信用卡额度的粘性并不意味着整体信用借贷受限。为了检验信用卡额度和整体信用借款的关系,Chava教授及其团队分析了银行层面调整频率的变动。在加入了银行层面的固定效应后,模型的R方大幅提升。在使用消费者间和消费者总体层面的数据,研究均发现在高通胀阶段,银行调整频率对信用借款的额度和调整频率有显著的正向解释性。

总的来说,本研究通过详细的数据和扎实的分析,揭示了信用卡额度调整存在高粘性特征。这对消费平滑、货币政策分析提供了新的研究视角。

在讲座过程中,北京大学国家发展研究院助理教授胡佳胤,中央财经大学副教授朱菲菲,上海科技大学创业与管理学院助理教授张亚佩,以及北京大学国家发展研究院博士生彭依菁、清华大学五道口金融学院博士生王宇烽等先后围绕变量定义、数据特征、研究意义等与主讲嘉宾进行了深入探讨。

Sudheer Chava是美国佐治亚理工学院金融学教授、美国佐治亚理工学院科技与金融中心的主任,他的研究兴趣涵盖信用风险、银行学和公司金融等多个领域,成果发表于Journal of Finance、Journal of Financial Economics、Review of Financial Studies等金融学顶级期刊。同时Chava教授在AFA, WFA, EFA, FDIC等知名学术会议以及美联储和全球知名高校进行过成果报告。