2024年5月7日,北京大学国家发展研究院、北大数字金融研究中心举办了春季学期的第七次数字金融Workshop。纽约大学Stern商学院讲席教授Alexi Savov分享了题为“Banking on Uninsured Deposits(基于未保险存款的银行业务模式)”的研究。本次Workshop由北大国发院助理教授、中心研究员胡佳胤主持,四十余位师生在线上参与会议并与主讲嘉宾进行了深入的交流和讨论。

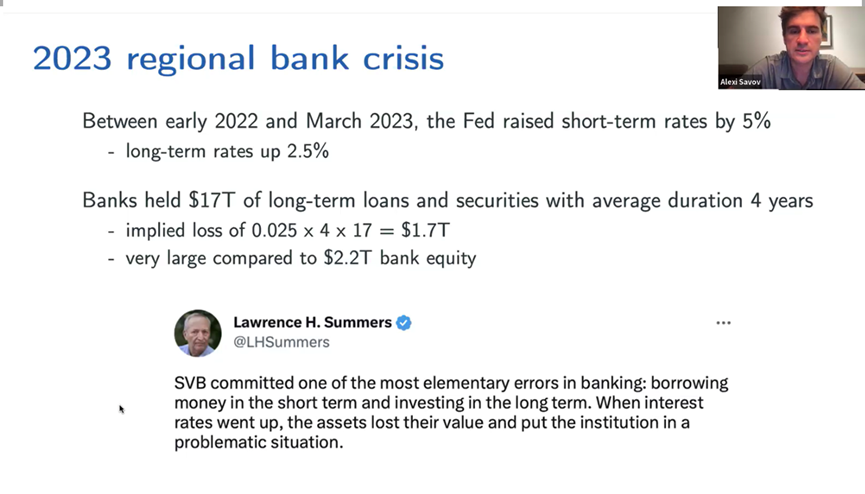

从2022年初到2023年3月,美联储将短期利率提高了5个百分点,长期利率则上升了2.5个百分点。在此期间,银行持有价值17万亿美元的平均期限为4年的长期贷款和证券。Savov教授通过一个简单计算表明,银行会因为加息而损失1.7万亿美元,这一损失和2.2万亿美元的银行股本相比是巨大的。

Savov教授继而引用美国前财政部长劳伦斯·萨默斯的话指出,硅谷银行犯了一个银行学中最基本的错误:持有短期负债(也即存款)而投资于长期项目。当利率上升时,这些长期资产价值下降,金融机构因而陷入困境。

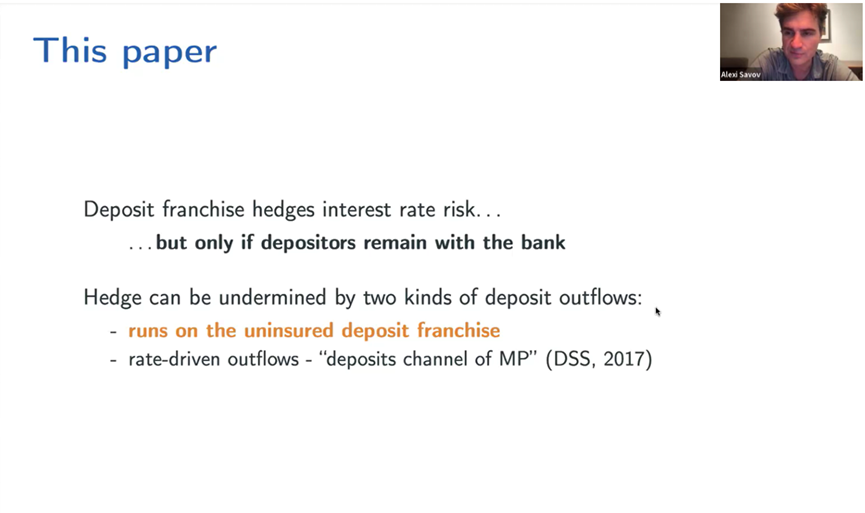

Savov教授及合作者们指出,针对利率带来的资产贬值风险,银行的存款特许经营权(deposit franchise)是一个自然的对冲。银行给储户提供的存款利率是比较低的,因此每年可以通过存贷款利差获得相当可观的收入,这也解释了为什么银行的股价在硅谷银行危机前会随着利率上升而上升。

然而,仅当储户存款留在银行时,银行才能获得上述存贷款利差收入,存款特许经营权的价值才可以对冲利率上升的风险。这种对冲可能会受到两种储户资金外流的破坏:一是存款保险保障范围之外的存款储户的挤兑;二是利率驱动的存款资金外流(也即货币政策的存款渠道,储户将存款资金转出,投向提供更高利率的金融产品)。当资金外流大量发生时,银行就会面临挤兑风险,硅谷银行危机即是一个例子。

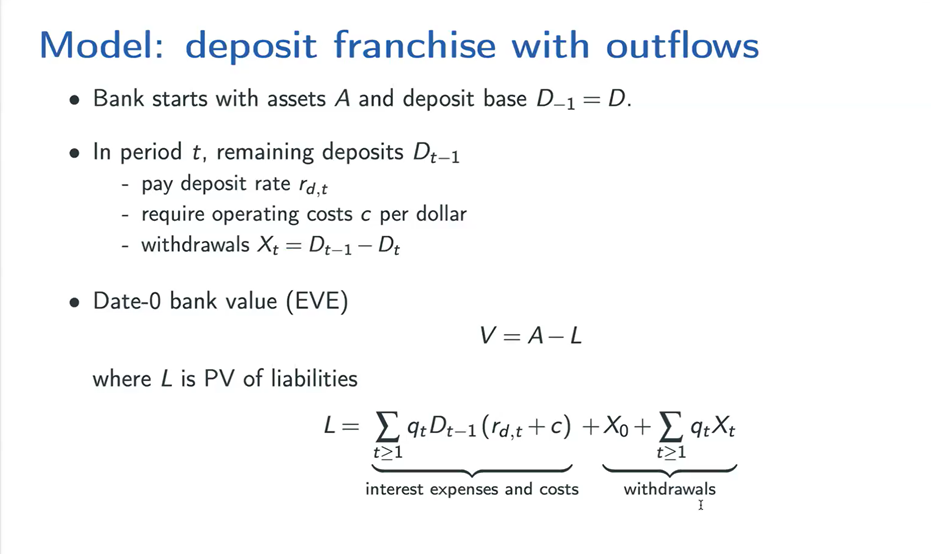

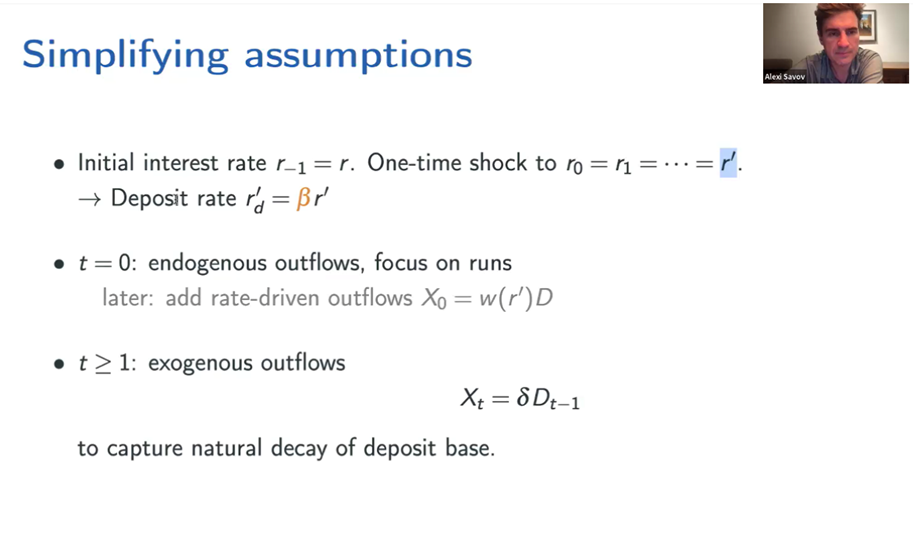

Savov教授和合作者们在本文中主要讨论第一种存款资金外流,也即未被存款保险覆盖的储户的存款外流。具体而言,Savov老师和其合作者假设银行初始拥有资产和储蓄,在第期,剩余存款需要支付相应的存款利率和运营成本。Savov老师和其合作者进一步简化假设:假定初始利率恒定为,之后出现一次性的利率冲击,变为。模型中存在内生的资金外流现象,第0期为利率驱动的资金外流(基准模型中假设为0),之后为存款的自然衰退。

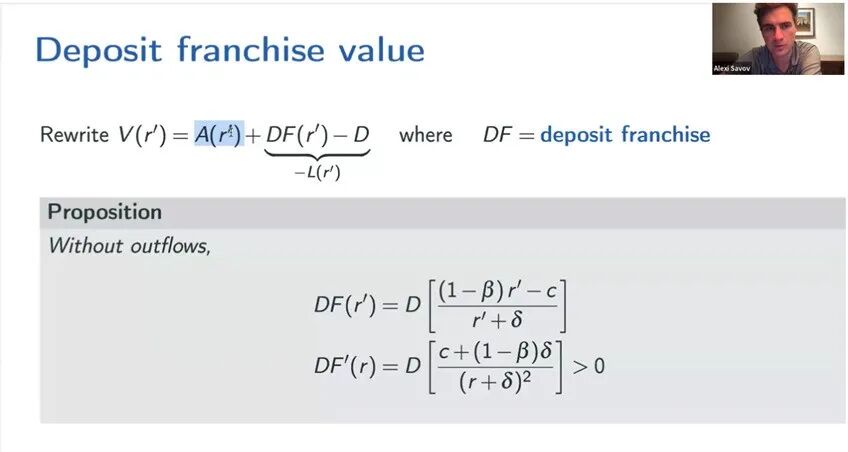

在上述模型假设下,Savov老师和其合作者指出,银行的存款特许经营价值具有类似于戈登增长公式(Gordon Growth formula)的简单估值方程,且随着利率上升而上升。

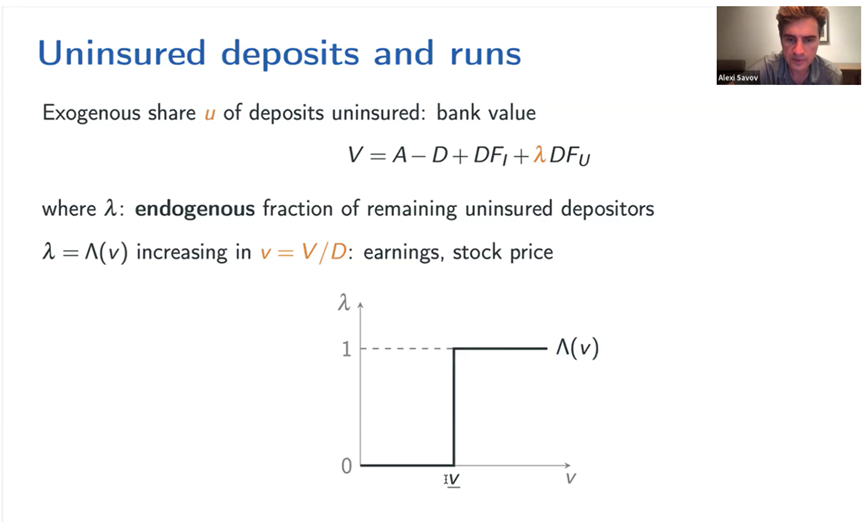

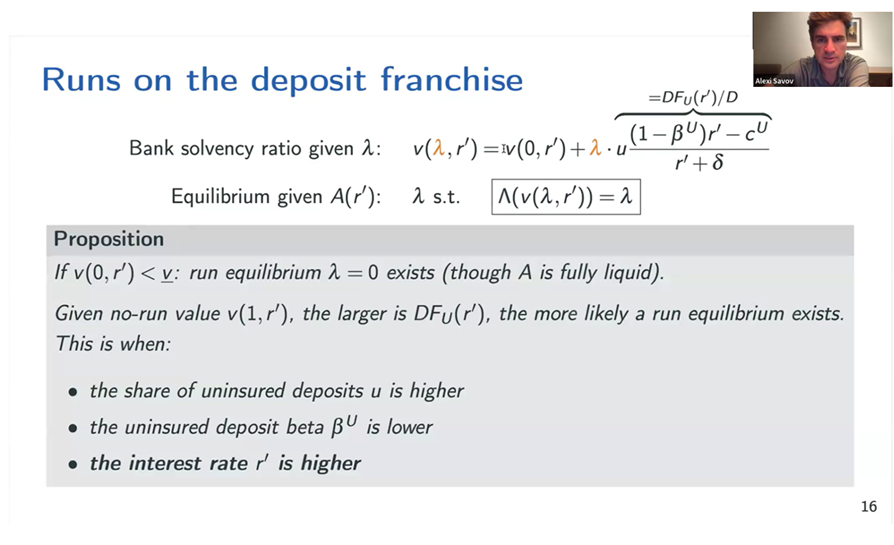

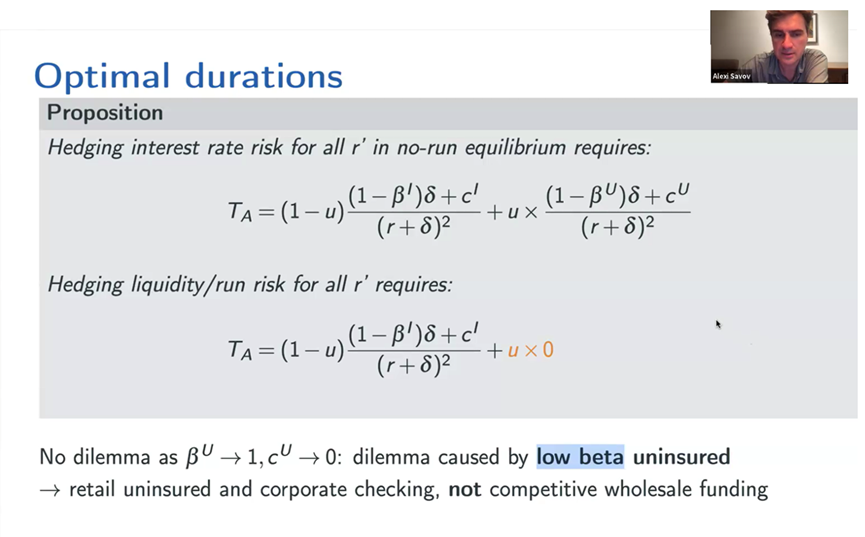

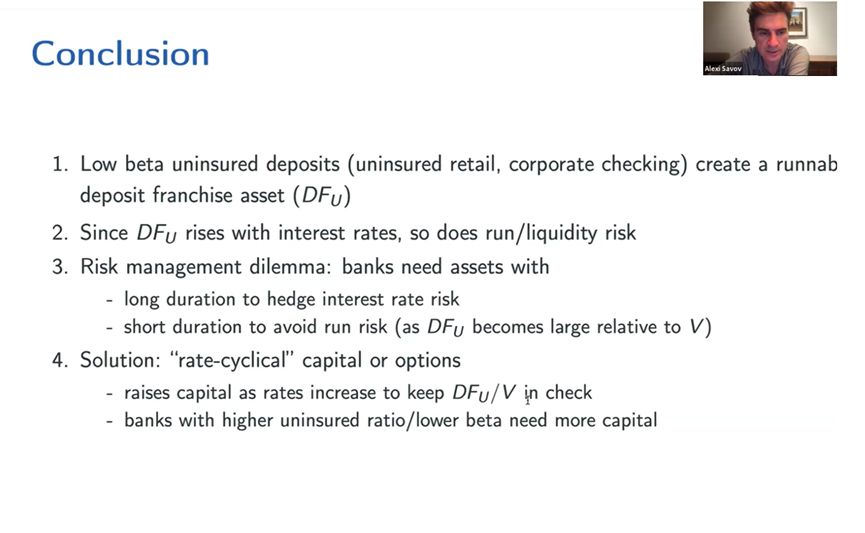

Savov老师和其合作者进一步引入外生的无保险的存款占比u,重新改写银行的价值。如下图所示,是内生的剩余无保险储户的比例,对银行偿付能力比率递增,是一个0-1变量。在上述假定下,Savov老师和其合作者指出,当过低时,尽管资产具有完全的流动性,挤兑存在的均衡仍然会出现,且给定未挤兑的银行价值,当未保险存款的比例较高,或是未保险存款的beta系数较低,抑或是利率较高时,存款专营权的价值越大,挤兑存在的均衡越有可能发生。

Savov老师和其合作者发现,在无挤兑的均衡下,银行对冲利率风险的条件和对冲流动性风险的条件存在差异。这种差异带来的两难在无保险存款的beta系数(也即银行向储户传导利率的比例)趋于1且操作成本趋于0的时候会消失。因此,银行对冲风险的两难来源于低beta系数的无保险存款的存在,例如无保险零售业务和企业支票等。

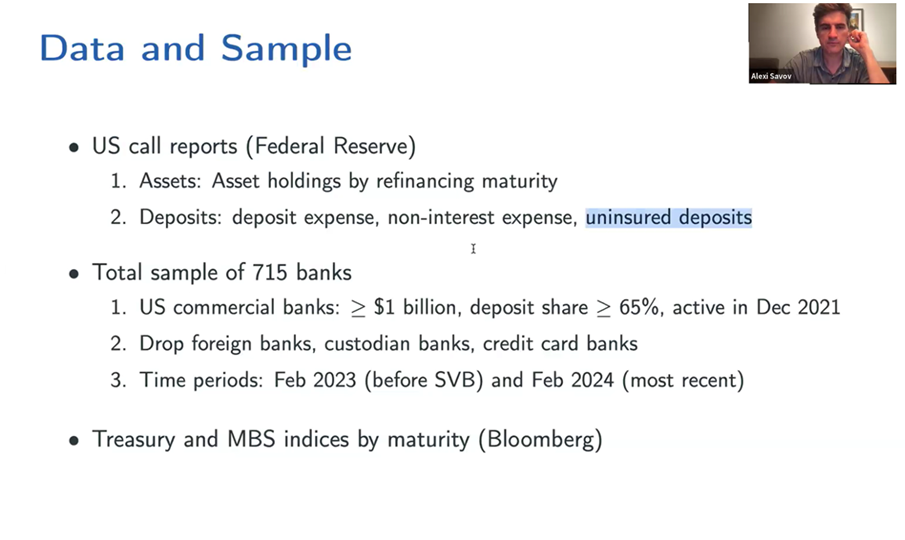

在应用部分,Savov老师和其合作者利用银行的决算报告中的数据对包括存款特许经营权的银行价值进行估计。他们定义银行资产为按再融资期限内持有的资产,定义储蓄为存款费用、非利息费用、无保险存款,保留10亿资产以上和65%存款比例以上的美国银行,同时排除外国银行、托管银行、信用卡银行,评估银行是否通过存款专营权对冲资产损失,以及银行是否处于多重均衡区域。

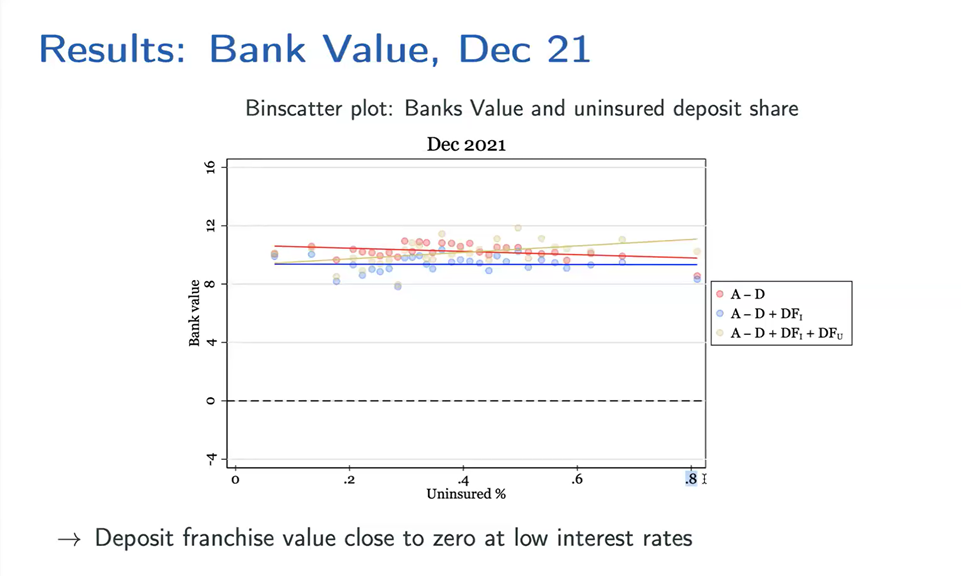

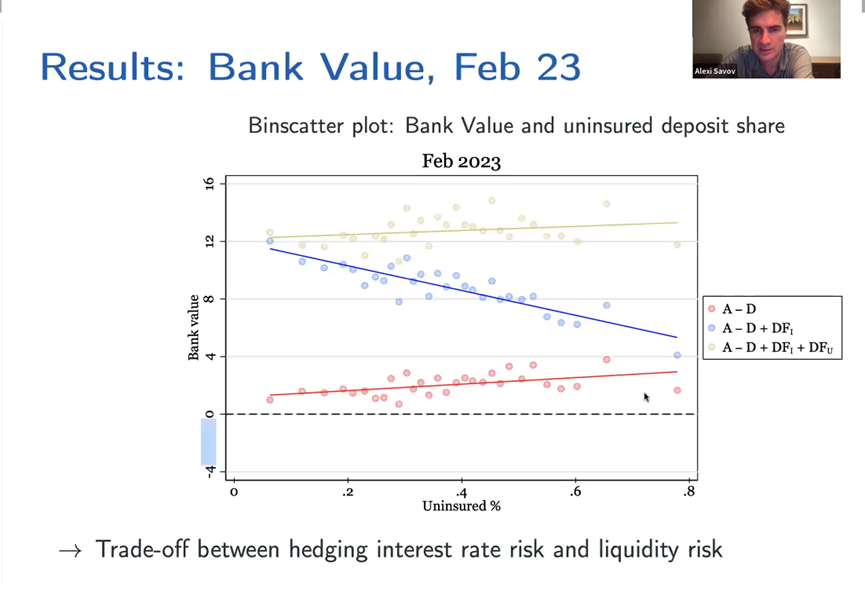

校准结果显示,大多数银行利用存款专营权对冲了利率风险,但是一些银行仍然面临挤兑风险——在2021年的低利率时代,存款特许经营的价值接近于0,因此不存在上述挤兑风险,但在2023年乃至2024年的高低率时代,银行不得不在对冲利率风险和流动性风险之间权衡取舍。

Savov老师和其合作者提供了两种可行的解决方法,包括与利率周期同步的资本充足率要求或者相应期权,来实现利率上升时银行可以充实资本的目的。更重要的是,Savov老师和其合作者的研究表明,无保险存款比率较高或者beta系数较低的银行在利率上升时需要增加更多资本。

在讲座过程中,美国埃默里大学终身副教授和美联储亚特兰大分行高级研究员陈凯迹,伦敦政治经济学院经济系助理教授、北京大学汇丰商学院访问副教授张圣醒,西交利物浦大学国际商学院副教授肖亚军,北大国发院金融学助理教授胡佳胤等就银行持有的贷款和证券的具体组合、储户资金流出的具体途径、存款的beta系数和银行的市场势力之间的关系、中国情境下的银行风险问题、beta系数趋于1时银行利润的计算、银行竞争对于未保险存款利率的影响等方面的问题提问并与Savov教授进行了深入讨论。

Alexi Savov是美国纽约大学Stern商学院的讲席教授。他目前的研究兴趣集中在探究货币政策如何影响金融系统。他的研究强调了金融机构在货币政策向企业和家庭传导方面的重要性。Savov教授的研究成果已经发表在The Quarterly Journal of Economics,The Journal of Finance以及The Journal of Financial Economics。他的论文获得了多个奖项,包括2022年Journal of Finance Brattle Group Prize Distinguished Paper,2018年Journal of Finance Amundi Pioneer Prize,以及2011年Journal of Finance Smith-Breeden Prize Distinguished Paper。Savov教授在芝加哥大学布斯商学院获得金融学博士学位和工商管理硕士学位,在美国华盛顿大学圣路易斯分校获得学士学位,并以最优异的成绩毕业。