(2023年12月26日,北京大学国家发展研究院、北京大学数字金融研究中心举办了秋季学期的第14讲数字金融Workshop。麻省理工学院斯隆管理学院金融学助理教授刘通分享了题为“Learning by Investing: Entrepreneurial Spillovers from Venture Capital(通过投资学习:风险投资的创业溢出)”的研究。本次Workshop由国发院助理教授、中心研究员胡佳胤主持,五十余位师生在线下线上参与会议并与主讲嘉宾进行了深入的交流和探讨。

在本次讲座中,刘通老师介绍了他们的研究,着重探讨了个人有限合伙人(LP)在风险资本投资中的作用及其对创业活动的影响。研究的背景设定在中国,作为全球第二大的风险资本市场,提供了丰富的行政注册数据和风险资本活动信息,这为研究提供了独特优势。

刘通老师首先介绍了他们的研究动机,即创业金融文献中对投资者和企业家的传统观点将两者视为不同的身份或群体,主要是因为他们在合同签订、为公司增值、或管理公司方面的差异。然而,随着金融中介如天使投资者或众筹平台的日益重要,企业家和投资者之间的界限变得越来越模糊。刘通老师通过各种事例,如一位基于加利福尼亚的企业家的故事,强调了这种互动经验的实质影响,展示了成为有限合伙人(LP)除了财务回报外,还可能包括获取信息和扩展网络的其他好处。

刘通老师接着讨论了他们的研究旨在填补的空白,即主要研究问题是:探究成为LP对个体投资者或个人LP们后续的创业成果有何影响。他指出,研究这个问题面临两个主要挑战:一是数据观察能力,即需要观察谁是风险资本基金的投资者,以及需要观察LP的后续创业成果,这些信息通常是缺失的;二是实证策略上的挑战,特别是在分析投资风险资本这一非随机选择的背后因素时。他强调了选择中国风险资本市场作为研究背景的优势,其中包括中国作为全球第二大风险资本市场的重要性,以及丰富的数据和独特的制度特征。这些优势不仅提供了一个独特的研究环境,而且帮助他们设计了用于克服上述挑战的创新实证策略。

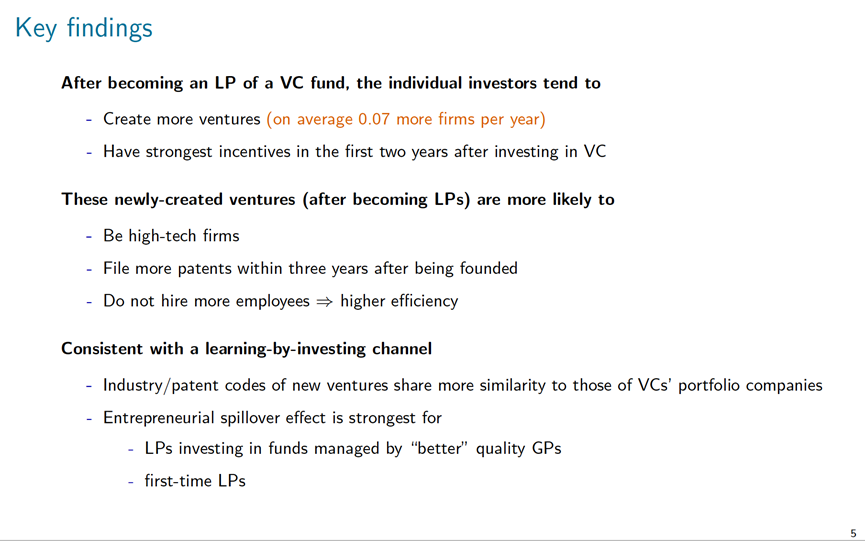

具体来说,刘通老师和合作者构建了一个涵盖全面的企业创立活动和国内风险资本活动的独特数据集,并利用这些数据集的优势来揭示所有类型的LPs(包括个人LPs)的名字、身份和相应的财务承诺。此外,他们还特别提到了使用中国的独特制度特征来构建工具变量,解决基金启动成功与否可能不是随机的问题。最后,教授概括了研究的关键发现,即投资于风险资本基金的个人LPs倾向于创立更多的企业,尤其是在他们投资后的前两年内。这一发现表明,风险资本投资对促进个人创业活动和技术创新具有显著的正面影响。同时,所有的证据都指向了一个核心机制——“通过投资学习”的渠道,表明个人LPs从他们投资的基金的投资组合公司中学到了如何创业。

在数据和制度背景部分,刘通老师讲述了为研究提供的必要背景信息,包括基金筹集和注册的流程、数据来源、以及他们如何处理和分析这些数据,以便更好地理解个人LPs在风险资本市场中的行为和影响。

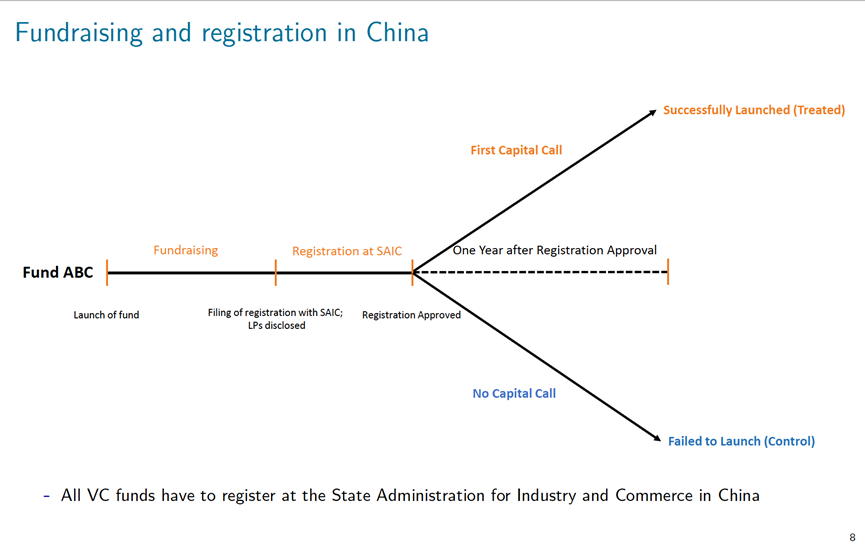

刘通老师详细介绍了他们研究使用的数据和中国的制度背景(下图)。刘通老师讨论了在中国设立风险资本基金的典型流程和相关的制度背景。这个流程通常开始于基金经理(GP)与潜在的有限合伙人(LPs),包括个人和公司,进行沟通并设定筹资目标。一旦筹资目标达成,基金经理将开始进行相关的文书工作,包括在中国工商行政管理总局(SAIC)注册基金。教授指出,自2014年以来,中国引入了新规定,即在SAIC注册基金的同时,基金还需要在中国的资产管理协会进行备案。这些步骤完成后,基金便拥有了在市场上启动的法律权利。然而,实际的结果可能有两种:成功启动的基金和僵尸基金。成功启动的基金是那些在获得批准后能够调用资金并开始投资的基金。而僵尸基金则是那些尽管获得了注册批准但最终未进行任何资本投资的基金。

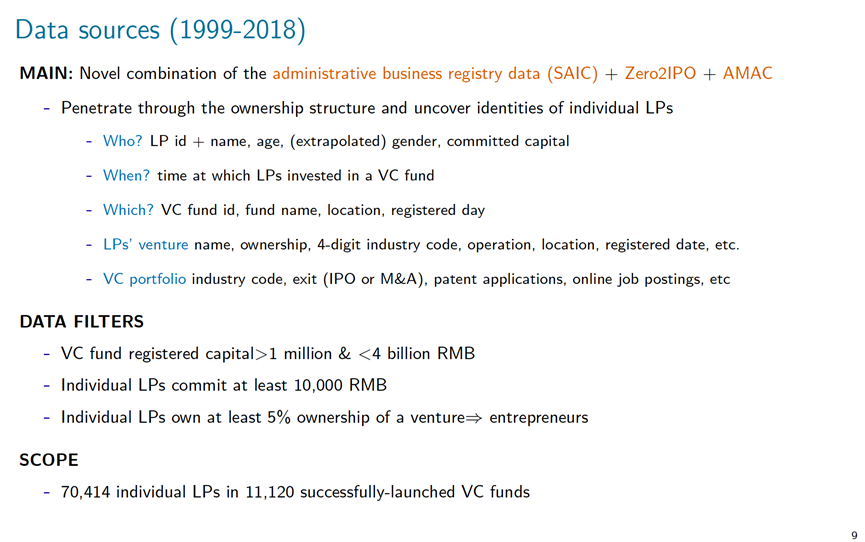

刘通老师详细介绍了他们研究中使用的数据集及其来源(下图)。这个数据集覆盖了1999年到2018年之间的风险资本活动,包括企业创立和风险资本投资的信息。数据主要来源于几个关键数据库:行政注册数据(SAIC),这些数据来源于中国工商行政管理总局,提供了基金的注册信息,包括基金的成立、管理者以及相关的法律文件。商业数据库Zero2IPO,这是覆盖中国投资活动的商业数据库,提供了详尽的投资案例和投资回报等信息。中国资产管理协会数据,提供了与风险资本基金相关的额外信息,如基金备案等。

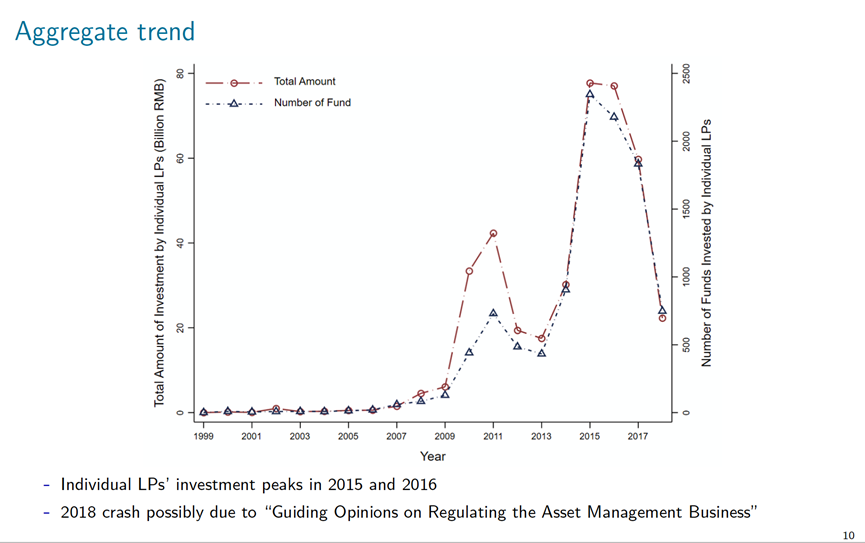

刘通老师展示了中国风险资本投资活动的总体趋势和包含个人LPs的基金数量随时间的变化。自2009年以来,个人LPs的投资活动有了显著的增长,并在2015年和2016年达到顶峰。同样,从个人LPs那里来的总资金量也在这段时间达到高峰,大约在2015年和2016年达到了约800亿人民币。

刘通老师展示了关于个人有限合伙人(LPs)在风险资本基金水平上的总结性统计数据。他讨论了个人LPs在特定基金中的平均投资比例和金额,以及这些LPs的背景特征。平均来看,个人LPs在单个基金中投资的资本占比大约为6%,平均投资金额为6.4百万人民币。另一个显著的数据是,大约48%的个人LPs在投资风险资本基金前已经是企业家。这表明在中国,许多富有的个人或家庭通常是企业的创立者,并且他们有资本投资于风险资本基金。他还讨论了这些个人首次创立自己的公司到首次投资风险资本基金之间的年份差距,平均约为8年。刘教授提到,他们在研究中考察了这些已经是企业家的个人LPs的行业背景。他们发现,这些个人在投资风险资本基金之前,他们已经存在的公司多来自传统制造业。然而,投资风险资本基金后,这些个人创立的新企业更有可能是高科技行业的,表明了一种行业转型。在总结统计数据中,教授还展示了这些已经是企业家的个人LPs的前十个行业背景,其中批发或零售行业是最常见的,其次是制造业。这些行业通常被认为是更传统的行业。而在基于这些个人LPs背景的基金投资金额方面,来自房地产行业的人平均投资最多,其次是金融行业。

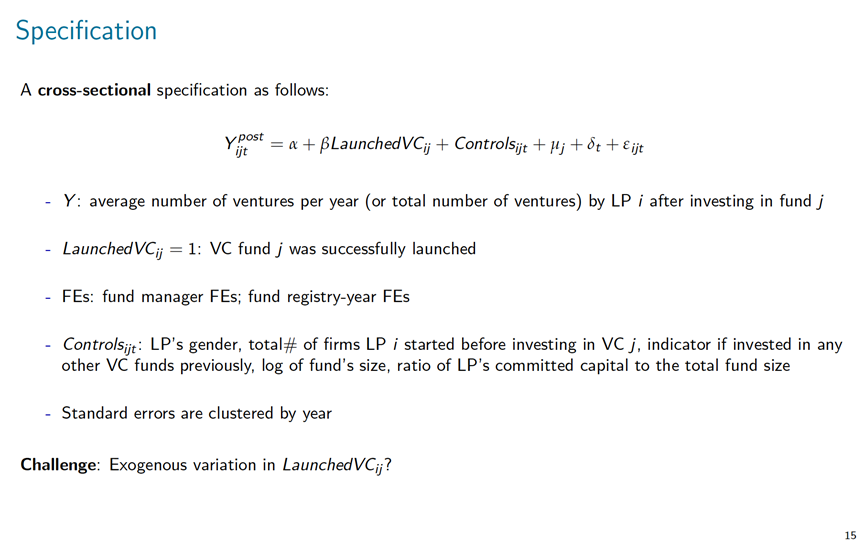

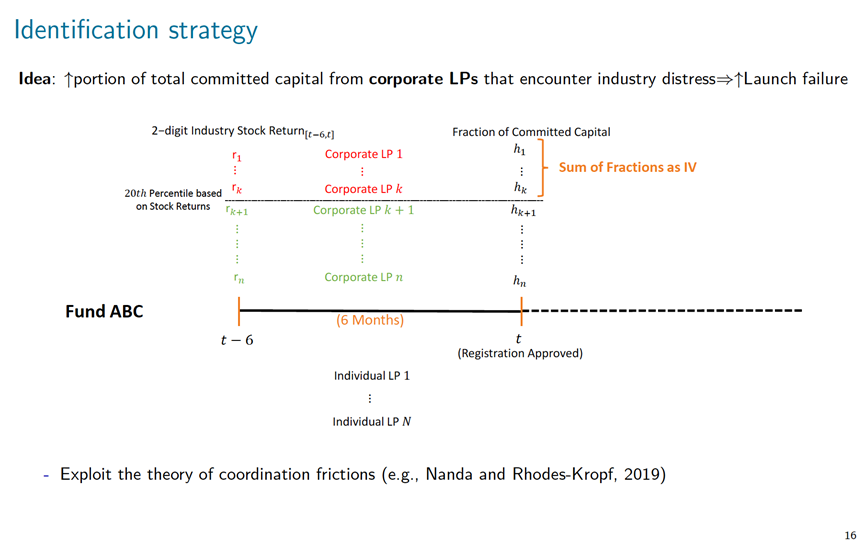

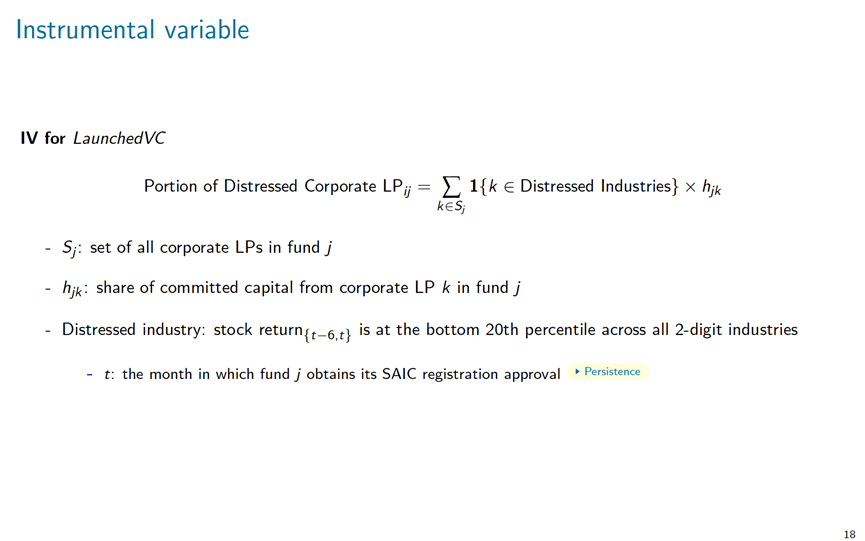

刘通老师详细介绍了他们的实证策略,包括研究规格、识别策略、例子和工具变量的使用。他们的主要目标是比较成功启动风险资本基金中个人LPs的创业成果与那些未能成功启动的基金中个人LPs的创业成果。研究团队的主要识别策略是比较成功启动的风险资本基金中的个人LPs与未能成功启动的基金中个人LPs的创业成果。选择的因变量是个人LPs在投资风险资本基金后每年创建的平均企业数量。关键自变量是一个成功与否的虚拟变量,代表基金是否成功在市场上启动。控制变量包括基金经理固定效应、基金注册年份固定效应和其他控制变量,如个人LPs的性别和他们之前创立的公司数量。模型设定为交叉截面模型来直接比较成功与未成功启动基金中的个人LPs的成果。用两种固定效应来控制不同基金经理的质量和宏观条件的差异。为了解决基金启动成功或失败可能不完全随机的问题,团队采用了工具变量方法。利用协调摩擦理论,考虑了基金邀请的LPs群体需要协调行动以成功启动基金,特别是考虑了企业LPs在基金获得批准前的财务状况。

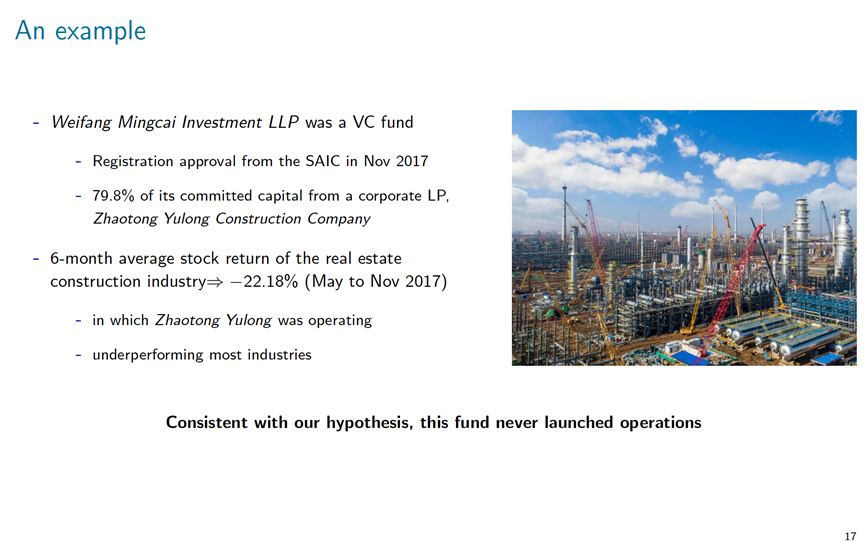

刘通老师还通过具体的案例来阐释他们的实证设计和识别策略。他展示了一个具体的案例,通过分析一个特定的风险资本基金和其最大的企业LP,来说明他们是如何追溯和分析数据的。他们关注了企业LP所在行业的财务困境,并将这与基金的启动成功或失败联系起来。在这个案例中,他们追溯了一个大型企业LP在基金获得注册批准前六个月的行业股票回报率,以此来评估该企业LP的财务困境程度。此外,他还讨论了对企业LP所在行业冲击的分析,这些外生冲击可能影响了企业LP对基金的承诺,进而影响了基金的启动。主要的识别假设是,企业 LP 在基金注册获批前六个月所经历的行业状况仅通过风险投资基金是否成功发起来影响单个 LP 的创业活动。他们将这些行业冲击与基金成功启动的概率相联系,展示了如何使用工具变量来解决潜在的内生性问题。

刘通老师详细讨论了他们的研究发现,涵盖了一系列主题,从创业溢出效应(Entrepreneurial Spillovers)到不同假设的验证,每个主题都提供了对个人LPs在风险资本投资后创业活动的深入见解。首先,他们发现个人LPs在投资风险资本基金后,确实有显著的创业溢出效应,表现为创立更多的企业,尤其是在高科技行业。这些新企业在行业分布、专利申请和在线招聘活动方面显示出与以往不同的特征。刘教授进一步探讨了可能的解释机制,包括学习假设(Learning hypothesis)、财务约束假设(Financial constraints hypothesis)和网络假设(Network hypothesis),每种假设都试图解释这些创业行为背后的动因。学习假设强调了LPs通过与GP的互动学习,财务约束假设考察了资金回报对LPs创业活动的激励作用,而网络假设则关注通过风险资本投资建立的人脉网络如何促进创业。尽管每个假设都提供了见解,但他们也讨论了每种解释的局限性和挑战,因此也进行了系列稳健性检验以应对识别挑战。最后,这些讨论为理解个人LPs如何从风险资本投资中获得知识、资源和激励,并将这些转化为创业活动提供了丰富的见解。

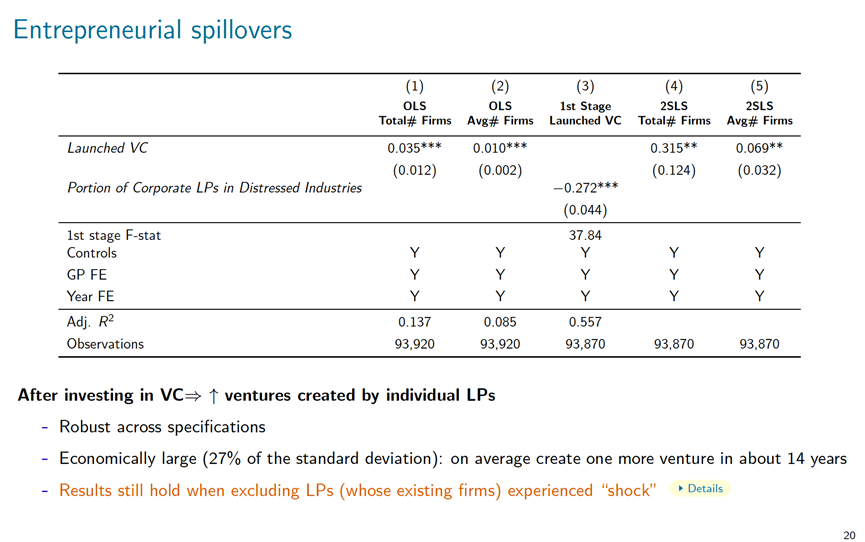

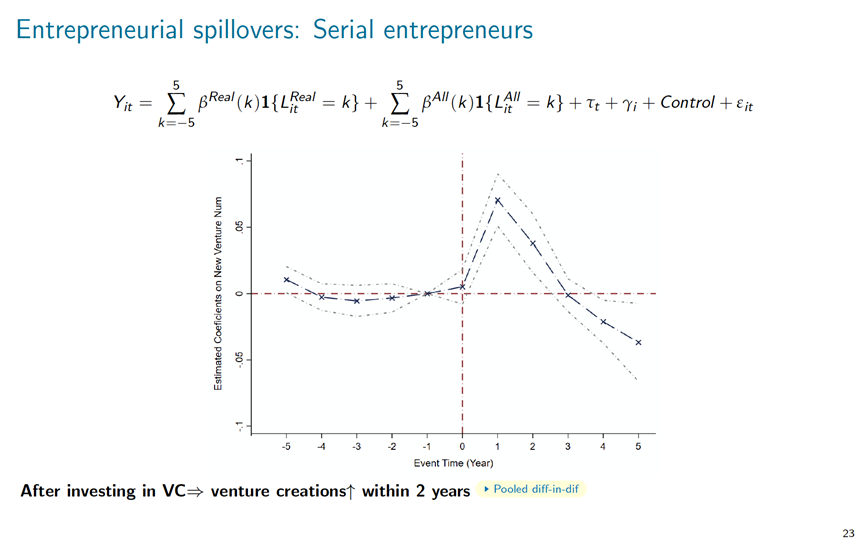

具体来说,在创业溢出效应小节中,刘通老师集中讨论了他们的研究发现,即个人有限合伙人(LPs)在投资风险资本基金后所表现出的显著的创业溢出效应。工具变量法的研究发现个人LPs在投资风险资本基金后,创办新企业的数量显著增加。研究表明,这种创业溢出效应在投资成功的风险资本基金中尤为显著。个人LPs通过与成功的基金的互动和学习,可能获取了宝贵的知识和资源,从而提高了他们创办新企业的可能性。研究发现,相比于未成功启动基金中的个体投资者,成功投资基金的LPs创建了更多的企业,平均每年增加0.07家公司,这一效应在初次投资后的前两年最强烈。

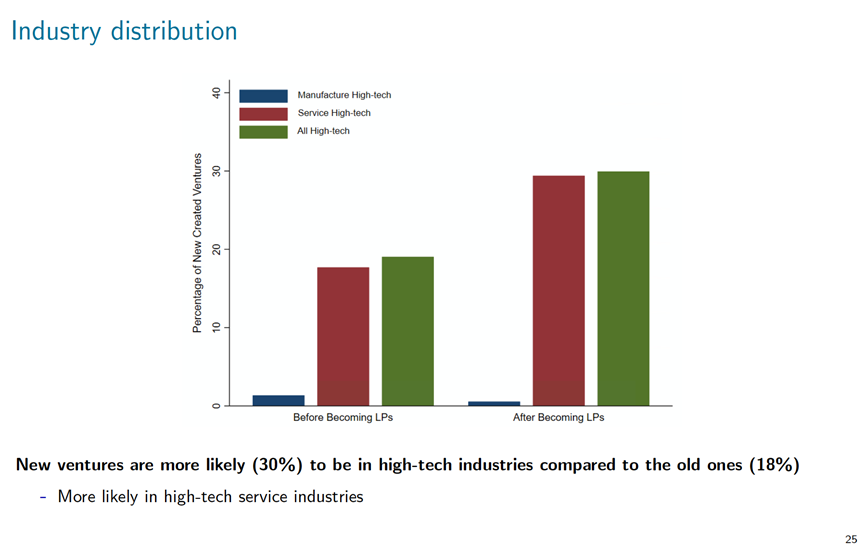

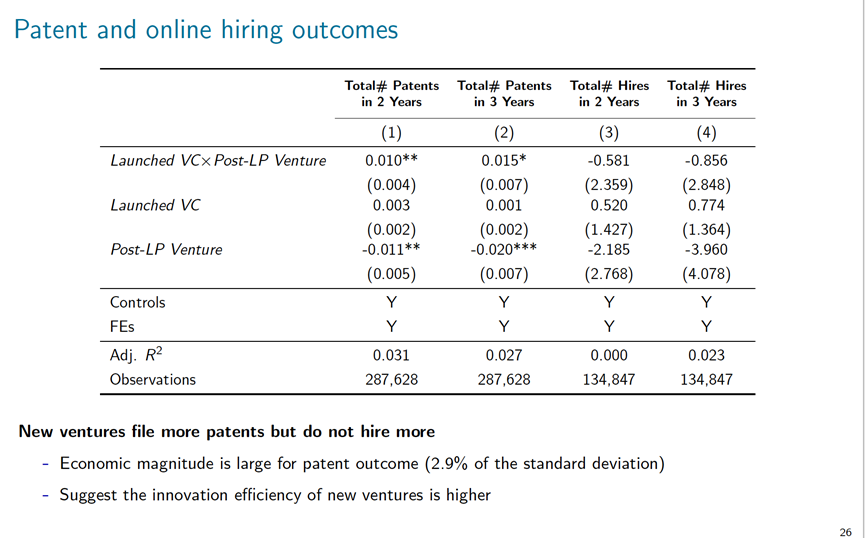

此外,新创立的企业倾向于高科技领域,拥有更多的专利申请,这一发现支持了通过投资学习的假设,即LPs通过他们的风险资本投资学到了有用的知识和技能,并将其应用于自己的创业项目中。研究还发现,尽管新创立的公司在成立后的2到3年内并没有显著增加员工数量,但他们却有更多的专利申请。这一点可能表明,尽管这些新公司在规模上没有快速扩张,但他们在研发和创新方面更为高效和专注。

在潜在机制(Potential Channels)部分的讨论中,刘通老师探讨了个体投资者(LPs)成为风险资本基金的有限合伙人后,其创业活动增加的潜在机制。刘教授提出并检验了三种可能的渠道,解释为何LPs的创业活动会因为投资风险资本基金而增加:学习渠道,这是最主要的假设,LPs通过与管理风险资本基金的GP(一般合伙人)的互动学习到关于创业和行业的知识。这种学习可能包括了解新技术、行业趋势、管理策略等。财务约束渠道,这个渠道假设LPs通过投资成功的基金,减轻了自己的财务约束,从而有更多资源去创业。网络假设,这个假设认为,通过风险资本基金的投资,LPs能够建立起一个强大的行业网络,这个网络可能有助于他们未来的创业活动,包括找到合作伙伴、获取融资等。

对主要机制——学习渠道的检验论证主要包括以下两方面内容:

①行业和专利类别相似性分析

行业代码相似性:研究比较了LPs创立的新企业与他们所投资的VC基金的投资组合公司在行业代码上的相似性。如果LPs确实从GP那里学习到了有关特定行业的知识,那么我们应该期待新创企业的行业分布与VC投资的行业分布有较高的一致性。研究发现,新企业的行业代码确实与LPs投资的VC基金的投资组合公司的行业代码相似度更高,支持了学习假设。

专利类别相似性:同样的逻辑被应用于专利类别分析。研究检验了LPs新创企业的专利类别与VC投资组合公司的专利类别是否相似。研究发现,新企业的专利类别与VC投资组合公司的专利类别有更高的相似性,这表明LPs可能在技术和专利方面从他们的VC投资中学到了有价值的信息。

② GP经验的异质性分析

研究进一步考察了GP的经验或质量如何影响LPs的学习效果。如果LPs确实通过与GP的互动学习,那么可以预期他们从更有经验或质量更高的GP那里学到更多。研究使用了不同的代理变量来衡量GP的经验和质量,并发现那些投资于由更有经验或质量更高的GP管理的基金的LPs表现出更强的创业溢出效应,这进一步支持了学习假设。

刘通老师讨论了另一个可能的渠道,即财务约束假设——财务回报与创业活动的关系。理论上,如果财务约束假设成立,那么应该观察到在财务回报较高的基金中的LPs展示出更强的创业活动。这是基于这样的逻辑:成功的投资带来了显著的财务回报,这些回报减轻了LPs的财务约束,从而使他们有更多的资源和动力去创办新企业。刘教授的研究发现,与学习假设相比,财务约束假设并不是解释LPs增加创业活动的主要因素。研究中没有发现显著的证据表明财务回报直接导致了更多的创业活动。特别是,他们没有观察到与基金成功直接相关的财务回报显著影响LPs的创业行为。这表明财务回报可能不是驱动LPs增加创业活动的主要动力,或者至少这种影响不如直接的学习和经验积累来得显著。

刘通老师还讨论了第三个可能解释LPs增加创业活动的渠道:网络假设。这个假设认为,成为风险资本基金的LPs可以建立起强大的行业网络,包括与GP和其他LPs的联系,这些网络关系可能有助于他们的创业活动,例如帮助他们找到合作伙伴、获取融资等。刘教授和他的团队采取了一系列措施来检验这个假设:①建立与利用网络关系,研究试图检验LPs通过风险资本投资建立的网络关系是否有助于他们的创业活动。理论上,如果网络假设成立,那么我们应该观察到具有更强网络关系的LPs展示出更强的创业活动。②新创企业的融资来源分析,为了理解网络对于LPs创业活动的具体影响,研究分析了新创企业的融资来源,特别是这些企业是否更有可能从与LPs有联系的VC基金获得资金。刘教授的研究没有发现强有力的证据支持网络假设作为主要解释因素。研究指出,尽管建立网络关系可能对LPs有所帮助,但这种影响并不如预期中的显著。特别是,他们没有观察到新创企业显著地从LPs的网络关系中获得更多的资金或资源。研究还试图检验网络的边际效应,即随着LPs的网络关系的增加,其创业活动的增加是否会减少。结果表明,与预期相反,网络建立并未显著增强LPs的创业活动。

最后,刘通老师展示了通过一系列实证策略和多元的数据分析来克服实证研究中的常见挑战,以确保研究结果的准确性和稳健性。这些努力提升了研究对风险资本如何影响个体LPs创业活动这一问题的理解,为相关领域的研究提供了宝贵的见解和方法论指导。

本次讲座还吸引了北大国发院助理教授、中心研究员胡佳胤,德国哈勒大学和研究所的副教授、中心访问学者李想,长江商学院金融学助理教授苏丹,北大国发院博士生黄北辰、成瑞林等师生的提问,就间接证据、投资动机的逆向逻辑、结果解释和企业绩效措施以及为什么不重复投资于相同基金等问题与刘通老师进行了积极互动和讨论。最后,在所有参与者的共同见证下,讲座在热烈的掌声中圆满结束,留下了许多学者、专家和学生的合影留念,标志着这次学术盛会不仅为与会者带来了深刻的学术洞见,也为未来的研究和合作奠定了坚实的基础。