2024年3月6日,北京大学国家发展研究院、北大数字金融研究中心举行了本学期第二次数字金融Workshop,这也是北大国发院成立三十周年院庆学术名家讲座系列的首场讲座。本次讲座有幸邀请到美国哥伦比亚大学商学院讲席教授Shang-Jin Wei(魏尚进)分享题为Capital Market Distortions and Reform Dividends: Evidence from IPO Locational Choices(资本市场扭曲与改革红利:来自IPO地点选择的证据)。北大国发院助理教授、北大数字金融研究中心研究员胡佳胤主持讲座,近五十位师生参加了与魏教授的线下交流,近八十位师生线上参与了本次讲座。

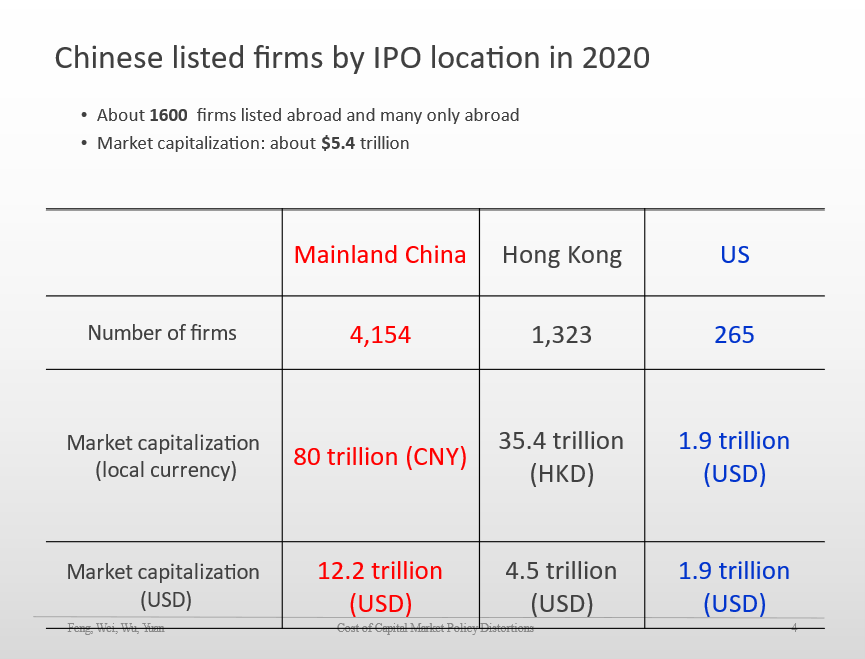

近年来,越来越多的中国企业选择在境外上市。根据魏尚进与其合作者冯曲、吴桂英、与袁梦影的统计,大约四分之一的中国大陆企业选择在美国或者香港市场上市,它们的总市值已经超过中国大陆股市市值的一半。已有的经济学研究认为,非美国企业赴美国上市,主要是因为美国市场的融资成本更低、对这些公司的估值更高。然而,对于大多数中国企业而言,海外市场的对它们估值往往更低。

同样的中国企业选择在境外或境内上市,前者到底会使估值下降多少?除开那些因为政策限制等因素无法在境内上市的公司,其余的中国企业为何愿意承担这样的“估值损失”?

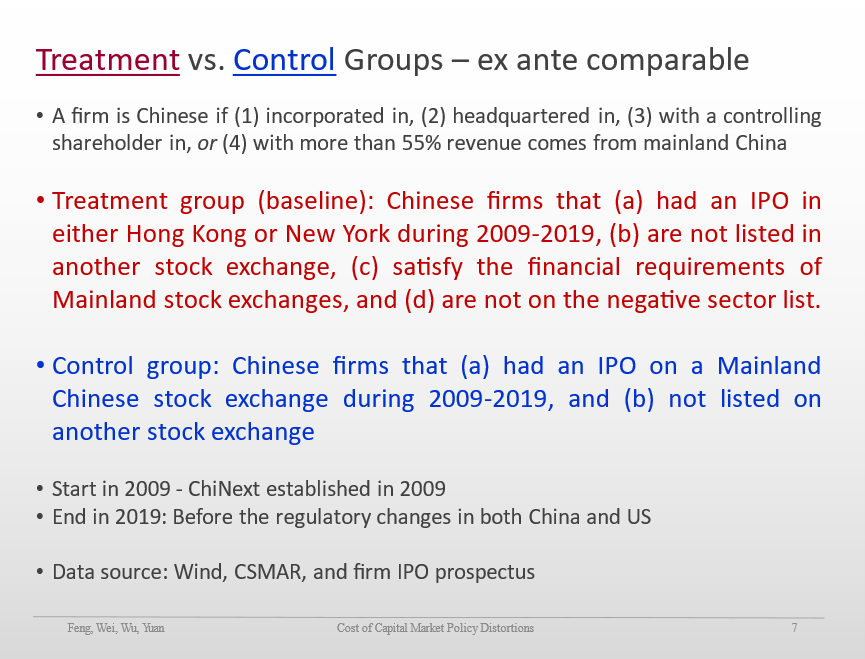

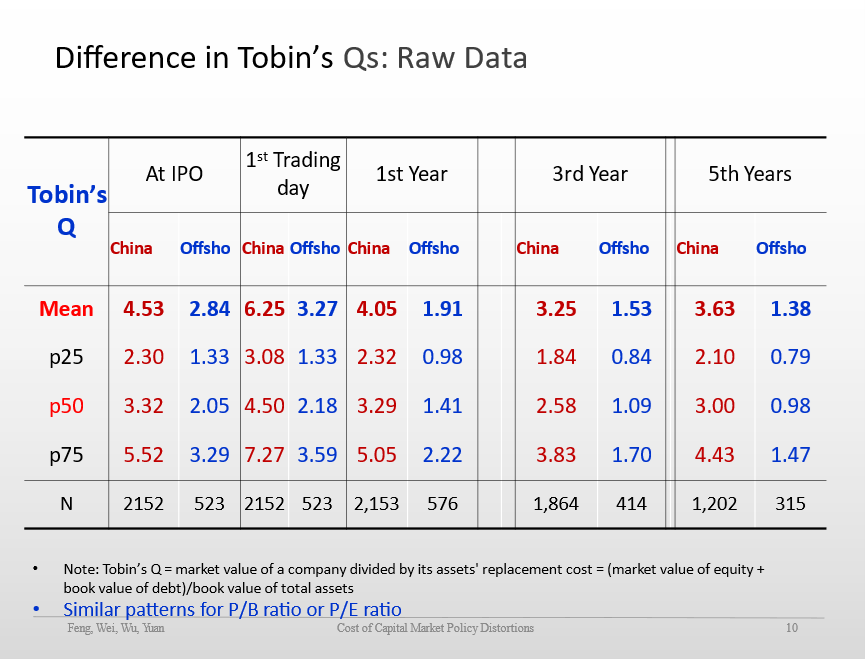

为了研究中国企业在境外相比境内的估值差距,魏教授与其合作者选择了2009-2019年之间香港或纽约交易所上市的中国公司。这些公司都满足境内上市条件,但没有在其它交易所上市。将这些公司与同期境内市场上市的公司对比,并以托宾Q值衡量估值水平,可以发现:境外上市的公司估值水平仅为境内上市公司的一半左右,并且这一估值差距在上市后长达五年的时间里依然存在。

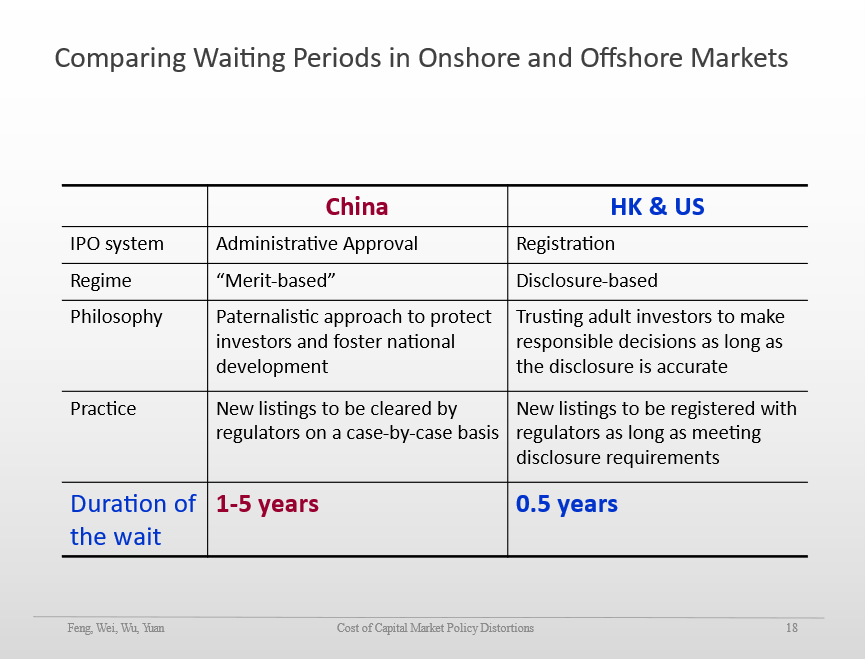

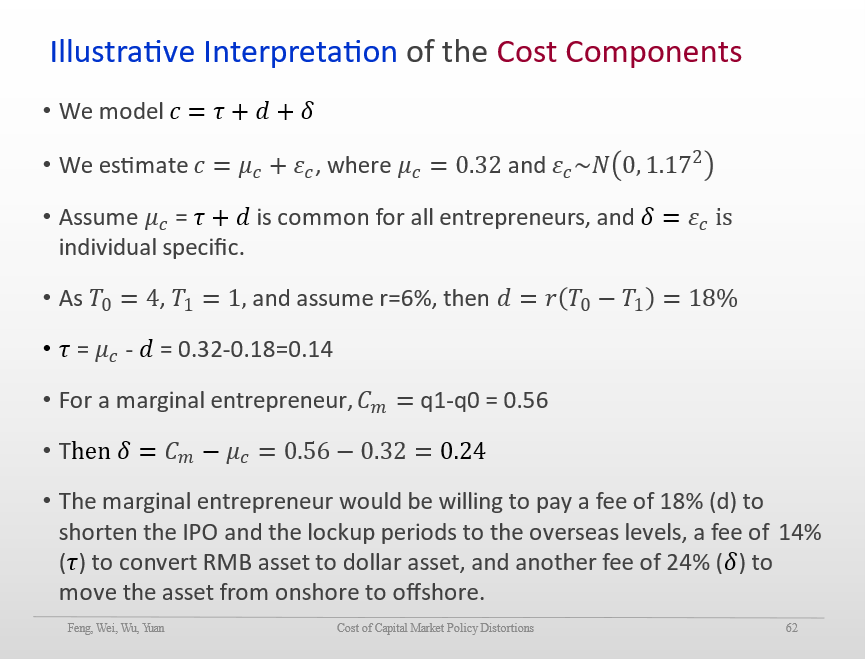

是什么因素导致了境内外上市企业估值如此巨大的差异?对此有两种可能的解释:一种可能是海外上市的企业质量更低,由此导致了估值偏低;另一种可能则是由于境外资本市场较境内的扭曲较小,估值水平的差异实际上反映企业家为了规避境内资本市场扭曲而付出的代价。与境外资本市场相比,境内上市面临更长的IPO排队期、更长的减持解禁期,从而降低了现金流的价值。除此之外,国内对于资本流动的管制也更加严格。最后,境内上市的企业可能会面临更大的产权风险。对于企业家而言,这些都是上市融资的不利因素。因此,境内相对境外较高的估值水平,可以理解为对以上不利因素的补偿。

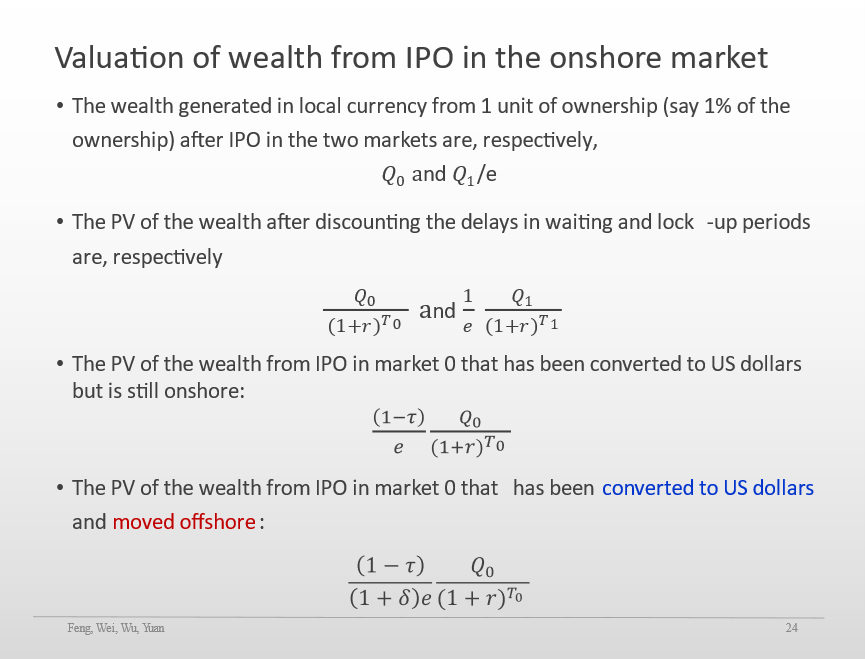

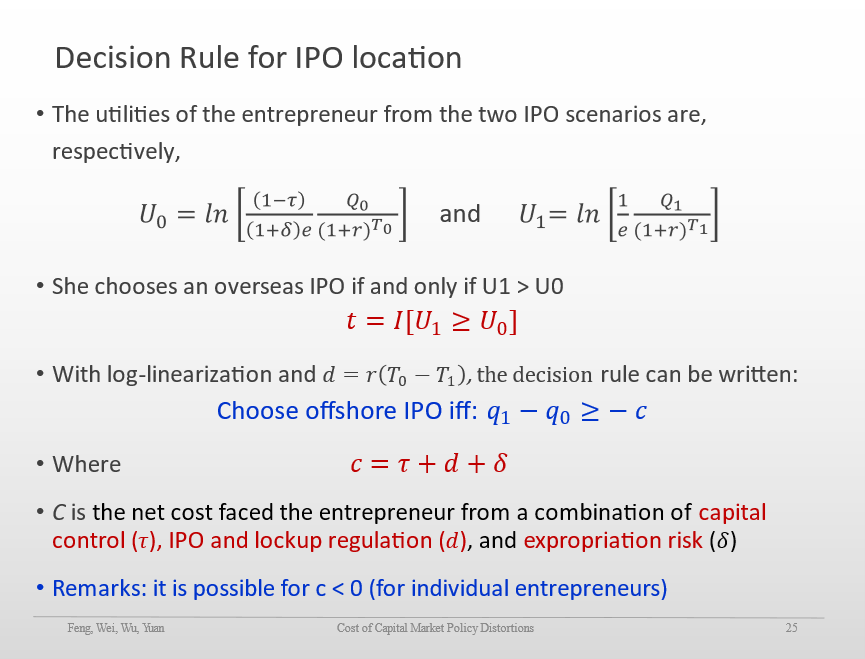

基于以上想法,魏教授与其合作者研究构建了一个上市地点选择模型,来估计境内资本市场扭曲带来的额外成本。假设企业可以选择境内或者境外上市。根据公司的特征,境内市场和境外市场分别会给企业不同的估值。若选择在境内上市,还会因资本市场扭曲而产生额外的成本。如果境内估值与境外估值之差覆盖了境内上市所带来的额外成本,企业家就会选择在境内上市;否则,就会在境外上市。在市场均衡时,境外与境内的期望估值之差,应当恰好等于境内上市的额外成本。

为了识别境外上市对估值的影响、排除掉公司自我选择带来的差异,研究选取了境内外IPO等待时间之差和市场情绪之差作为工具变量。这两个变量影响了公司在境内外上市的选择,但对于公司的海外估值水平没有直接的影响。以上市位置为因变量的选择模型表明,资产回报率较高、营收增速较快的公司更倾向于境外上市。这表明海外上市企业总体而言比境内上市的企业质量更好。而以估值为因变量的结果模型则表明,境外上市确实会导致估值水平下降。平均而言,IPO一年后,境外上市企业比在境内上市的类似企业的托宾Q值低2.72。换句话说,为了能在境外上市,中国企业要承受高达65%的估值损失。研究还考察了上市后不同时间期限内的估值损失,结论类似。

魏教授与其合作者的研究通过多种方式验证了前述估计的有效性:一是关注同时在内地A股和香港H股上市的企业,比较同一公司在两个市场的估值差异;二是关注从境外退市后在内地重新上市企业,对比它们在退市前最后一天和内地上市后第一天的估值差异;三是利用内地资本管制、IPO暂停、IPO价格管制三个政策冲击,发现它们均降低了境外上市的估值水平。各种证据均表明,境外上市的估值水平较境内市场低,且这一差异来自于境内资本市场扭曲带来的额外成本。

最后,魏教授与其合作者的研究估算了改革内地上市制度可能带来的收益。企业家愿意承担境外上市的估值损失,就是对于内地资本市场改革的支付意愿,即“改革红利”。研究发现,无论是缩短IPO等待时间,还是推进资本账户的自由化,都可以给企业家带来可观的“改革红利”。反之,禁止海外上市和完全的资本管制,都对于企业家福利有不利影响。

在一个半小时的讲座中,在座师生纷纷提问、发言。北京大学国家发展研究院院长、北大数字金融研究中心主任黄益平,北大国发院教授、党委书记雷晓燕,北大国发院博雅特聘教授、北大市场网络经济研究中心主任张维迎,北大光华管理学院讲席教授、北大企业大数据研究中心主任张晓波,北大国发院副研究员、北大数字金融研究中心高级研究员谢绚丽,北大光华管理学院金融学助理教授李波、韩鹏飞,北大南南合作与发展学院助理教授刘诗尧,北大国发院访问学者、德国哈勒经济研究所与哈勒大学助理教授李想等师生先后就境内外资本市场制度、企业上市选择动机、数据样本选择、实证模型构建等问题与魏尚进教授进行了深入的交流。

讲座结束后,黄益平院长代表北京大学国家发展研究院向魏尚进教授颁发了荣誉纪念证书,以感谢魏尚进教授在过去二十多年中对北大国发院和中国经济研究中心(CCER)的关心和支持。

魏尚进教授现任美国哥伦比亚大学终身讲席教授,兼任美国国民经济研究局(NBER)中国经济研究组主任、美国布鲁金斯学会(Brookings Institution)高级研究员。他曾在2014和2020年两度获得孙冶方经济学奖,还曾获得2019年度当代经济学奖、2014年度张培刚发展经济学奖等奖项。魏尚进教授长期关心和支持中国经济研究中心(现国家发展研究院)的发展。由魏尚进教授共同组织启动并担任美方联系人的美国国民经济研究局(NBER)- 北京大学中国经济研究中心(CCER)年会已经举办23年。