2023年9月19日,北京大学国家发展研究院、北京大学数字金融研究中心举办了秋季学期的第二次数字金融Workshop。清华大学五道口金融学院及南方科技大学商学院讲席教授Hao Zhou(周皓)分享了题为Derivative-Market Leverage and Risk Premia Implications(衍生品市场杠杆与风险溢价)的研究。本次Workshop由国发院助理教授、中心研究员胡佳胤主持,四十余位师生在线下或线上参与会议并与主讲嘉宾进行了深入的交流和讨论。

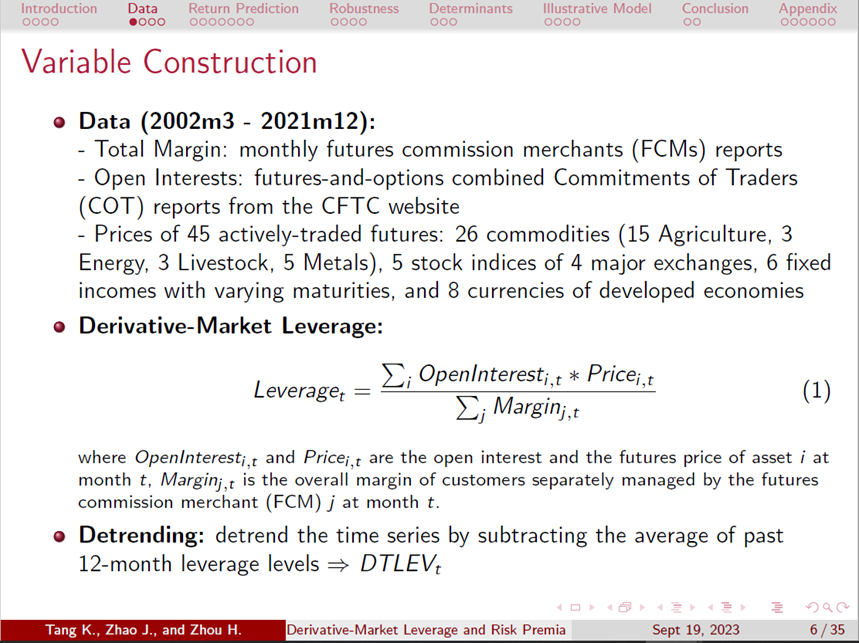

金融衍生品中内置的杠杆使投资者可以通过保证金交易来放大利润或亏损。因此,将个体投资者的杠杆在市场层面进行汇总,便可以衡量整个市场的交易激进性。现有理论表明,均衡杠杆由投资者的风险偏好内生决定,并会影响资产价格。在本研究中,周皓教授与合作者构造了衍生品市场杠杆这一指标,计算方式为主要期货合约的未平仓量所对应的美元价值除以投资者的保证金总额,并证明了该指标对于衍生品市场和现货市场各类资产的收益率有很好的预测效果。

具体来说,本研究中的衍生品市场杠杆的构造方式如下:

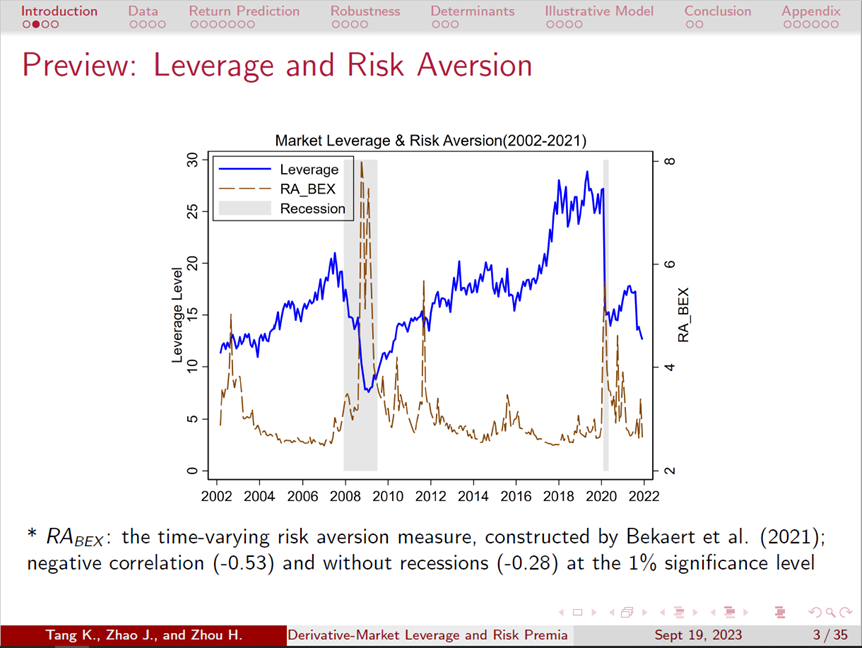

周皓教授及其合作者验证了衍生品市场杠杆与Bekaert, Engstrom, and Xu (2021)提出的风险厌恶指标RABEX的相关性。由下图可以看出,二者总体上呈负相关,且在经济衰退期这种负相关性体现得更为明显。在经济衰退期,风险厌恶指标RABEX大幅上升,而衍生品杠杆则大幅下降。这一证据表明,衍生品市场杠杆能够很好地衡量投资者风险偏好。

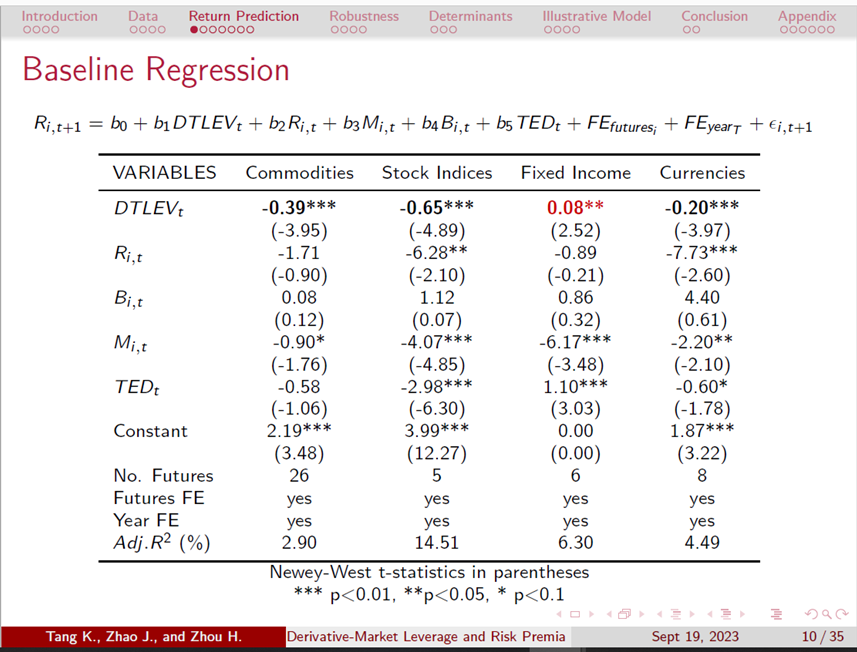

接下来,本研究重点探讨了去趋势化的衍生品市场杠杆DTLEV对期货市场和现货市场各类资产的收益率的预测效果。下表展示了本文的基准回归模型及回归结果。结果表明,DTLEV对各类期货收益率都有显著的预测效果,对于商品期货、股指期货和外汇期货收益率有负向预测效果,而对固定收益期货的收益率有正向预测效果。上文已提到,当投资者的风险厌恶程度提高时,他们会降低杠杆。此时,投资者会对风险资产要求更高的风险溢价,并会更倾向于购买无风险资产,即flight-to-safety effect。这就解释了为什么DTLEV对风险资产和安全资产的收益率预测方向不一致。

类似地,周皓教授与合作者研究了DTLEV对现货市场收益率的预测效果,结论跟期货市场的一致,即对风险资产的收益率有负向预测效果,对安全资产的收益率有正向的预测效果。此外,DTLEV对风险资产的预测期限较长,在期货市场和现货市场都可达一年及以上,而对安全资产的预测期限较短,在期货和现货市场都只对1个季度左右的收益率有预测效果。

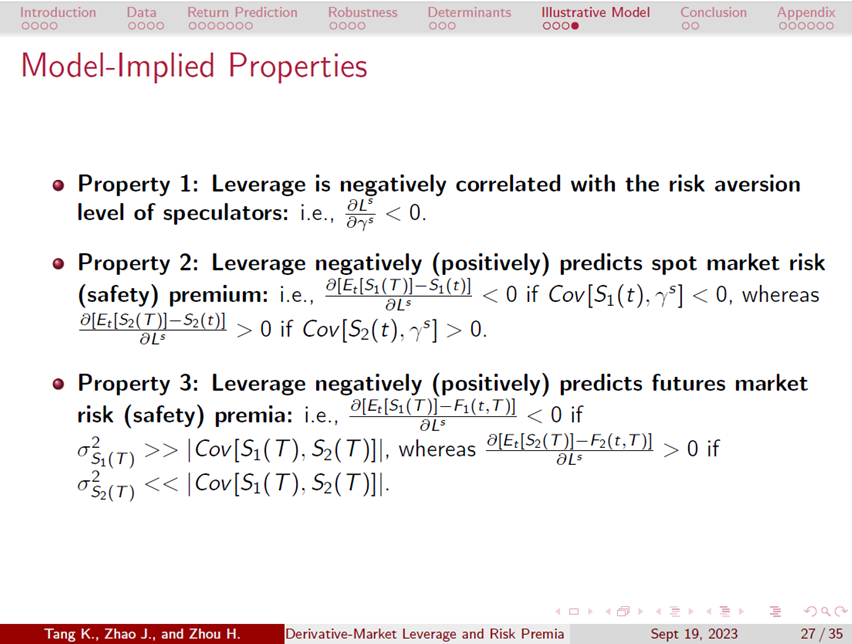

文章进一步从模型角度对实证发现进行解释。模型假设市场中有三个主体,一是对冲者,二是投机者,三是消费者,对冲者和投机者都是均值-方差投资者。市场中有一个风险资产和一个无风险资产,对冲者和投机者通过调整自己在现货市场和期货市场的头寸以实现效用最大化。计算结果显示,模型在均衡状态下有如下性质:(1)杠杆与投机者的风险厌恶水平负相关;(2)杠杆能够负向(正向)预测现货市场风险资产(安全资产)的风险溢价;(3)杠杆能够负向(正向)预测期货市场风险资产(安全资产)的风险溢价。因此,模型在均衡状态下的性质能很好地解释文章的实证发现。

在讲座过程中,北大国发院副院长、金光金融学与经济学讲席教授、北大数字金融研究中心主任黄益平,北大国发院长聘副教授、北大数字金融研究中心常务副主任黄卓,北大国发院金融学助理教授、北大数字金融研究中心研究员胡佳胤,北京外国语大学国际商学院穆远东老师,北大数字金融研究中心博士后郭芝宇,北大国发院博士生李星宇等人先后发言提问,与周皓教授就研究对象、研究设计与结果解读等话题展开了深入的讨论。