2024年2月27日,北京大学国家发展研究院、北京大学数字金融研究中心在承泽园245教室举办了2024年春季学期的第一场数字金融workshop。本期workshop由北大国发院助理教授、中心研究员胡佳胤主持,邀请到康奈尔大学约翰逊商学院金融学副教授Lawrence Jin (金加祺)分享题为“Reflexivity in Credit Markets”(《信贷市场的反身性》)的研究。四十余位老师和同学以线下或线上的方式参与了本次workshop,并与主讲嘉宾进行了深入的交流和讨论。

金融危机等事件表明,信贷市场的波动对于理解经济的波动十分重要。已有文献发现,信贷的快速增长伴随着未来更高的金融危机发生概率、更低的GDP增长率和债券回报率。

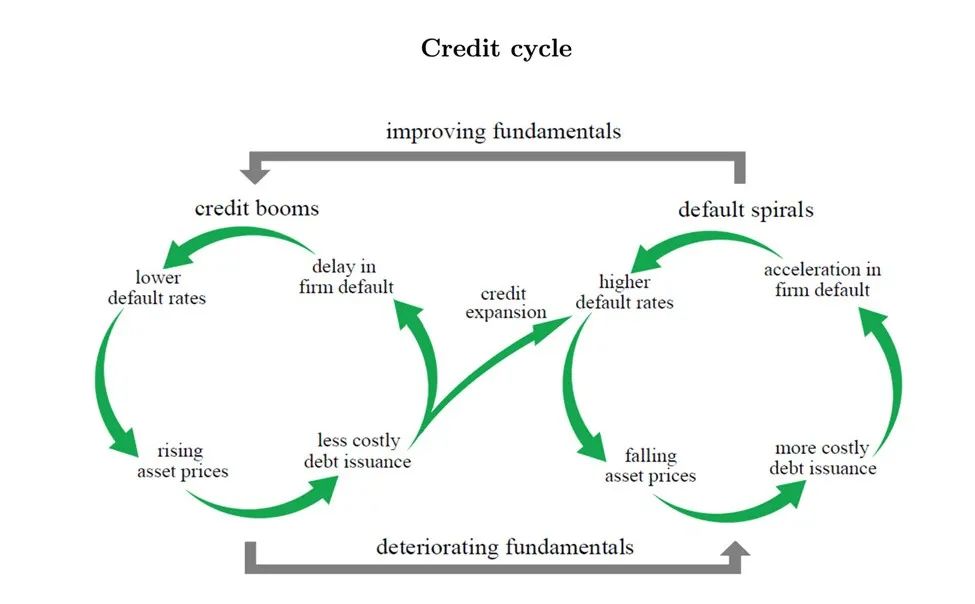

然而,文献中忽视了信贷周期常常可以与股票市场和宏观经济在短期内不相关。本文通过一个全新的行为金融信贷周期模型,引入了对信贷违约率具有偏误的非理性投资者,解释了现实中常观测到的信贷市场与经济基本面分离的现象。本文的模型表现出索罗斯所说的反身性,即投资者的偏误认知与市场结果之间的双向反馈。

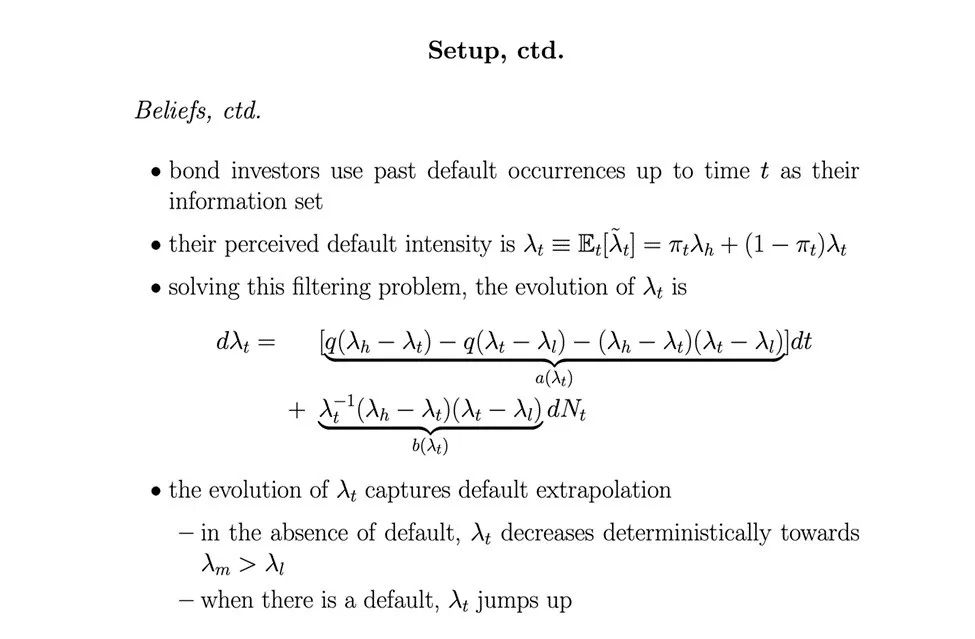

在本文中,具有认知偏误的投资者认为当前的债券违约率依赖于过去的债券违约率,而非经济的基本面,经济基本面则作为外生过程。信贷周期表现为,当基本面较好时,企业的债券违约率低,从而投资者认为企业更不可能违约,因而债券价格升高。此时,企业通过债券融资的成本更低,因而一方面,企业最优选择是延迟违约,从而加强投资者信念,另一方面,企业会更多的借债,导致更高的杠杆。而当经济基本面变差,初次违约发生时,投资者会认为当前企业也更可能违约,因而债券价格降低。这导致企业的融资成本升高,加剧了企业对债券违约的概率。

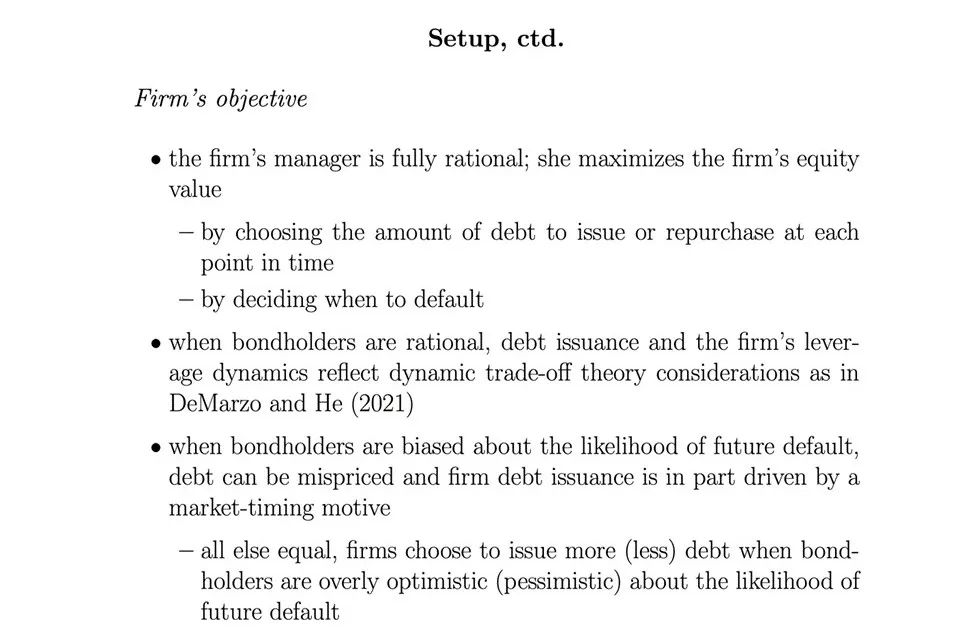

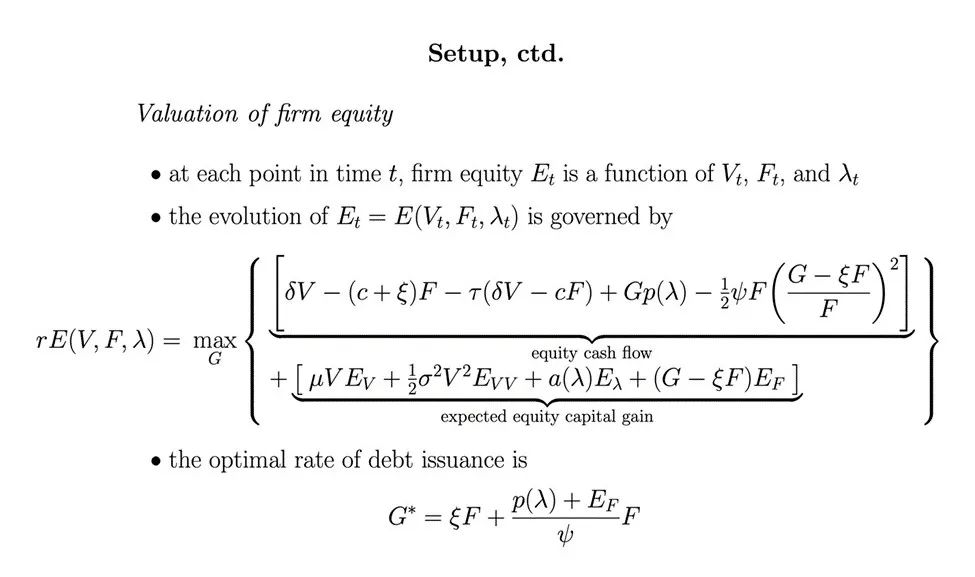

金加祺教授接着介绍了模型的设定。本文的模型是一个连续时间的信贷周期模型,由一个代表性企业和一群具有认知偏差的风险中性投资者构成。企业的基本面服从外生的几何布朗运动。每一时刻,企业可以选择发行或回收债券,并选择是否违约。企业的目标是通过选择债券发行和违约,追求企业股权价值最大化。

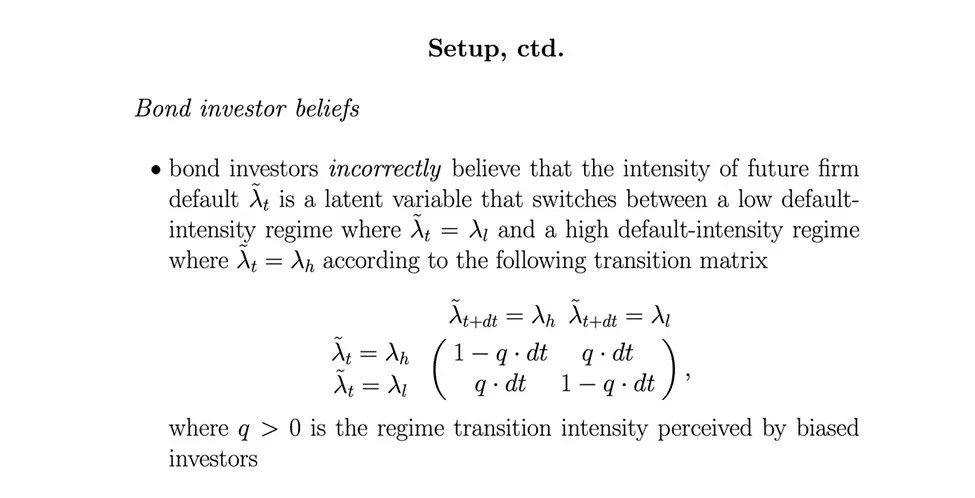

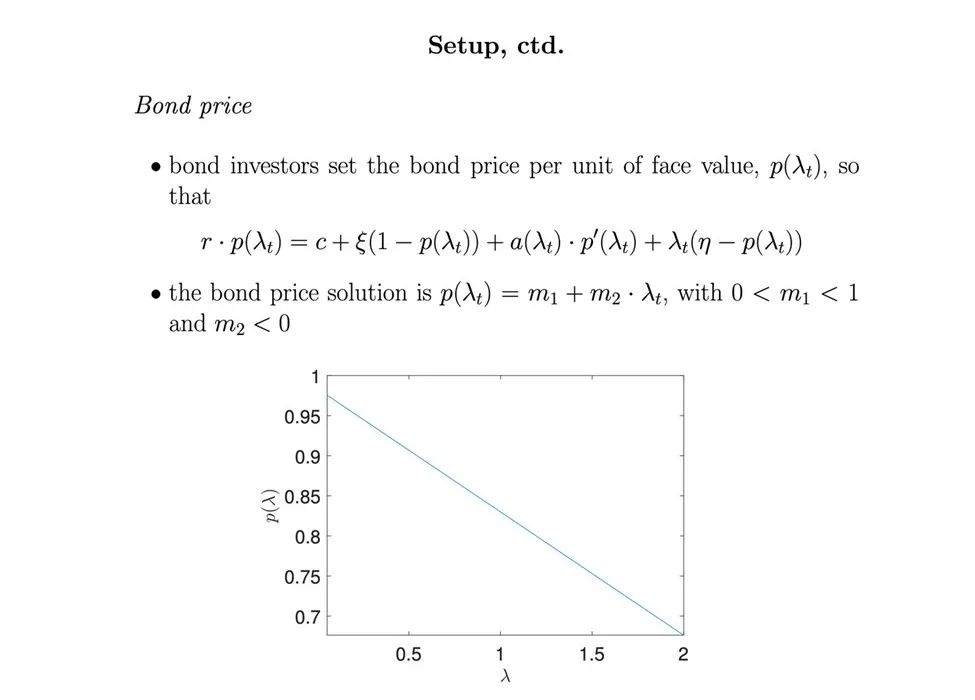

投资者通过当前时刻之前发生的违约作为信息集,非理性的形成了对于企业违约概率的预期。当违约较长时间没有发生时,违约概率预期逐渐降低,而当一次违约发生时,违约概率预期会瞬间升高。投资者通过预期违约概率形成对债券的定价,可解出债券价格是违约概率的线性函数,违约概率越高,价格越低。

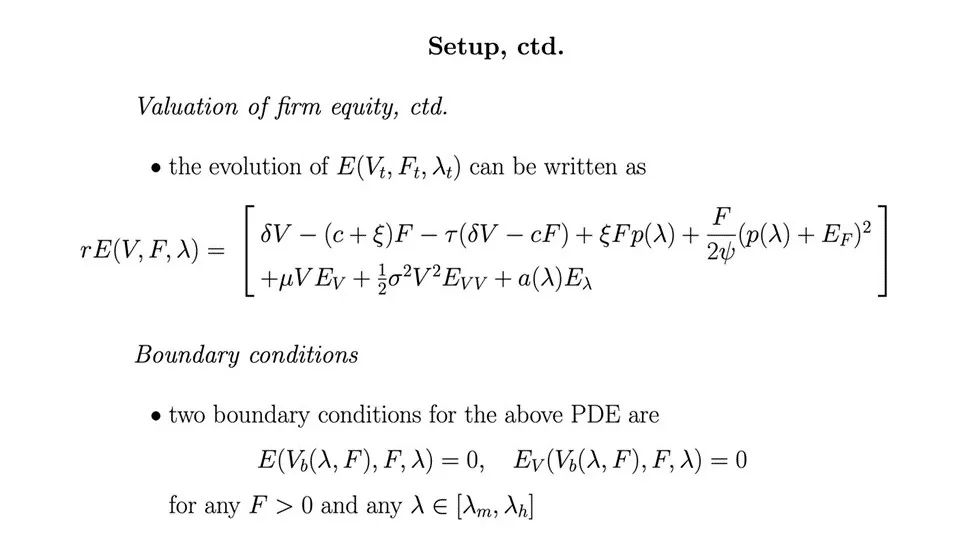

在此设定下,可以求出每期最佳的债券发行量,并通过如下的PDE刻画企业股权价值。

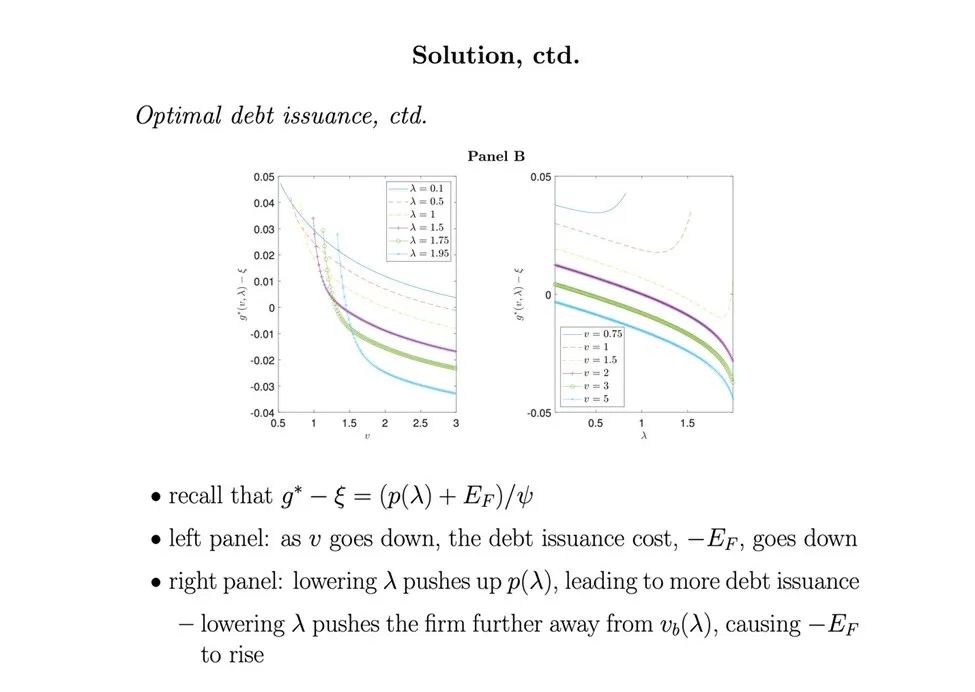

在此基础上,通过对模型的数值模拟,可以解得最优的债券发行量和作出违约决定的条件。当固定投资者预期的企业违约概率时,随着企业基本面变差,企业会选择发行更多债券。当固定企业基本面时,随着预期违约概率的下降,两股相反的力量共同决定了债券发行量。一方面,债券价格会上升,引导企业发行更多债券;同时,这也会使得企业远离违约边界,从而降低债券发行量。

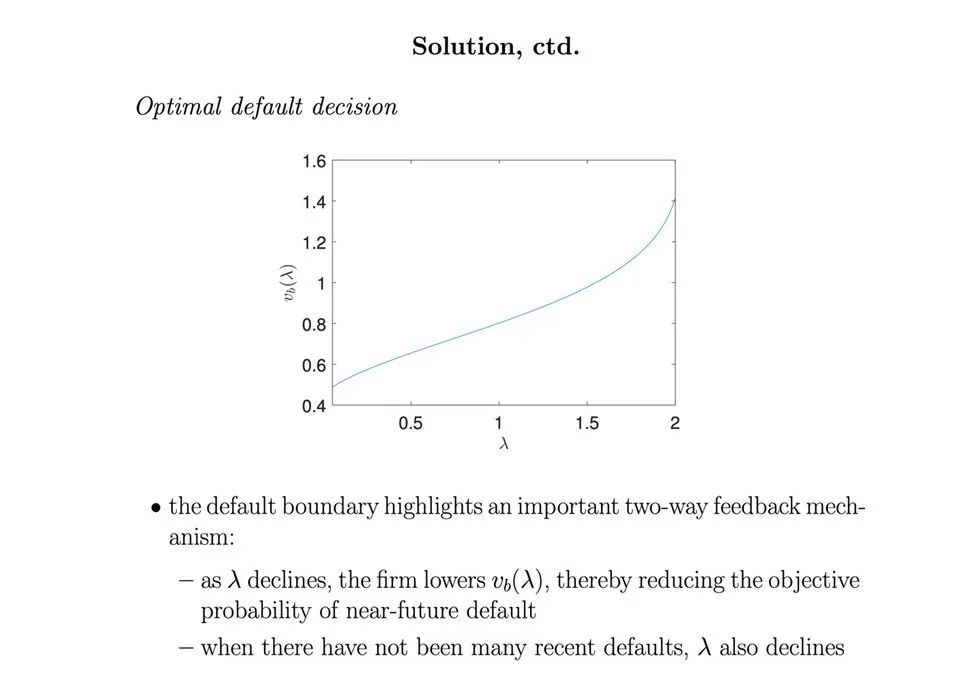

随着投资者对企业的预期违约概率降低,企业发行的债券价格升高,从而使得企业股权价值升高,企业会选择延迟违约,这进一步降低了投资者的预期违约概率。这是投资者的偏误认知与市场结果之间的双向反馈,也即为文章题目所说的反身性。

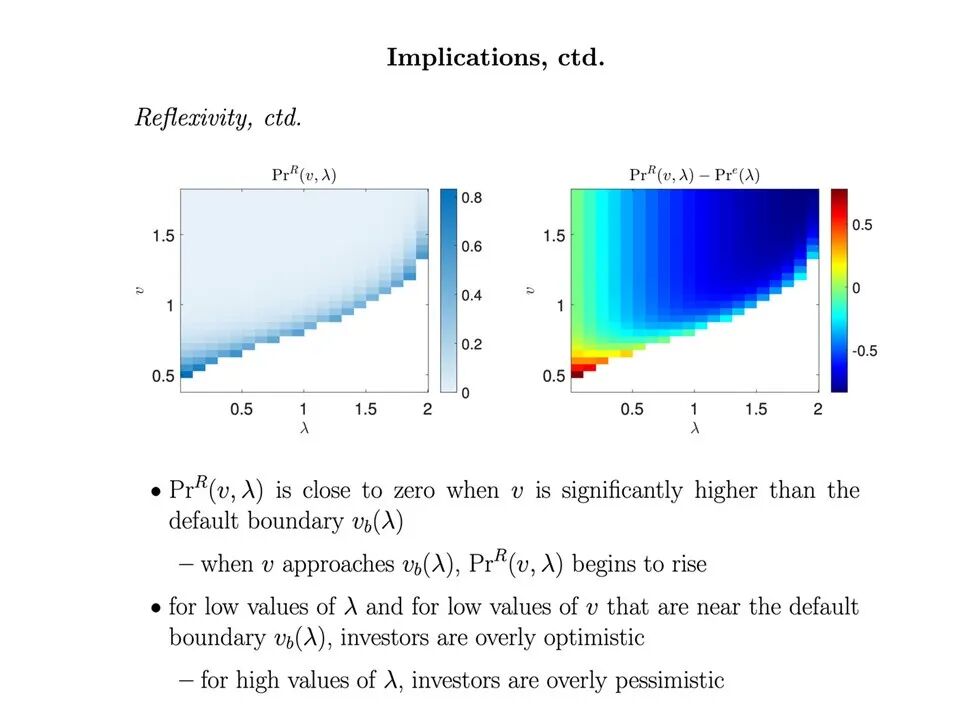

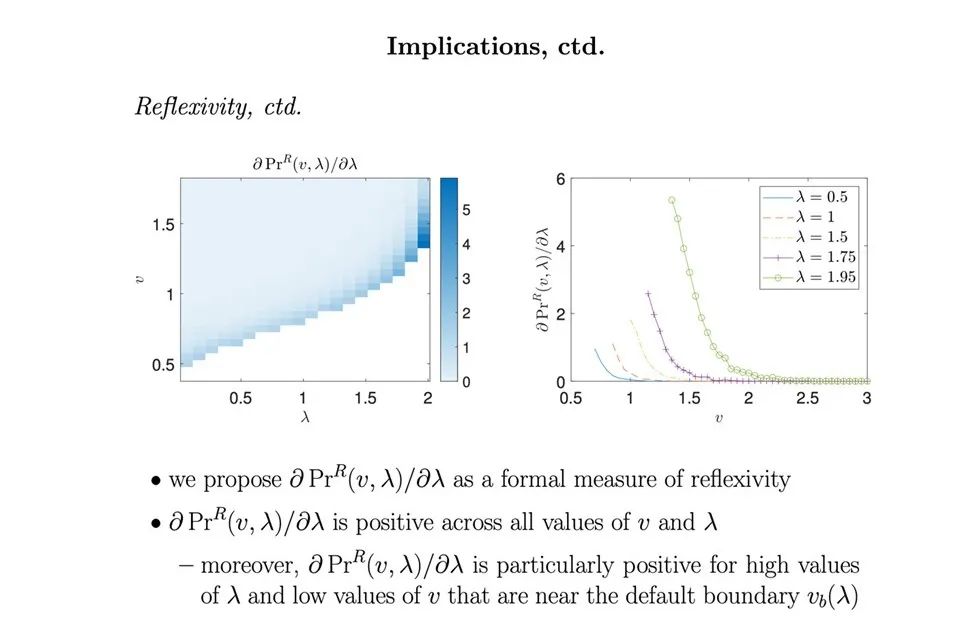

接着,作者比较了企业在未来一年中的真实违约概率,和投资者对这一概率的预期。企业在未来一年中的真实违约概率随着基本面下降,会在接近违约边界时逐渐升高。而投资者对于这一概率的预期往往表现出在接近违约边界时过度乐观,预期违约概率高时又过度悲观。同时,作者构建了一个刻画反身性强度的指标。作者发现,反身性始终为正值,在预期违约概率高,经济基本面差,接近企业违约边界时尤其显著。

本文通过引入了行为假设的模型,刻画了信贷市场的反身性,解释了现实中短期经济周期会和信贷周期不匹配的现象,为信贷市场研究的理论模型做出了贡献。

在讲座过程中,北京大学光华管理学院金融学副教授沈吉,北京大学国家发展研究院金融学助理教授胡佳胤,长江商学院金融学助理教授苏丹等就模型设定和现实意义等方面的问题提问并与金老师进行了深入讨论。