2023年5月22日,北京大学国家发展研究院、北京大学数字金融研究中心举办了春季学期的第十二次数字金融Workshop。哥伦比亚大学商学院副教授Kairong Xiao(肖开荣)分享了题为Will Central Bank Digital Currency Disintermediate Banks?(央行数字货币会导致金融脱媒吗?)的研究。本次Workshop由国发院助理教授、中心研究员胡佳胤主持,四十余位师生在线下或线上参与会议并与主讲嘉宾进行了深入的交流和讨论。

央行数字货币是数字形式发行的现金,是直接面向公众的央行负债。尽管不少国家都在论证或已经试点央行数字货币,其对金融系统的影响仍然存在争议。一个重要的担忧是“金融脱媒”:如果社会公众以央行数字货币而非银行存款的方式进行储蓄,银行的资金供给就会减少,从而降低金融系统对企业的信贷支持。然而,尚没有研究定量地讨论“金融脱媒”的程度具体会有多大。肖老师及合作者的研究构建并估计了一个储蓄和信贷市场的结构计量模型,并以此预测了央行数字货币对金融系统的潜在影响。

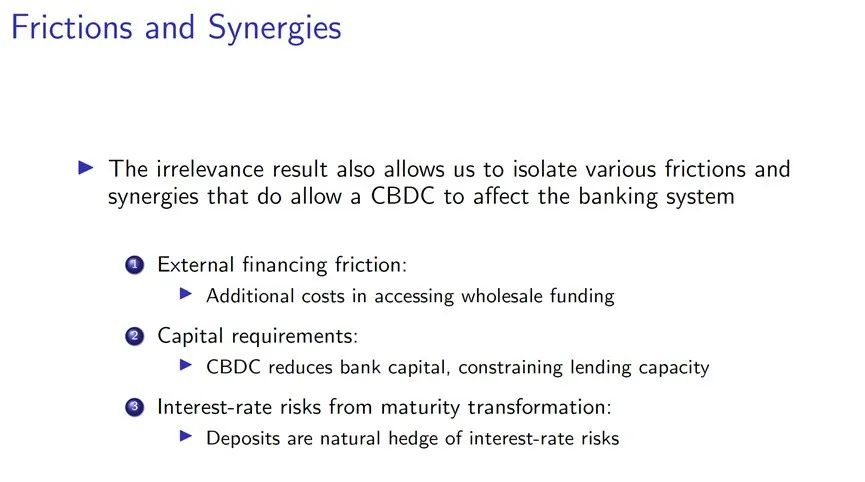

研究首先讨论了央行数字货币影响储蓄和信贷的潜在机制。在完全无摩擦的情况下,银行可以通过资金批发市场(如货币基金)来补充零售存款下降带来的缺口,因此央行数字货币对于信贷供给没有影响。但在现实情况下,银行可能面临着外部融资摩擦、资本监管要求和期限转换带来利率风险,这些因素可能使存款供给的减少传导至贷款市场。因此,有必要通过一个定量模型来预测央行数字货币对贷款的影响程度。

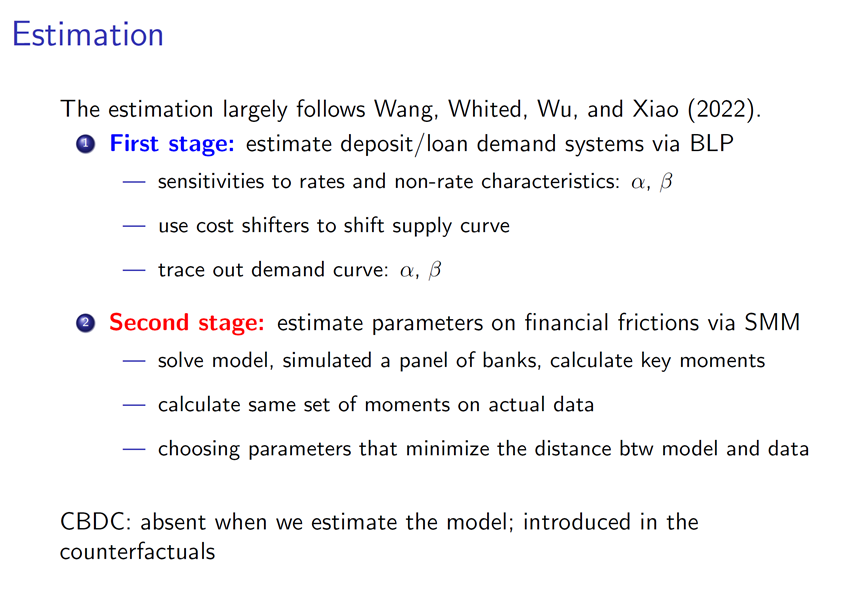

在研究构建的定量模型当中,家户可以根据收益率、便利度等特征在现金、银行存款和其它形式中选择储蓄方式,企业根据融资成本、便利度等因素在银行贷款、发行债券和放弃融资之间进行选择。给定家户的存款供给、企业的贷款需求和其它金融摩擦,银行通过制定存贷款利率实现利润最大化。接下来,肖老师通过校准模型参数使得模型预测与美国现实数据相对应,从而可以估计出家户偏好以及企业和银行的成本特征。最后,肖老师将央行货币作为一种新型资产引入家户的储蓄选择,推测其对银行存贷款等重要变量的影响。

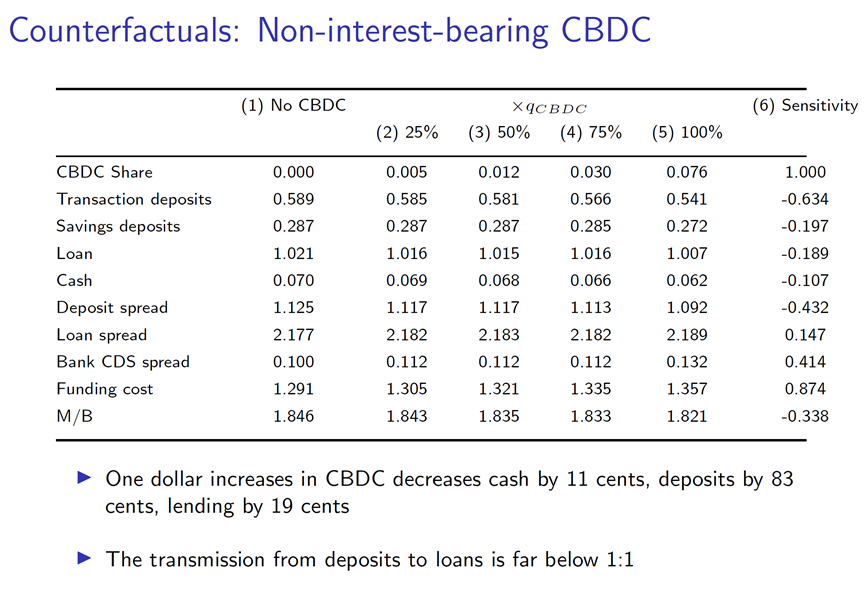

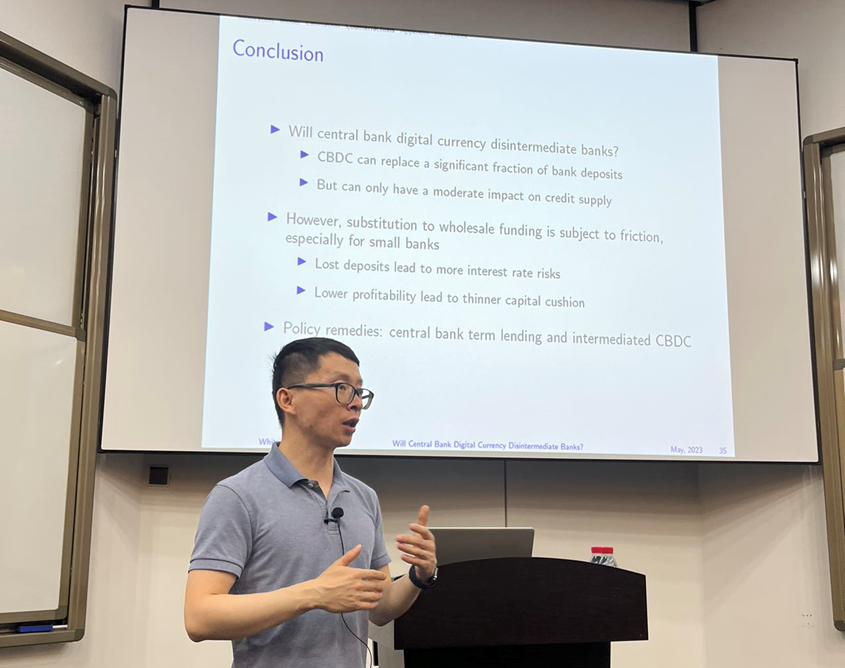

肖老师和合作者的研究发现,假如央行数字货币像现金一样不支付利息,那么其对贷款的影响比较温和。具体来说,每发行一美元央行数字货币会使得储蓄下降83美分,但贷款仅仅下降11美分。这与一些人所担忧的“一美元央行数字货币就会减少一美元贷款”相差甚远。进一步分析发现,央行数字货币对小银行冲击胜过大银行,且在银行市场集中度更低的情况下影响更大。除此之外,研究还讨论了央行数字货币两种其它的实现方式的影响:一是支付利息;二是采用央行发行、商业银行运营的“双层架构”。前者会放大对存贷款的影响,而后者对缓解央行数字货币冲击影响不明显。

最后,肖老师还考虑了央行数字货币对金融稳定的影响。模拟发现,央行数字货币明显扩大了加息冲击对银行系统的负面影响,使得银行资本下降、贷款下降以及破产事件更多。对此,央行可以利用发行数字货币筹集的资金向银行发放贷款,或对运营央行数字货币的商业银行支付费用,以缓解潜在的负面冲击。

北大国发院副院长、北大数字金融研究中心主任黄益平教授、北大国发院副教授余昌华、助理教授胡佳胤、北大光华管理学院助理教授韩鹏飞、长江商学院助理教授梅丹青、中国人民大学财政金融学院副教授芦东、韩国成均馆大学副教授、北大数字金融研究中心特约研究员边文龙等听众在报告过程中提问并与肖开荣老师进行了深入交流。