2023年3月14日,北京大学国家发展研究院、北京大学数字金融研究中心举办了2023年春季的第四场数字金融workshop。本期workshop由国发院助理教授、中心研究员胡佳胤主持,邀请到美国斯坦福大学商学院金融学助理教授Greg Buchak分享其与合作者的最新研究《Customer Data Access and Fintech Entry: Early Evidence from Open Banking(消费者数据可得性与金融科技市场进入:来自开放银行的早期证据)》。五十余位老师和同学通过Zoom会议参与了本次workshop,并与主讲嘉宾进行了深入的交流和讨论。

Buchak教授指出,当今的经济决策活动中,数据作为一种投入品,其重要性越发提升。作为一种新的生产要素,数据所有权与使用权的改变往往会影响后续经济活动的效率,而这在金融活动中尤为明显。传统金融活动中,银行掌握着大量排他性的消费者数据,让银行在定价、占据市场和提供金融服务上相对于其他金融机构都具有比较优势。

开放银行(Open banking)通过鼓励消费者将其银行相关数据和其他金融机构共享,可以提升其他金融机构的数据可得性,进而为后续金融市场进入者数量、竞争程度和服务数量的增加提供了可能性。

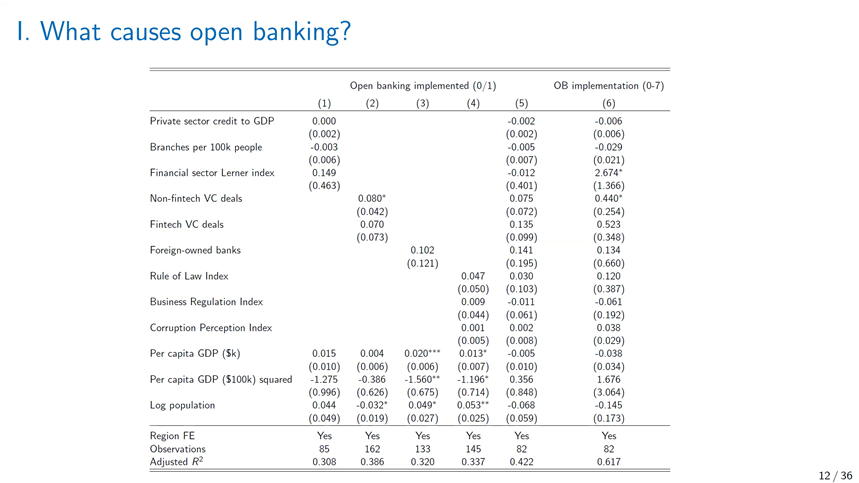

Buchak教授与合作者通过手动搜集各国特别是政府相关的open banking policies(以下简称开放银行政策),构建了基于国家-年份的衡量开放银行政策实施的虚拟变量以及定序变量,同时利用实证回归与结构估计的方法,考察开放银行政策的影响。

通过开放银行政策实施与国家事前特征的不相关性,Buchak教授和合作者论证了开放银行政策的实施与各个国家的经济发展、政治制度、法治环境、社会文化等一系列因素无关,因此一定程度上,可以将开放银行的实施视作相对外生的政策变化,来分析开放银行政策对金融科技市场进入和创新的影响。

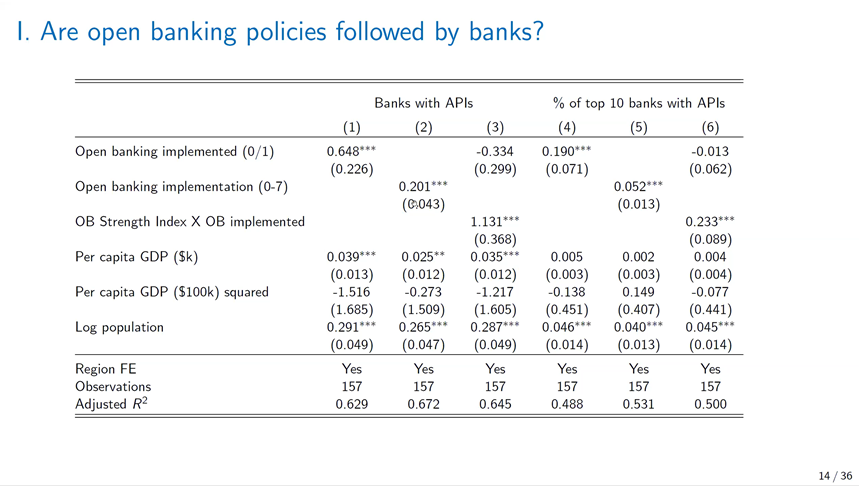

Buchak教授和合作者首先进行了简化式(reduced form)的回归分析。第一,研究发现开放银行政策的实施显著增加了银行的API(Application Programming Interface-s)数量,拓宽了其他金融机构的数据可得性,这种效果在开放银行政策规定更为全面详细的国家更为明显,开放银行政策实施的不同衡量方式对于结果没有明显影响。

第二,研究发现开放银行政策的实施显著增加了金融科技初创(fintech startup)方面的风险资本投资(venture capital investment),促进了金融领域的创新进入,这个结论在DID框架和event study框架下稳健。在开放银行政策实施规定更为全面详细的国家,金融创新加入的程度也更大。

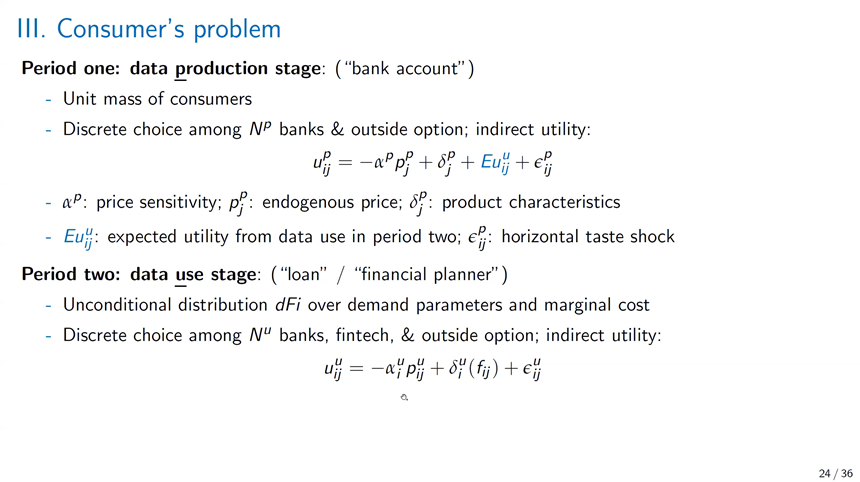

基于实证回归的结果,Buchak教授和合作者构建了一个两期的消费者离散选择模型来进行结构式(structural form)回归。他们利用倒推法(backward induction)求解短期均衡与长期均衡。对于短期均衡,第一期的数据生产被固定,消费者和企业仅仅考虑第二期的效用与利润;对于长期均衡,第一期的数据生产也被允许调整。

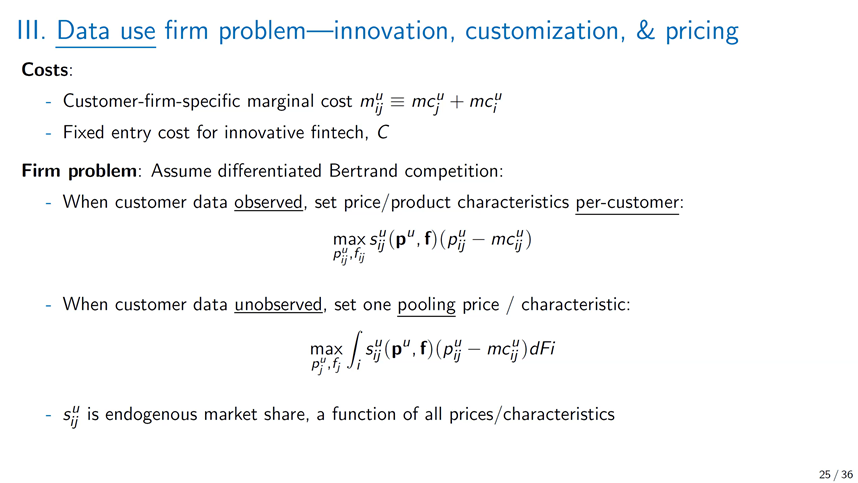

在第二期,数据已经被生产出来,企业利用数据为不同的消费者提供“数据使用类(data-using)”产品(例如需要用到消费者用户信息的金融借贷和投资理财等业务)。模型允许企业进入与退出,消费者根据自身的效用进行离散选择,而企业根据自己是否具有对应消费者数据的可得性,进行事后还是事前的利润最大化。

在第一期,固定数量的企业为为同质性消费者提供“数据生产类(data-producing)”产品(例如银行账户和支付工具),消费者和企业的决策逻辑与第二期类似。

在mixed logit model的框架下,Buchak教授和合作者通过参数校准,利用该结构模型进行预测,得到如下结论:

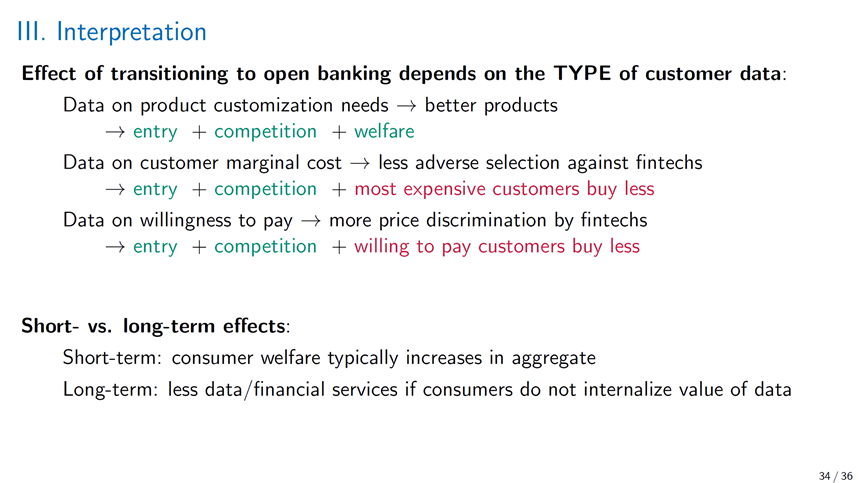

第一,开放银行政策增加了金融部门的企业数量,这和实证回归的结果一致。此外,结构模型给出了社会总体福利增加的额外预测,福利的增加在理财服务部门(financial advice context)的增加多于借贷部门(lending context),这是因为前者是一种帕累托改进。

第二,不同的消费者异质性对于政策的效果评估会产生不同影响。如果消费者异质性体现在其边际借贷成本上,开放银行政策的实施会以高成本借贷者受损为代价增加竞争;如果消费者异质性体现在支付其支付意愿上,开放银行政策的实施会增加价格歧视,人群分布的不同会导致政策实施的最终福利效果产生差异。

第三,更多的消费者数据信息、更低的企业进入市场的成本都会增加开放银行政策对于金融科技创新市场进入的正向影响。

Buchak教授接着从短期均衡转向长期均衡,考察了在开放银行政策实施的框架下,消费者非理性以及事后竞争增加对于银行事前提供“数据生产类”产品的影响。预测发现,开放银行政策的实施在长期仍然会增加其他金融机构的数据可得性以及金融创新,但消费者非理性以及银行非自愿分享数据等问题也确实存在,一定程度上削弱了社会整体福利。

最后,Buchak教授还对实证回归和结构估计的结果进行了诸多稳健性检验和拓展。对于实证回归的结果,Buchak教授和合作者一方面考察了金融科技的行业异质性,结果稳健,另一方面考察了开放银行政策的实施对于非金融科技初创方面的风险资本投资的影响,不显著的结果一定程度上排除了潜在混杂变量的影响。对于结构估计的结果,Buchak教授和合作者将模型拓展到允许消费者选择部分企业分享信息的情形,相应的预测结果和主要结果基本一致。

北大国发院副院长、数字金融研究中心主任黄益平教授、北大国发院助理教授胡佳胤、韩国成均馆大学助理教授、中心特邀研究员边文龙等在报告过程中提问并与Buchak教授进行了深入讨论。