2023年5月30日,北京大学国家发展研究院、北京大学数字金融研究中心举办了春季学期第十三次数字金融Workshop。乔治城大学商学院金融学教授Alberto Rossi带来了题为“Algorithmic Aversion and Robo-advisors(算法回避与智能投顾)”的报告。本次Workshop由国发院助理教授、中心研究员胡佳胤主持,四十余位师生在线下或线上参与会议并与主讲嘉宾进行了深入的交流和讨论。

Rossi教授首先介绍了智能投顾的概念和特点,并梳理了相关的学术研究问题。智能投顾通过计算机算法,根据个人投资者的特点提供理财建议,并且能够自动执行理财计划。与传统的人类理财顾问相比,智能投顾可以避免人类顾问的偏见而且成本更低,有望提高理财顾问服务的有效性和普惠性,对家户的资产负债配置产生深远影响。与此同时,智能投顾的推广和应用仍然面临算法缺陷以及投资者不信任算法(即“算法回避”)等问题。Rossi教授与合作者正在围绕智能投顾对投资、消费、储蓄、借贷等行为的影响展开一系列研究。

接下来,Rossi教授分享了正在进行的其中一项研究:Algorithmic Aversion:Theory and Evidence from Robo-advice(算法回避:理论和来自智能投顾的证据)。“算法回避”意指人对于算法的不信任,是阻碍技术采纳的重要原因之一。但是“算法回避”的心理成因有哪些、如何减少人们的“算法回避”,仍然缺乏相应的研究。Rossi教授与合作者利用某智能投顾平台的用户留存数据,定量估计了“算法回避”的主要成因,并表明人类顾问的参与在智能投顾服务中仍然扮演着重要的角色。

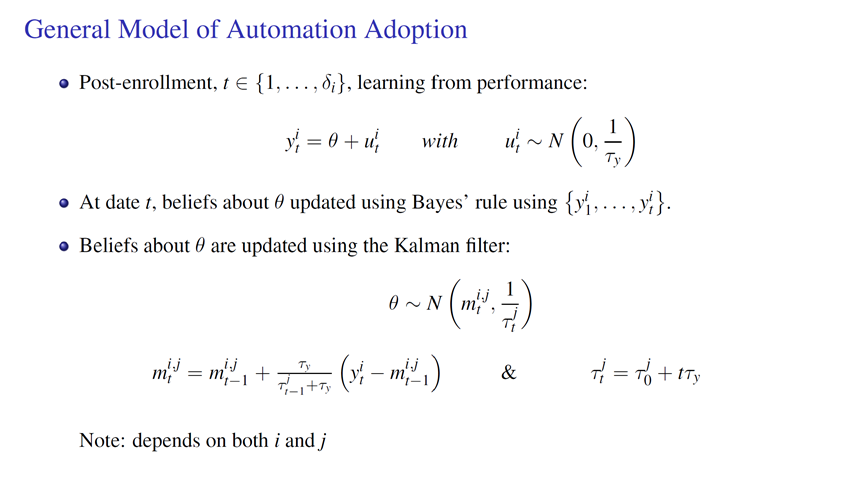

Rossi教授与合作者首先构建了一个技术采纳的理论模型。模型假设个体一开始都拥有某种新技术,但并不了解技术的质量,因而存在主观不确定性。随着时间的推移,个体根据新的信息更新对质量的信念,并决定是否退出新技术。具体到智能投顾的情境中,质量可以视作智能投顾管理财富的水平,而信号可以视作投资组合的收益。算法回避一方面来源于对智能投顾财富管理水平的主观不确定性,另一方面是学习和接受智能投顾的固定成本。

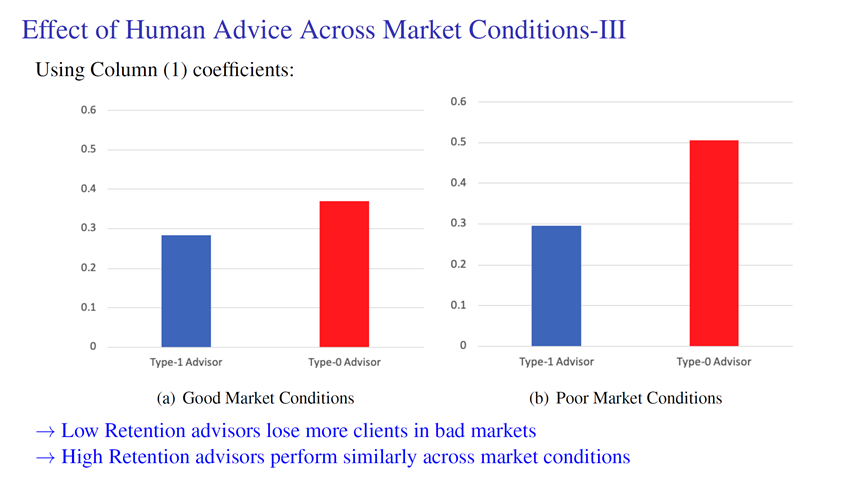

接下来,Rossi教授与合作者使用某智能投顾平台用户留存的数据对以上模型进行了定量估计。该智能投顾平台为每个客户随机匹配了一个人类顾问,提供技术支持和咨询。数据表明,高水平的人类顾问能够有效降低客户流失的概率,而且人类顾问的作用在市场行情较差时更为显著,说明高水平顾问能够说服客户财富缩水是由市场行情而非智能投顾的算法缺陷导致的。Rossi教授与合作者进一步将数据与模型相匹配,发现相比于低水平的人类顾问,高水平的人类顾问能够降低90.18%的不确定度和21.2%的固定成本。

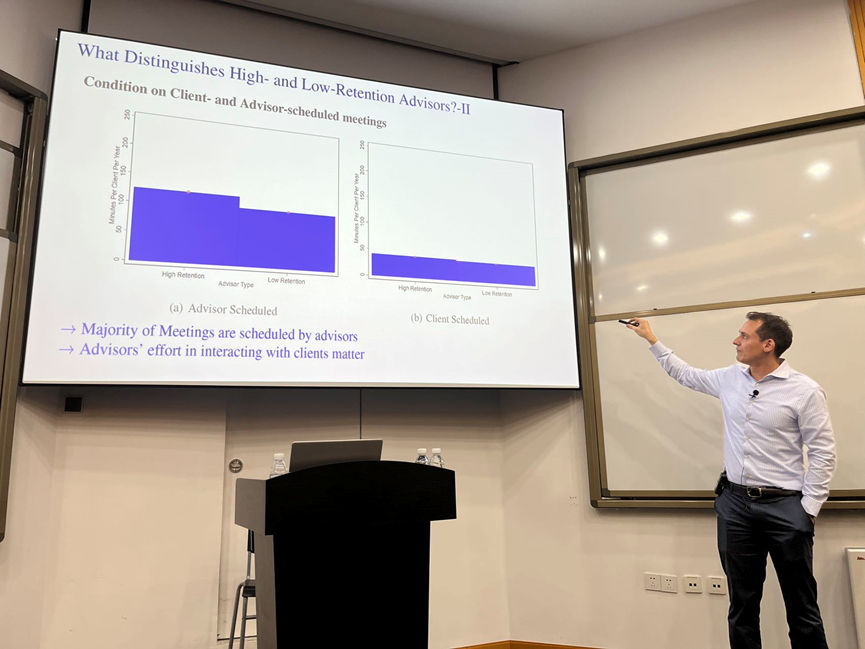

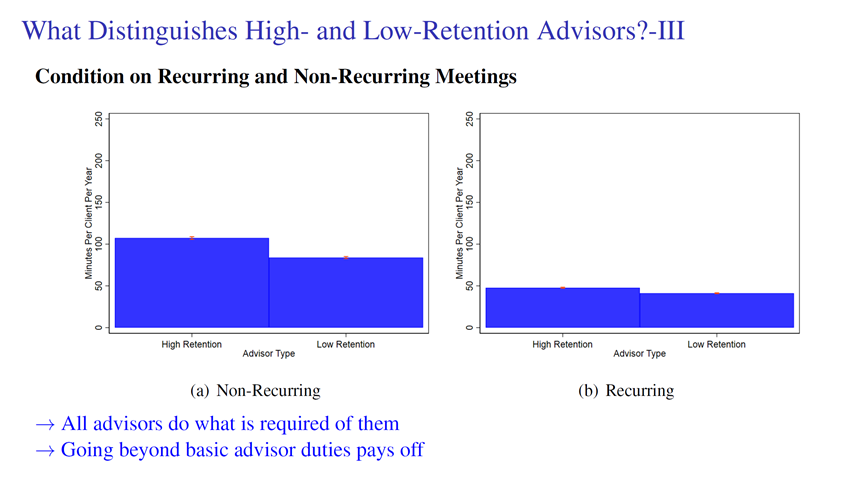

进一步的研究发现,与低水平的顾问相比,高水平顾问经常主动与客户联系,与客户见面的时长和频率也更高。与此同时,低水平顾问的客户需要自己花更多时间在网页上寻找关于智能投顾的信息。最终退出的原因中,低水平顾问的客户更可能回答“不认同投资理念”或是“希望亲自管理财富”。

综合这些证据,Rossi教授得出的结论是:高水平的顾问能够更有效地向投资者解释智能投顾的工作原理和特点,从而降低了投资者对智能投顾算法的主观不确定性,最终缓解了“算法回避”。

北京大学国家发展研究院副院长、北大数字金融研究中心主任黄益平教授,北京大学智能学院副院长、IEEE Fellow、中国计算机学会/图像图形学会会士陈宝权教授,清华大学五道口金融学院副教授李波,北京大学习近平新时代中国特色社会主义思想研究院助理教授、研究员陈佳,北京大学光华管理学院助理教授张英广,北京大学国家发展研究院助理教授胡佳胤,清华大学经济管理学院助理教授尹翔等听众与Rossi教授就研究设计、模型构建与结果解释等话题展开了深入的讨论。