2023年10月17日,北京大学国家发展研究院、北京大学数字金融研究中心举办了秋季学期的第五次数字金融Workshop。英国伦敦帝国理工学院教授Tarun Ramadorai分享了题为“Refinancing Cross-Subsidies in the Mortgage Market(房贷市场中的再融资交叉补贴)”的研究。本次Workshop由国发院助理教授、中心研究员胡佳胤主持,四十余位师生在线下或线上参与会议并与主讲嘉宾进行了深入的交流和讨论。

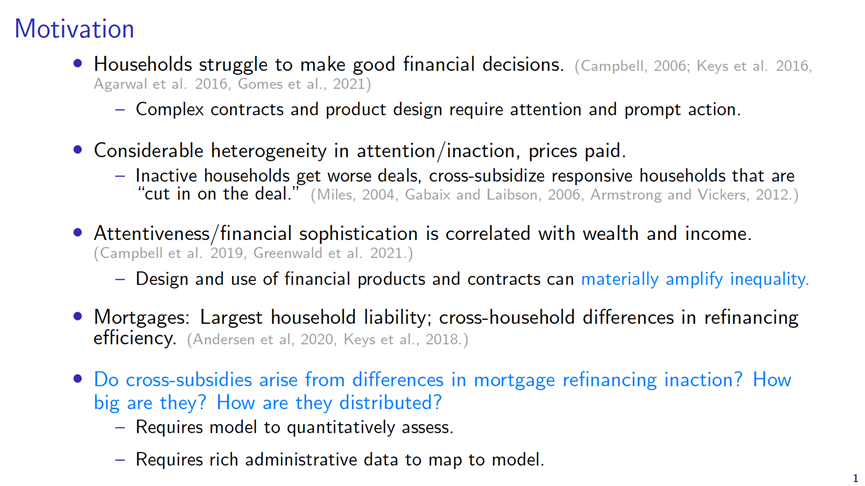

金融零售市场中的复杂合约往往会导致家户对于自身金融决策的调整具有一定的时滞性,这种时滞性在不同的家户中呈现出和收入、财富、金融素养等相关的异质性。具体而言,收入更低、对于金融市场的认知相对不那么深刻的家户会更难以调整自己的金融决策,从而会潜在地给予那些迅速调整金融决策的家户以“交叉补贴”,从而加剧家户之间的财富、收入等的不平等。

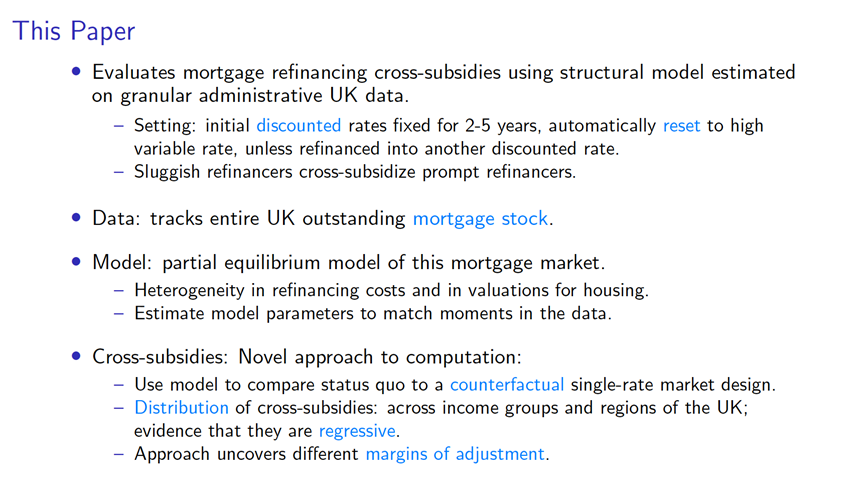

抵押贷款一直以来都是家庭流动性资产的最大组成部分之一,研究抵押市场上的再融资行为,有助于我们了解家户之间“交叉补贴”的额度、分布,以及反事实分析对于家户福利的影响。Tarun老师与其合作者利用详细的英国已发行抵押贷款股票数据,通过结构估计的方法评估了再融资带来的“交叉补贴”影响。具体而言,Tarun老师与其合作者利用广义矩估计(GMM)的方法,用有限个参数识别了这个局部均衡的“双利率”市场,发现这个市场存在不可忽视的“交叉补贴”,并且“交叉补贴”的分布呈现出和收入与地域有关的异质性。此外,在“单利率”市场的反事实分析中,Tarun老师与其合作者发现了财富不平等的改善,提供了相关的政策建议。

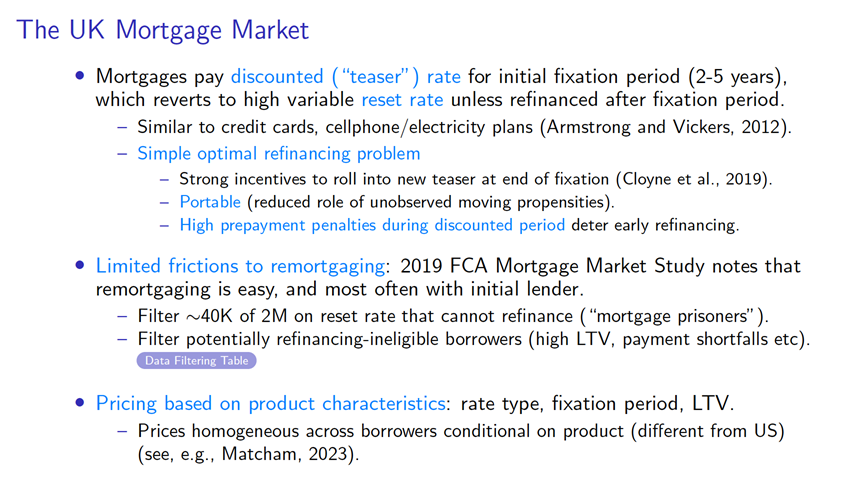

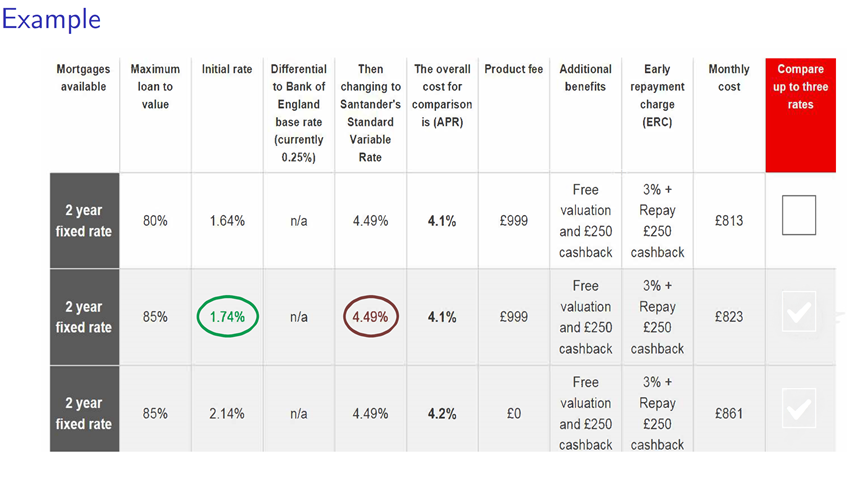

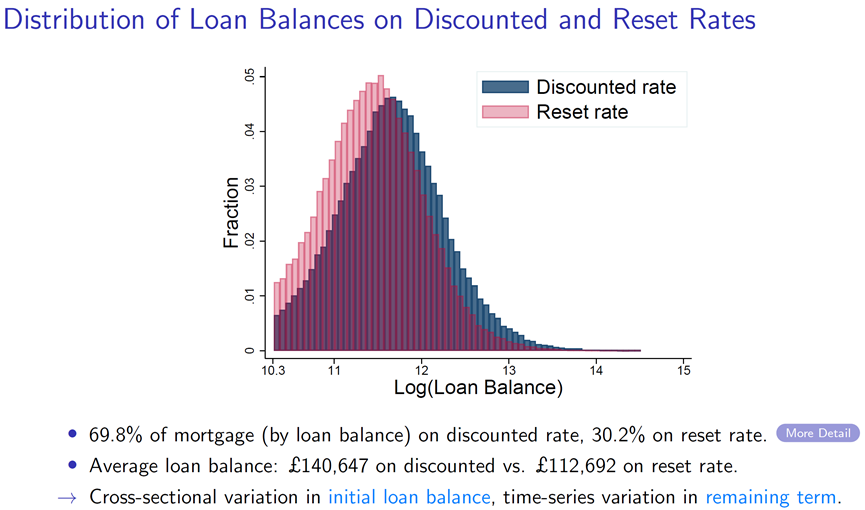

Tarun老师与其合作者首先通过一个简单的静态“双价格”情形,讨论了对于“交叉补贴”的影响因素,启发式地论述了由于选择成本的存在,家户是否进行再融资决策存在一个“门槛”(threshold)。Tarun老师与其合作者紧接着介绍了英国抵押贷款市场的制度特点:英国的抵押贷款一般呈现“双利率”的特征,在合约前期,抵押贷款的利率一般较低,被称为“贴现利率”(discounted rate),一段时间后抵押贷款的利率会被调整为更高的“重置利率”(reset rate)。

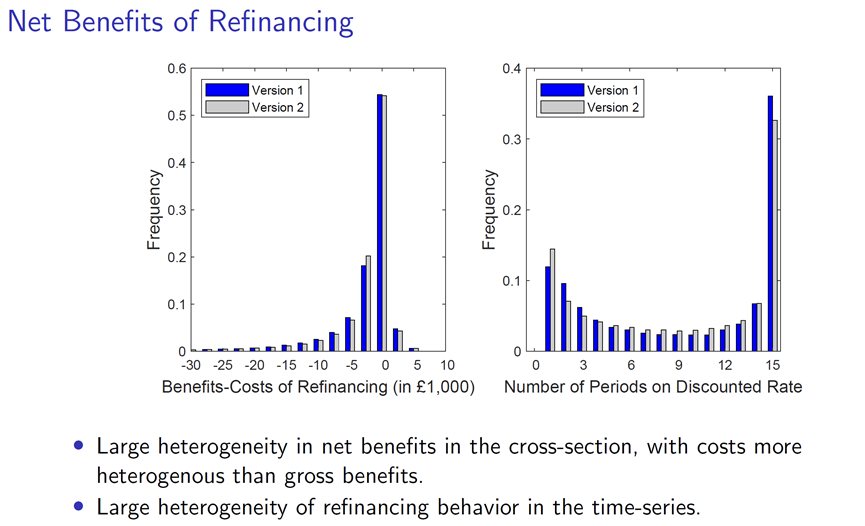

一个自然的想法是进行再融资,从而享受更加低廉的“贴现利率”,但利率选择的分布却显示30.2%的抵押贷款对应的利率是“重置利率”,且“重置利率”对应的抵押贷款规模往往较小,这一定程度上体现了转换成本的存在。

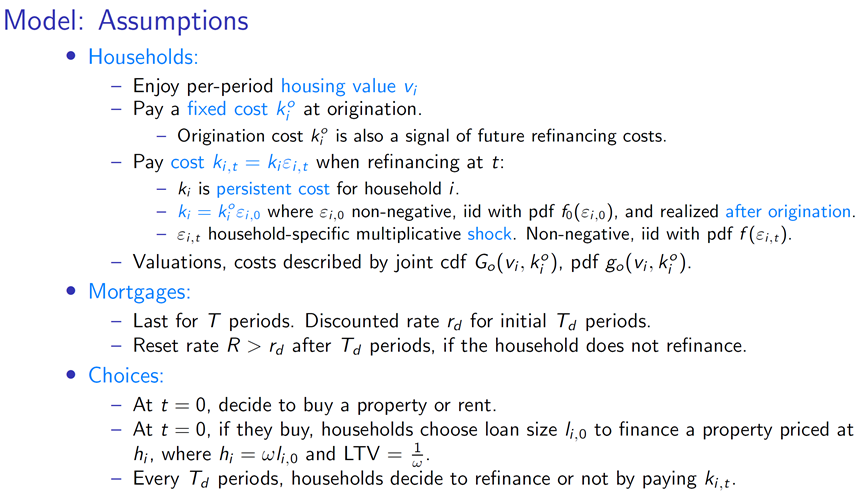

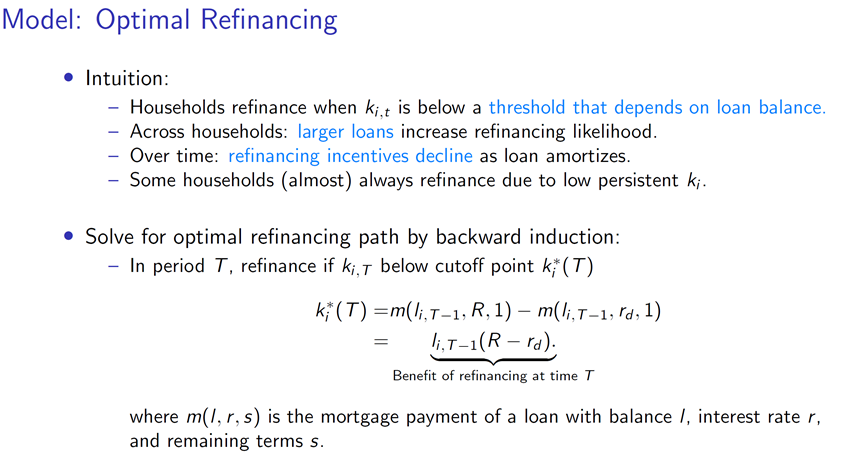

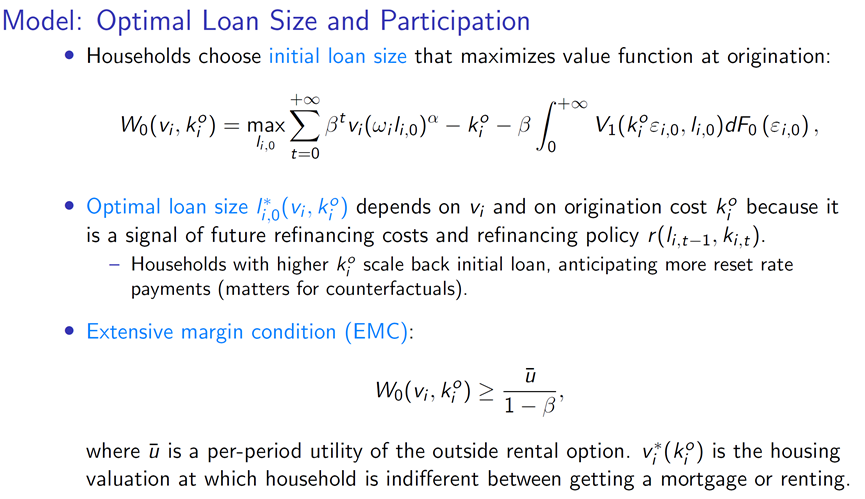

Tarun老师与其合作者之后将这种直觉严格化,在补充了若干有关家户、抵押贷款结构以及家户选择行为的假设之后,得到了家户的最优再融资行为决策。

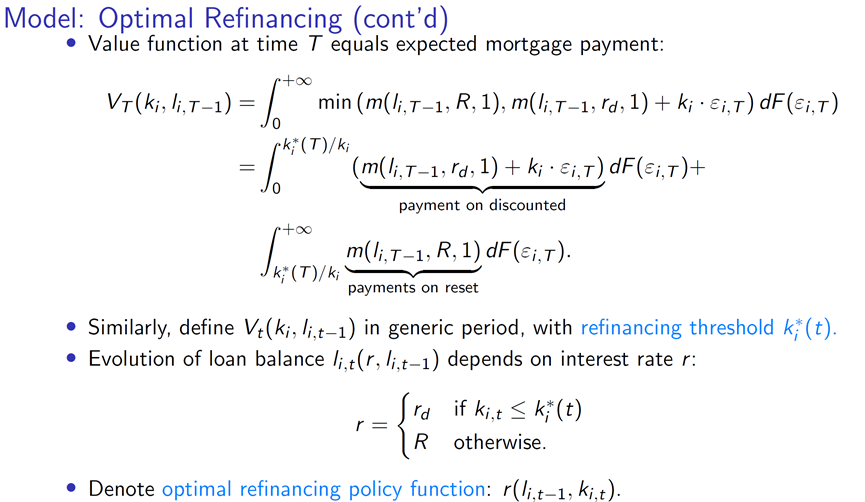

具体而言,家户是否进行再融资会存在一个和家户的金融素养以及不确定性有关的调整成本。给定家户的再融资收益,家户金融素养越高、不确定性越低,调整成本越低,家户越倾向于再贷款;给定调整成本,家户的抵押贷款额度越高,通过再贷款决策的收益越高,家户越倾向于再贷款。因此对于家户再贷款的每一期决策,都存在一个对应的“门槛”。Tarun老师与其合作者利用有限期的逆向归纳法严格化了上述的论述:

给定家户每一期的决策,Tarun老师与其合作者接着讨论了家户期初的决策,从而考虑了再贷款市场外的收益对于家户决策的影响,从外延以及内含边际的角度缓解了“自选择”带来的偏误问题。

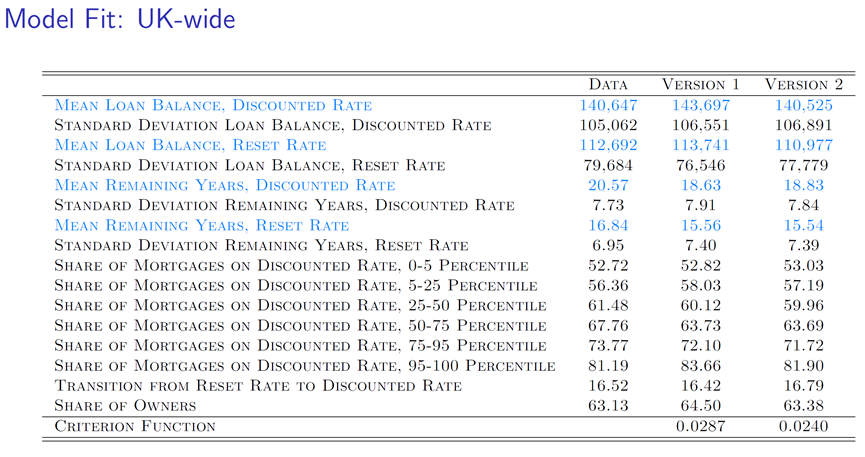

在模型估计部分,Tarun老师与其合作者根据期初信息、家户样本的不同,讨论了6种不同情形下基于模型稳态的估计。通过结合参数校准和广义矩估计的方法识别出了模型中的参数,英国全样本的模型拟合说明之前的模型设定是比较精确的,而真实数据对应的再融资收益和再融资的时间也呈现出明显的异质性。

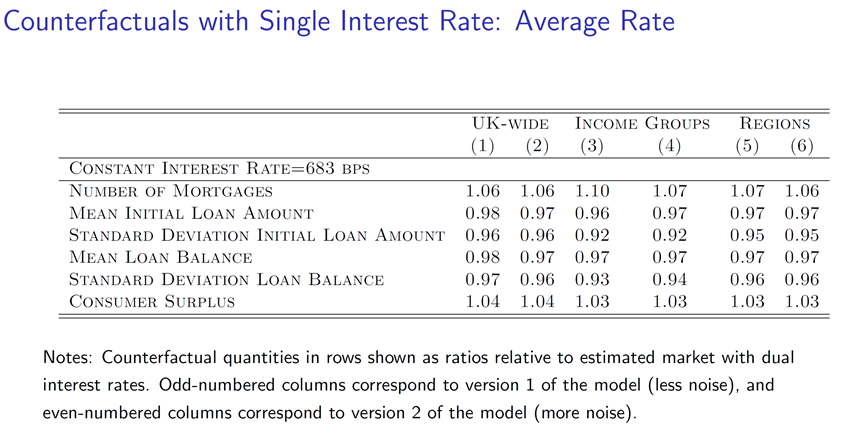

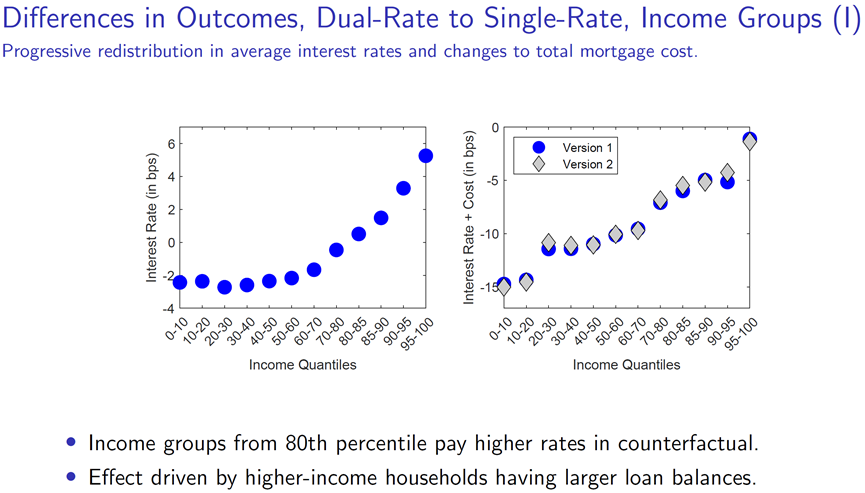

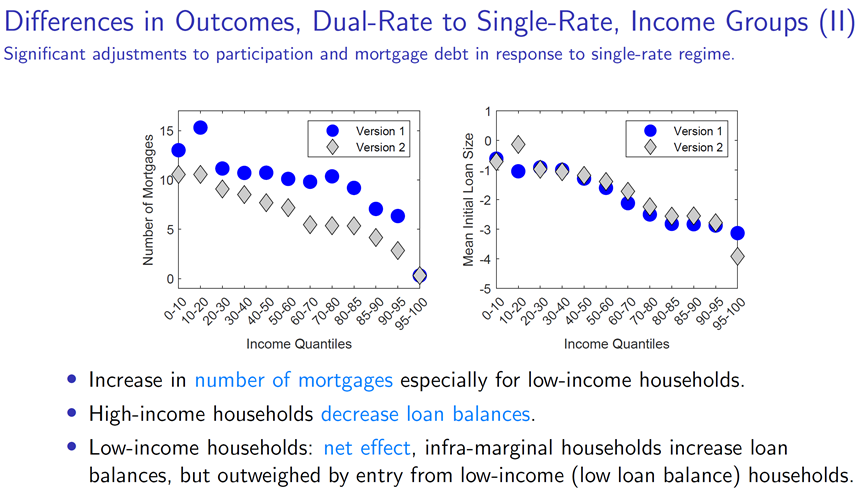

利用估计得到的参数,Tarun老师与其合作者讨论了“单利率”(即不存在再融资可能性)市场的反事实情况下,抵押贷款市场的变化。具体而言,当抵押贷款市场变为“单利率”市场,且利率下讲的时候,抵押贷款市场的规模上升、人均抵押贷款规模下降、消费者剩余上升,这说明“单利率”市场中利率下降实际上降低了市场进入的门槛,从而吸引了更多的家户从外延角度参与到抵押贷款市场中。

进一步地,Tarun老师与其合作者讨论了基于收入和地域的异质性,发现在“单利率”市场的反事实情况下,高收入群体支付的利率显著高于低收入群体支付的利率,另一方面,高收入群体的抵押贷款成本上升,而低收入群体的抵押贷款成本下降。高收入群体减少了自己的抵押贷款规模而低收入群体增加了自己的抵押贷款规模。地域层面的异质性也支持了收入层面异质性的发现。

Tarun老师与其合作者讨论了调整的机制:低收入群体在“单利率”市场中参与抵押贷款,从而从“外延”的角度获益,高收入群体在“单利率”市场中因为不能通过再融资获益,从而成本上升,并且减少抵押贷款的额度,从“内含”的角度进行调整。最终,Tarun老师与其合作者得到如下政策建议:家户金融的合约的设计可以为不同财富水平和财务管理能力的家庭创造公平的竞争环境,从而对财富不平等问题具有建设性的作用。

在讲座过程中,北京大学国家发展研究院经济学副教授(长聘)赵波、北京大学国家发展研究院金融学助理教授胡佳胤、南开大学金融学助理教授张云齐,以及北大国发院博士生李星宇、江弘毅、胡诗云等听众分别就结构估计对象、模型约束限制、模型识别策略与分布假设、政策建议与福利分析等研究问题提问并与Tarun老师进行了深入讨论。