2025年6月6日上午,北京大学国家发展研究院、北京大学数字金融研究中心举办了2025年春季学期的第十一场数字金融workshop。本期workshop由北京大学国家发展研究院助理教授、北大数字金融中心研究员胡佳胤主持,美国俄亥俄州立大学Fisher商学院金融学助理教授Sergey Sarkisyan担任主讲嘉宾,分享了题为“Instant Payments Systems and Competition for Deposits(即时支付系统和银行存款竞争)”的研究成果。该论文使用COVID-19防控政策放松作为工具变量,分析了即时支付系统对不同规模银行的存款和利率等方面的影响。四十余位老师和同学参与了本次workshop,并与主讲嘉宾进行了深入的交流和讨论。

传统银行业高度集中。大型银行凭借信用卡、工资账户等基础设施及低利率占据主导地位。随着金融科技的发展,即时支付系统的上线,改变了银行的存款竞争格局。

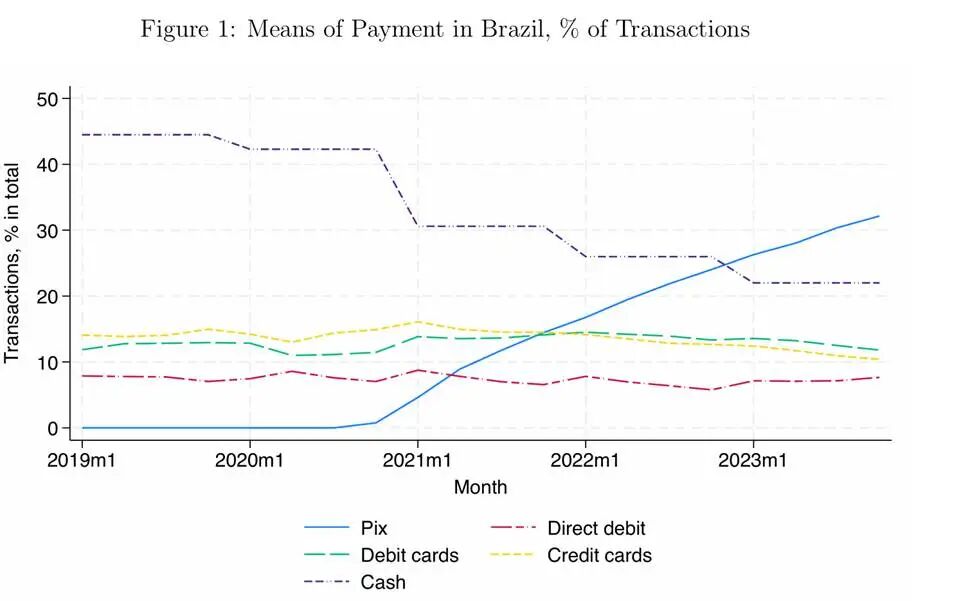

Sarkisyan教授研究了由巴西中央银行推出的即时支付系统Pix。该系统于2020年11月上线,支持即时到账和二维码支付,用户在使用Pix前需要持有银行账户。为降低准入门槛,Pix的运行成本由参与机构分摊,平均每笔交易成本约为0.001巴西雷亚尔。对用户而言,Pix免费使用;对银行而言,接入成本较低;对商户而言,支付手续费约为0.2%,远低于信用卡交易中2.2%的费率。因此,在推出后的两年内,Pix的使用比例快速增长,超过现金成为最重要的支付方式。

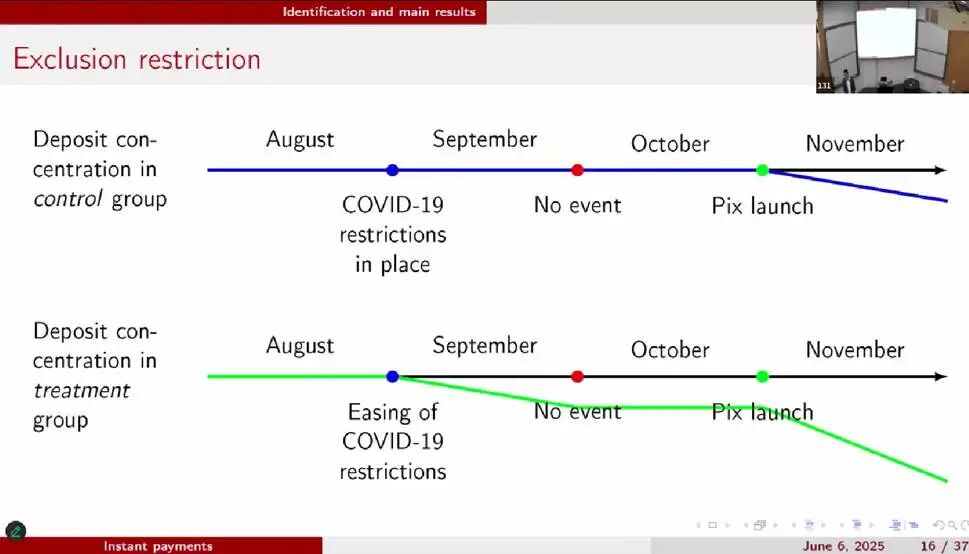

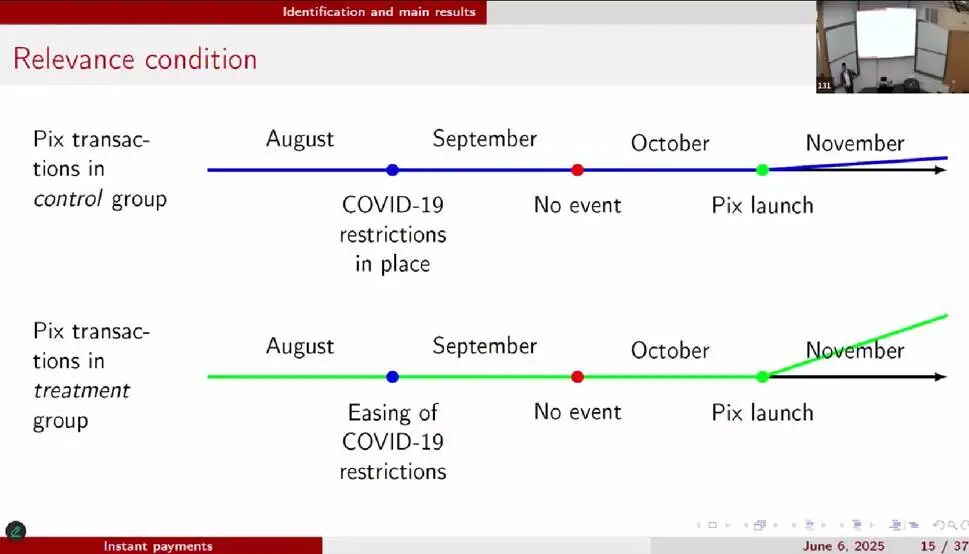

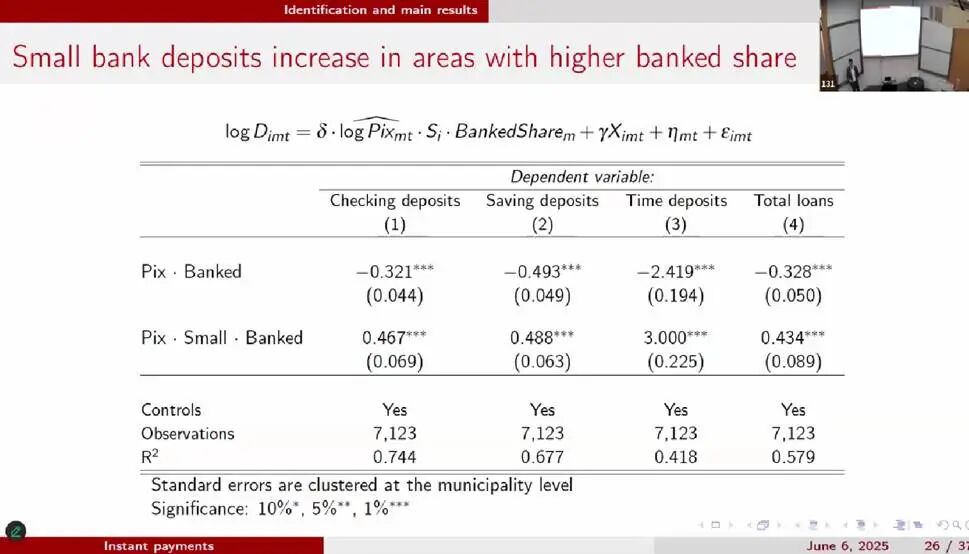

Sarkisyan教授的分析基于市级月度Pix交易数据。OLS的结果显示,在Pix推出后,本地存款市场的集中度降低,小型银行的存款增长和利率下降大于大型银行。考虑到Pix在银行数量较多的地区更受欢迎,直接使用OLS回归存在逆向因果的问题。为识别Pix推广对银行竞争的因果效应,Sarkisyan教授采用了COVID-19疫情防控措施放松作为工具变量。工具变量需要满足相关性和排他性。相关性方面,疫情防控措施的放松会提高Pix的使用。排他性方面,疫情防控对小银行存款的相对变化只通过Pix实现。鉴于传统工具变量方法依赖同方差假设,文章进一步采用Rigobon和Sack(2003, 2004)提出的异方差识别策略,获得更稳健的因果估计。

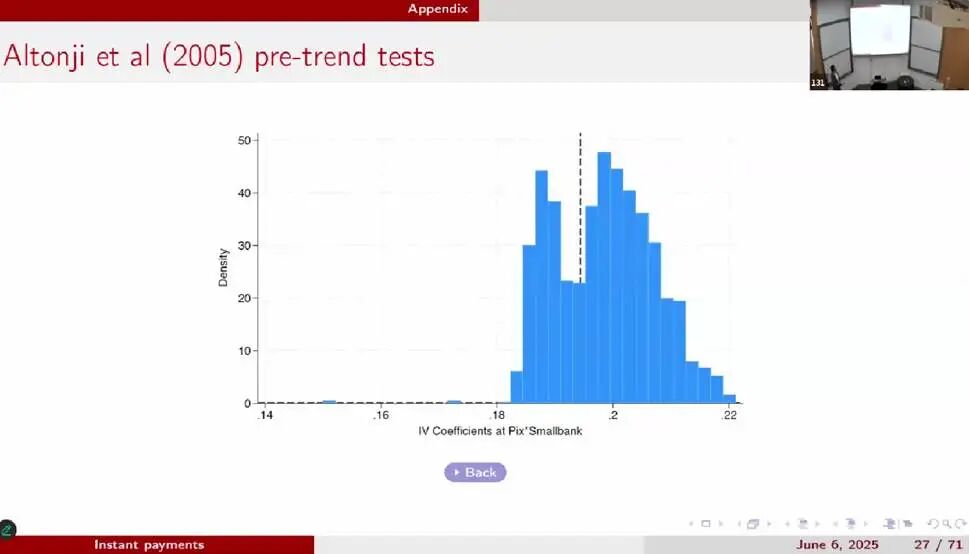

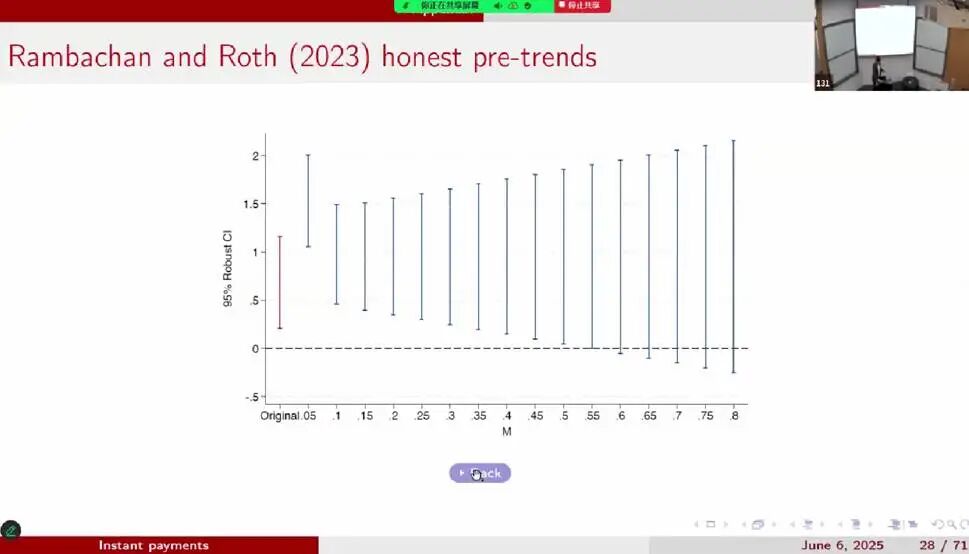

实证分析显示,Pix推出后,当地存款市场的集中度显著下降。同时,Sarkisyan教授通过Altonji et al. (2005)检验表明,所用方法不存在显著的选择偏误;通过Rambachan and Roth (2023)检验,结果表明该分析对潜在的处理前趋势偏误不敏感,具备较强的稳健性。

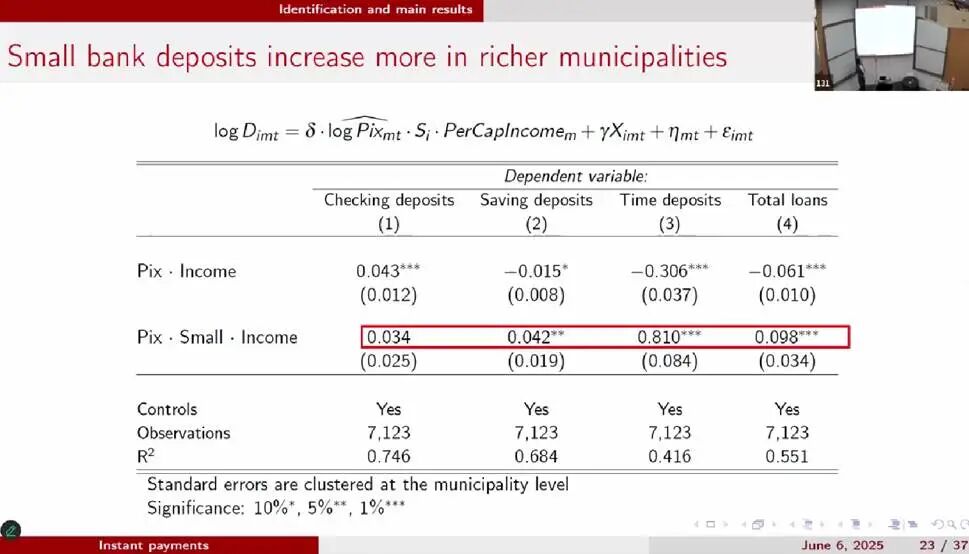

Sarkisyan教授提出,Pix通过提升支付便利性影响了银行市场的集中度。在收入较低的地区,居民更依赖大银行原有的便利服务,因此对小银行的转移意愿较弱;而在收入较高的地区,居民更有能力承担账户转换成本,更倾向于将资金转向利率更高的小银行。实证结果表明,在Pix推广后,小银行,尤其是在定期存款方面的增长,在富裕地区更为显著。

银行市场势力的下降可能源于两种路径:一是密集边际,即储户将存款从大型银行重新配置至小型银行;二是广延边际,即银行通过新设分支机构吸引原本未覆盖的客户群体,从而缓解竞争。为区分这两种机制,Sarkisyan教授进一步开展实证检验,发现小银行存款的增长主要集中在银行账户覆盖率较高的地区。这一结果表明,Pix推出后的市场结构变化并非依赖广延边际效应。

此外,Sarkisyan教授基于结构模型的估计结果表明,Pix的推出改变了储户的存款需求,使得存款对利率变化的敏感性上升。模型进一步测算显示,Pix平均为每位储户带来的福利增幅约为380美元。

本研究借助巴西央行推出的即时支付系统Pix,分析了金融科技和支付便利性对银行市场结构的影响。Sarkisyan教授通过详细的背景介绍和多种稳健性检验,说明了即时支付系统能够提高存款市场的竞争,增加存款,降低利率,提高消费者福利。

在讲座过程中,北京大学国家发展研究院助理教授胡佳胤、中国人民大学经济学院副教授朱萸、中国人民大学财政金融学院副教授刘泽豪、中央财经大学经济学院副教授夏俊杰、上海科技大学创业与管理学院助理教授张亚佩等对数据来源、Pix业务模式、银行竞争格局等与主讲嘉宾进行了深入探讨。

Sergey Sarkisyan是美国俄亥俄州立大学Fisher商学院金融学助理教授。Sarkisyan教授的研究兴趣包括金融中介、货币政策和支付技术。他最近的研究探讨了支付技术如何影响银行存款市场和货币政策。他的两篇研究分别在金融学顶刊Journal of Finance以及Journal of Financial Economics R&R。他的研究曾被The Economist和The American Banker报道。