2024年6月7日,北京大学国家发展研究院、北大数字金融研究中心举办了春季学期第十四次数字金融Workshop。本次讲座有幸邀请到宾夕法尼亚大学沃顿商学院助理教授Yao Zeng(曾垚)分享题为“The Making of An Alert Depositor: How Payment and Interest Drive Deposit Dynamics(机警储户的形成:支付和利率如何影响存款的动态变化)”的研究。本次Workshop由北大国发院助理教授、中心研究员胡佳胤主持,四十余位师生在线上线下参与会议并与主讲嘉宾进行了深入的交流和讨论。

传统文献认为储户是sleepy(沉睡的,不活跃的)的:存款的利率和流量对政策利率反应不敏感;同时,银行非常依赖存款,将存款视为一种便宜且稳定的资金来源。但是2023年美国发生的以硅谷银行为代表的区域性银行危机揭示了新的风险:储户可能会变得flighty(浮躁的),尤其是在服务质量较好的专业银行和利率风险加大的时期。我们需要更好地了解储户来了解银行可能面临的资金危机。

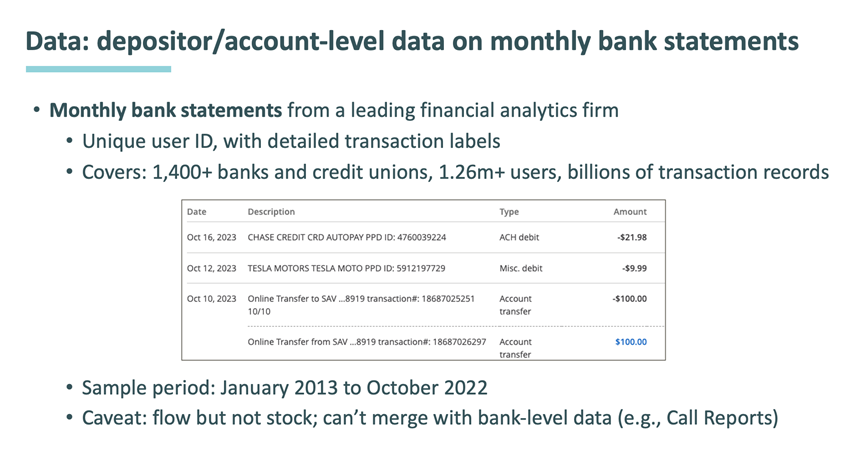

曾老师及合作者的研究数据覆盖了美国的1400多家银行和126万用户,包含了2013年1月到2022年10月间的数十亿条交易记录。这个全面的新数据集可以帮助从账户层面认识储户行为。具体而言,研究利用详细的交易级数据,构造了一个新指标——跨行存款周转率,来分析储户的银行间转账行为。跨行存款周转率量化了储户在各个存款机构的账户之间转移存款的活跃程度。

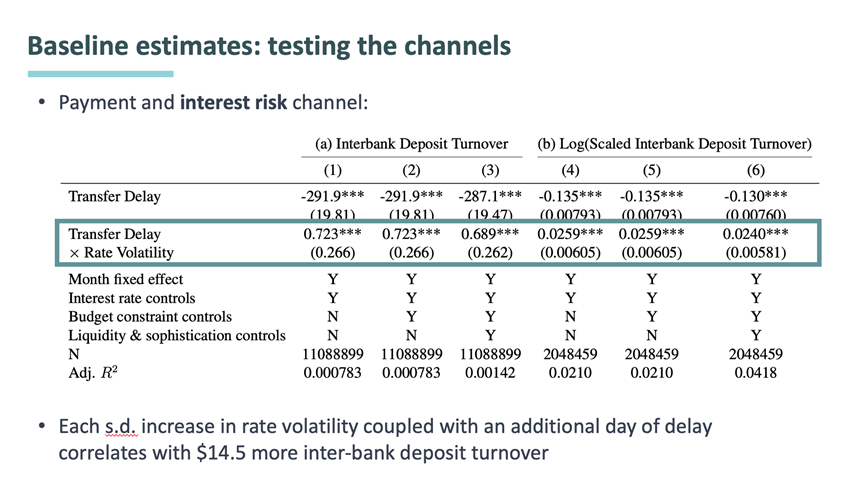

首先,研究发现,当银行账户的支付技术更高效(即跨行交易延时更短)时,存款人会更积极地在账户之间转移存款,本文将其定义为支付渠道。当账户的支付效率提高时,存款能更方便地实现交换媒介功能,从而会促使存款人更积极地在账户之间转移存款以满足他们的交易需求。

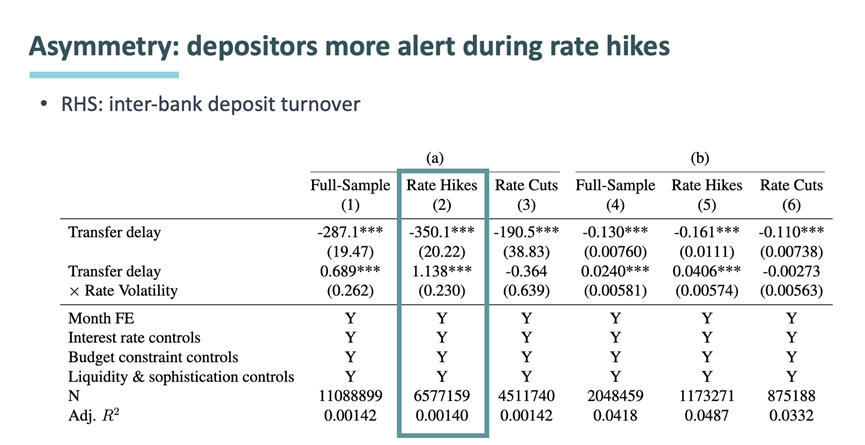

同时,研究还发现,利率风险影响存款的价值储存功能,因此储户会对利率风险作出反应:为了降低利率风险,储户倾向于更积极地在账户之间转移存款,而不是将存款放在一个地方,我们称之为利率风险渠道。对于那些面临较长跨行交易延时的储户,他们的存款周转率对利率波动更敏感。

此外,研究还指出,与降息时期相比,加息期间储户的支付渠道和利率风险渠道都更加明显,反映了一种不对称性。这些发现为考察银行相关的金融稳定风险提供了新的视角:银行业作为一个整体展现出了很强的韧性,但是银行之间会有存款的重新配置。

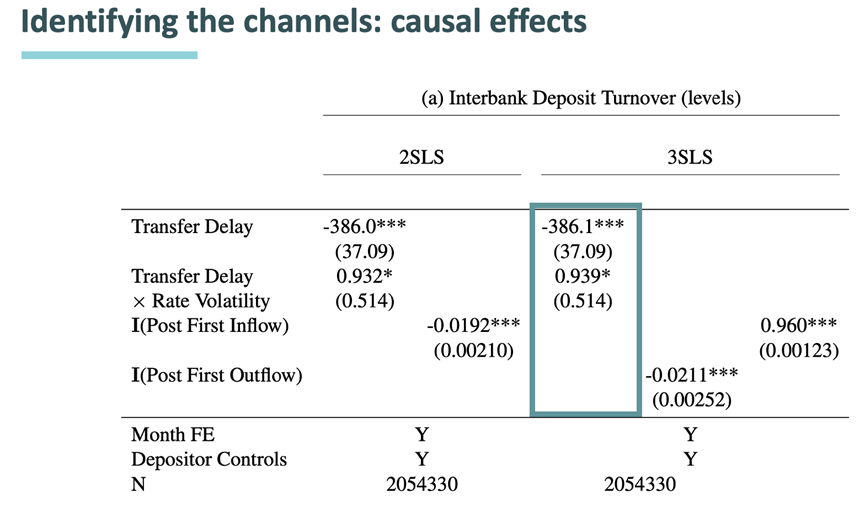

准确地对支付渠道进行因果识别是具有挑战性的:储户会根据支付需求选择银行,造成内生性。为了解决这一内生性问题,文章使用用户第一次通过新兴的快速支付软件接收资金的时点作为工具变量来因果识别。工具变量回归显示:采用新的支付技术与跨行交易延时下降相关;跨行交易延时的下降显著增加了存款周转率。

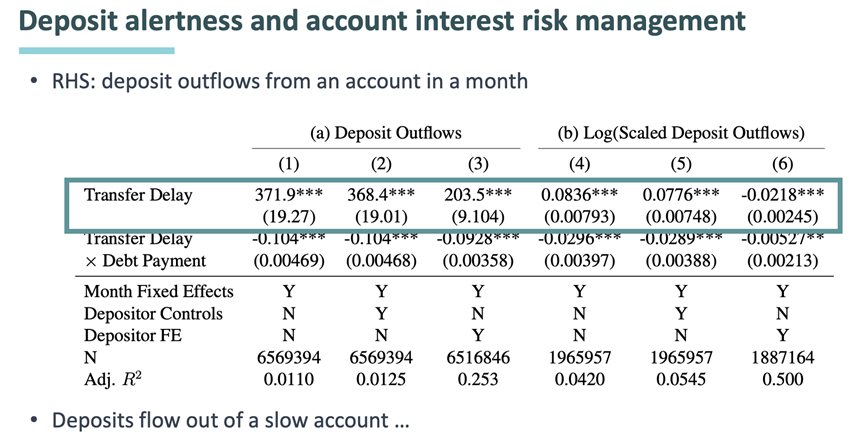

在储户层面分析的基础上,曾老师及合作者的研究还从账户层面进行了研究。是什么促使储户将资金重新分配到不同的银行账户?其中一个考虑因素可能是需要管理浮动利率债务不可预测的利息支付。因此,储户可能会选择将更多资金留在偿付浮动利率债务的账户中。研究显示:储户的存款会从转账延时更长的账户流出;不过如果这个账户需要偿还债务,那么存款的流出就会变得更谨慎。这一研究具有重要的政策意义,尤其是在支付技术快速发展和货币紧缩的背景下,强调了储户行为对银行融资成本和风险的影响。

在一个半小时的讲座中,在座师生纷纷提问、发言。北京大学国家发展研究院副教授邢亦青,助理教授胡佳胤、李明浩、刘诗尧,博士研究生王心怡,清华大学社会科学学院助理教授徐志浩,北京大学数学科学学院本科生杨宇铭等师生先后就研究背景、变量定义、实证设定等问题与曾垚教授进行了深入的交流。

曾垚老师是宾夕法尼亚大学沃顿商学院金融学助理教授和Cynthia and Bennett Golub学者。曾垚老师的研究关注资产定价与公司金融的交叉领域,重点研究金融中介和金融稳定风险。他的研究深入银行与各种非银机构(包括共同基金、ETF 和各种金融科技公司)之间的互动。他的研究成果发表在Journal of Finance, Journal of Financial Economics, Review of Financial Studies等权威期刊上。除学术贡献外,曾垚老师还是多家中央银行的政策顾问,包括纽约和费城联储、金融稳定委员会、巴西中央银行和印度储备银行。他在2021年和2022年均获得沃顿商学院MBA教学卓越奖。曾垚老师于哈佛大学获得经济学博士学位。