2025年3月20日上午,北京大学国家发展研究院、北京大学数字金融研究中心举办了2025年春季学期的第二场数字金融workshop。本期workshop由北京大学国家发展研究院助理教授、北大数字金融中心研究员胡佳胤主持,美国加州伯克利大学Haas商学院金融学讲席教授Christine Parlour分享题为“Liquid Staking”(joint with Alfred Lehar and Kathy Yuan)的研究,内容涵盖流动性质押、数字存款、市场挤兑风险和协议稳定性等方面。该论文通过对DeFi市场质押资产代币化的理论建模,以及使用Lido protocol数据的实证分析,刻画了当前流动性质押的特征事实,为数字存款的设计提供了新思路。四十余位老师和同学参与了本次workshop,并与主讲嘉宾进行了深入的交流和讨论。

随着数字支付和稳定币的发展,银行传统的支付业务逐步被加密货币和数字存款侵蚀,引发了对银行收入流、支付控制权以及中央银行货币政策稳定性的担忧。近年来,“代币化存款”(tokenized deposits)作为一种新型的数字支付方式在全球兴起,尽管代币化存款带来了支付便利和金融创新,但其对银行稳定性的影响尚未得到充分研究。为理解数字存款(digital deposits)如何影响银行稳定性,Parlour教授的研究采用去中心化金融(DeFi)领域的流动性质押(liquid staking)作为类比,研究了Lido协议的运作机制,并探讨其与银行体系的相似性。

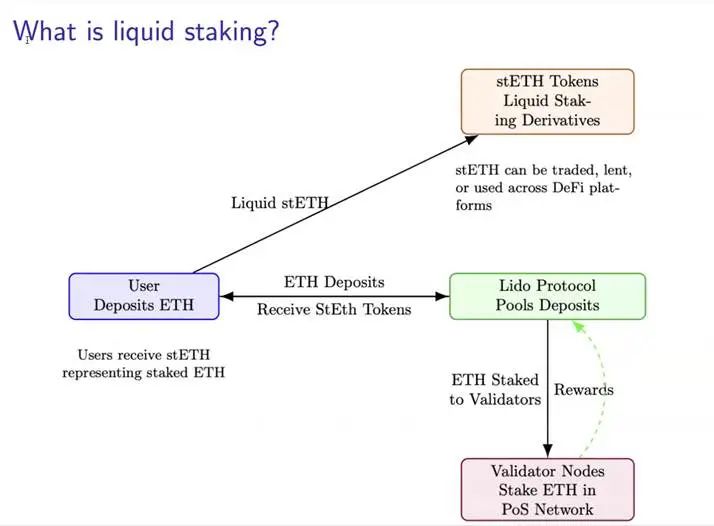

在讲座中,Parlour教授具体介绍了Lido协议及其在区块链生态系统中的作用。Lido是一种大型流动性质押协议,主要用于以太坊等区块链网络的权益证明(Proof of Stake, PoS)共识机制。与传统PoS机制相比,Lido允许用户存入小额ETH,协议则将这些资产汇总并分配至多个验证者(validators)进行质押。验证者获得区块奖励,Lido协议将收益返还至用户。用户在存款后则会收到质押代币(stETH)作为凭证,这种代币不仅代表其在协议中的资产份额,还可以在市场上进行交易或用于其他DeFi协议,从而实现了质押资产的流动性。

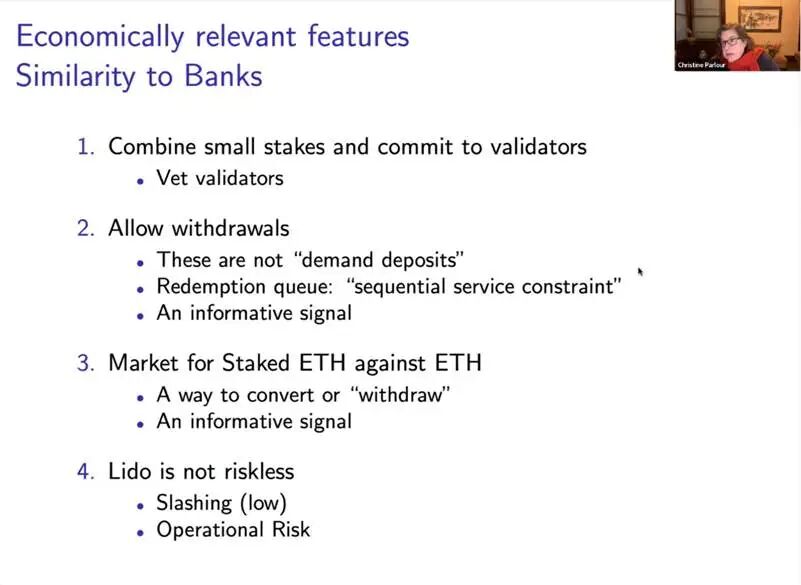

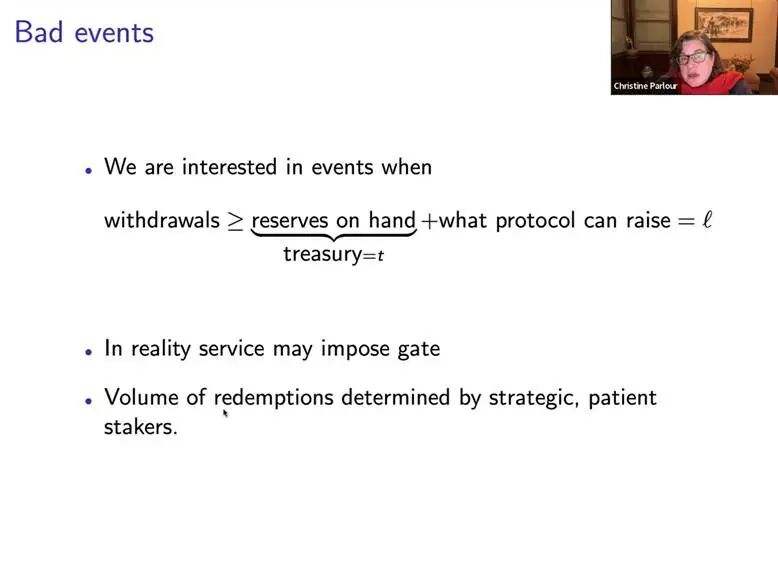

鉴于此,Parlour教授指出,Lido协议在本质上与银行体系存在相似之处:通过聚合小额ETH存款并将其存入验证者节点,类似于银行将小额存款转化为长期贷款并筛选贷款对象的过程。用户无需等待解锁周期即可通过市场交易stETH,将长期锁定的资产转化为可交易的金融工具,实现了类似银行的流动性转换功能。同时设有赎回排队机制(redemption queue),以应对大规模提款需求,类似银行挤兑中的顺序服务约束(sequential service constraint),这种机制使得用户的赎回行为具有信息性,类似银行挤兑中的信息传递。此外,协议并非无风险,验证者的不当行为可能导致质押资产被罚没(slashing),类似贷款违约的风险。

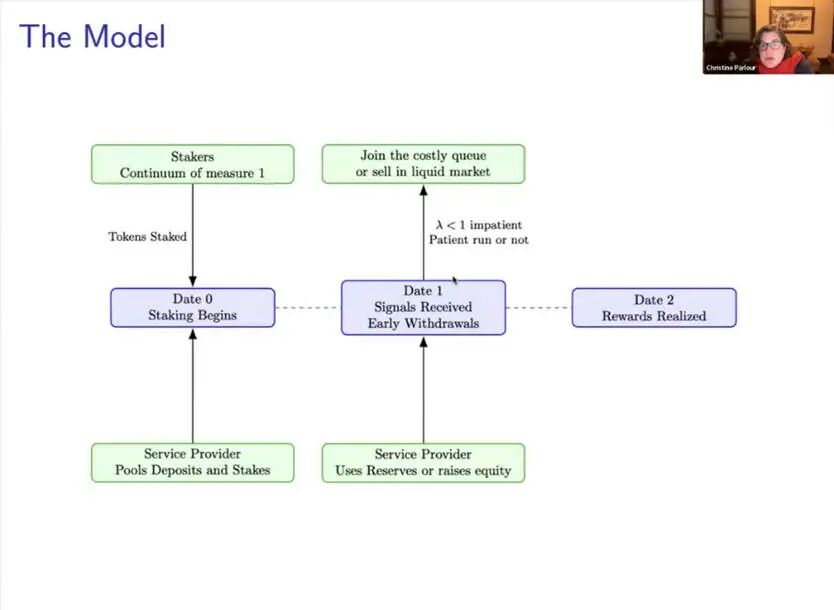

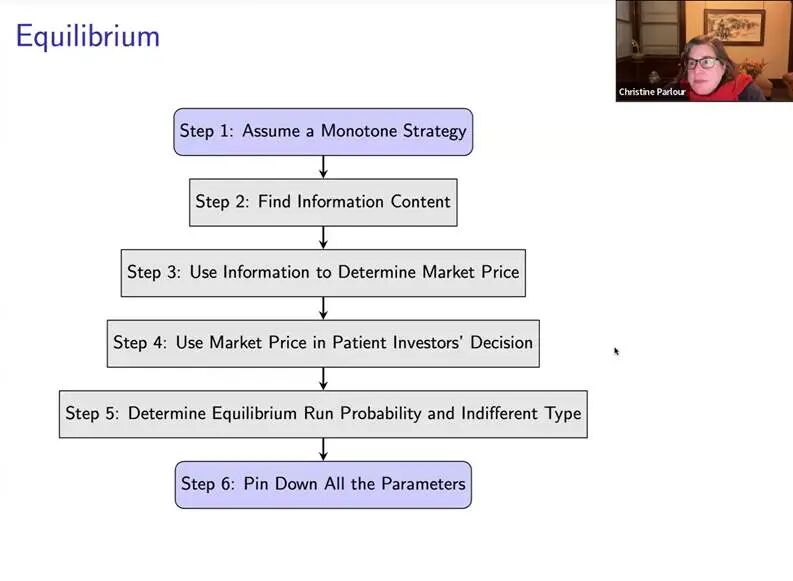

为深入理解流动性质押的经济影响,Parlour教授和团队借鉴经典银行挤兑理论,包括Diamond Dybvig(1983)模型、Goldstein and Pauzner(2005)全局博弈框架,以及Jacklin(1987)关于市场交易可替代银行存款流动性安排的研究,构建了一个基于流动性质押的银行模型。在模型中,用户被分为耐心存款人(patient stakers)和非耐心存款人(impatient stakers),其中耐心存款人根据市场信号决定是否提前赎回质押资产,而非耐心存款人则总是选择赎回。模型还引入了两种退出机制,用户可以选择在市场上出售代币或排队赎回。研究发现,市场价格与取款排队成本是影响耐心存款人决策的关键因素。如果市场价格剧烈波动,或者取款排队时间过长,可能诱发更多提款行为,甚至导致协议崩溃,陷入挤兑危机。通过分析用户的赎回行为和市场价格的互动,模型揭示了流动性质押协议在面对挤兑风险时的稳定性问题。

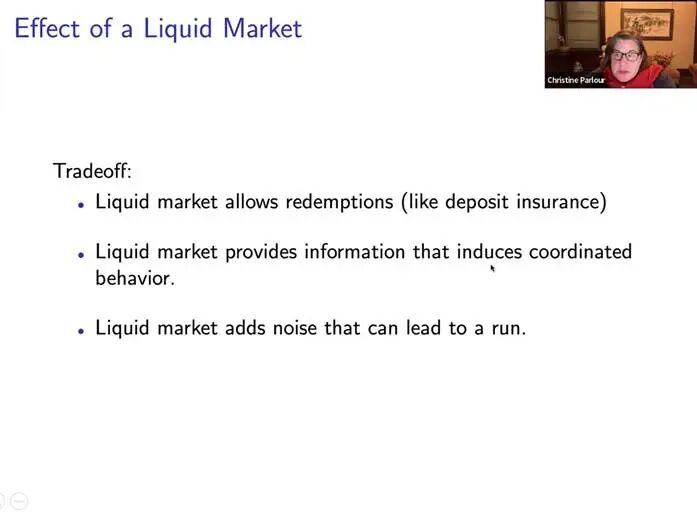

研究结果表明,流动性市场具有双重影响:一方面,允许赎回和退出,类似于存款保险的作用,增强系统稳定性。另一方面,流动性市场提供了信息,如果市场信号受到噪声干扰,可能会削弱用户的判断力,引发羊群效应,导致协议更易受挤兑冲击。此外,研究还讨论了Lido协议如何管理其储备金,以防范市场波动带来的流动性风险。如果储备金充足,市场噪声的负面影响较小,协议能够有效抵御短期提款压力。而当市场摩擦较大时,可能导致不稳定反馈,加剧市场恐慌情绪,增加挤兑概率。

该研究深入探讨了流动性质押的经济机理及其对银行稳定性的影响,不仅为理解DeFi市场的流动性质押提供了新的视角,也为未来数字存款的设计、发展和监管提供了重要的理论洞见。Parlour教授表示,数字存款和流动性质押正在迅速发展,但其对金融稳定性的影响尚不明朗。她强调,尽管流动性质押为用户提供了更多的灵活性,但也引入了新的风险,尤其是在市场噪声较大的情况下,需要谨慎考虑和应对。市场流动性可以减少或加剧挤兑风险,具体影响取决于市场信号的准确性与储备管理的有效性。因此,金融监管者应密切关注流动性质押及数字存款体系的发展,并采取适当的流动性管理措施,平衡创新与金融稳定,以防范潜在的系统性风险。

在讲座过程中,北京大学国家发展研究院助理教授胡佳胤和利物浦大学经济学博士生李博举等先后围绕流动性质押的机制、模型中的参数设定、市场噪声的影响等问题与主讲嘉宾进行了深入探讨。

Christine A. Parlour是加州大学伯克利分校Haas商学院讲席教授、伯克利负责任去中心化智能中心联合主任。研究兴趣涵盖金融科技、支付体系、银行学和市场微观结构等多个领域。在American Economic Review、Journal of Finance、Review of Financial Studies、Journal of Financial Economics等期刊上有诸多发表。她曾于2022年任Western Finance Association主席,在2017-2022年间担任Review of Finance主编,在2017-2018年间担任Finance Theory Group主席。