2023年9月7日,秋季学期的数字金融workshop在北大承泽园正式开讲。首次讲座邀请到华盛顿大学金融学助理教授Ye Li(李晔)分享题为“The Network Structure of Money Multiplier”(《货币乘数的网络结构》)的最新研究。北大国发院助理教授、北大数字金融研究中心研究员胡佳胤主workshop,来自校内外三十多位师生通过线下、线上参与交流。

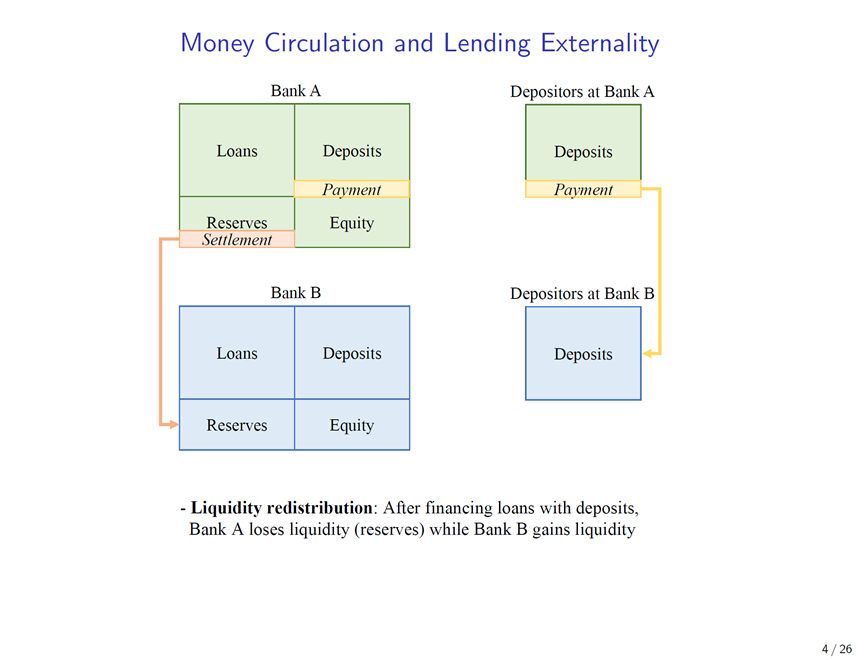

银行在金融体系中扮演着“双重角色”:一方面,银行为储户提供储蓄服务并创造具有流动性的货币;另一方面,银行向借款人提供贷款。这双重角色分别对应了金融学看待银行的“货币视角”(Money View)和“信贷视角”(Credit View)。这两种视角之间有着紧密的联系:银行利用储户的存款为借款人发放贷款,发出去的贷款又会转化为其它储户的存款,银行体系从而完成一轮又一轮的货币创造过程。但是,银行创造货币受到流动性风险的约束:为了保证储户能随时提取存款,银行不能将所有存款转化为贷款,而是要保留一定的储备金,这就使得货币的创造减少。

李晔教授认为,银行之间的支付网络在货币创造中扮演了非常重要的角色。在实时全额支付系统(Real-Time Gross Settlement)当中,存款在银行之间的转移对应着银行储备金的转移。因此,当储户从A银行向B银行转账时,A银行储备金减少而B银行储备金增加,这使得B银行发放贷款能力上升,B银行从A银行创造的存款中获益。这意味着银行创造流动性的过程中存在着不容忽视的策略互补性,一家银行的流动性创造会鼓励其它银行创造流动性。

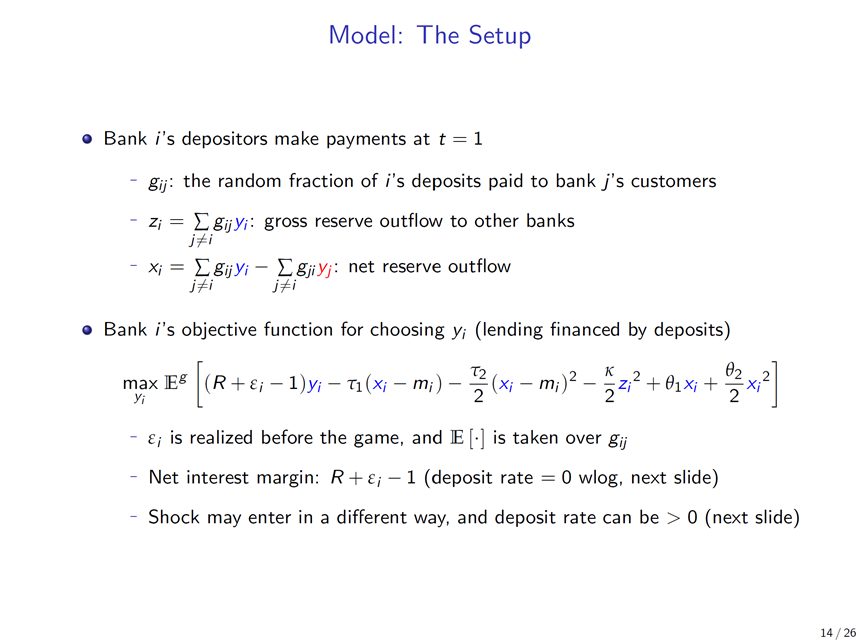

为了定量研究支付网络对货币创造过程的影响,李晔老师和合作者们构建了一个银行货币创造决策的模型。在模型当中,银行拥有一定储备金,并决定发放多少贷款。吸纳存款的金额与发放贷款金额的数量是相等的。银行之间存在着一个相互支付的网络。一家银行吸纳的存款越多,其存款通过支付网络的流出量也就越多;其它银行的存款越多,他行存款流入该银行的量也越多。若存款的净流出高于储备金允许的限度,银行就需要通过银行间市场借款来增加准备金,产生更高的融资成本。因此,给定准备金、银行间的支付网络以及其它银行的策略,银行需要在发放贷款带来的利息收入和应对客户提取存款的流动性风险之间进行权衡。求解这一网络上的博弈,即可得到每家银行的最优策略,进而可以模拟货币政策冲击对信贷供给带来的影响。

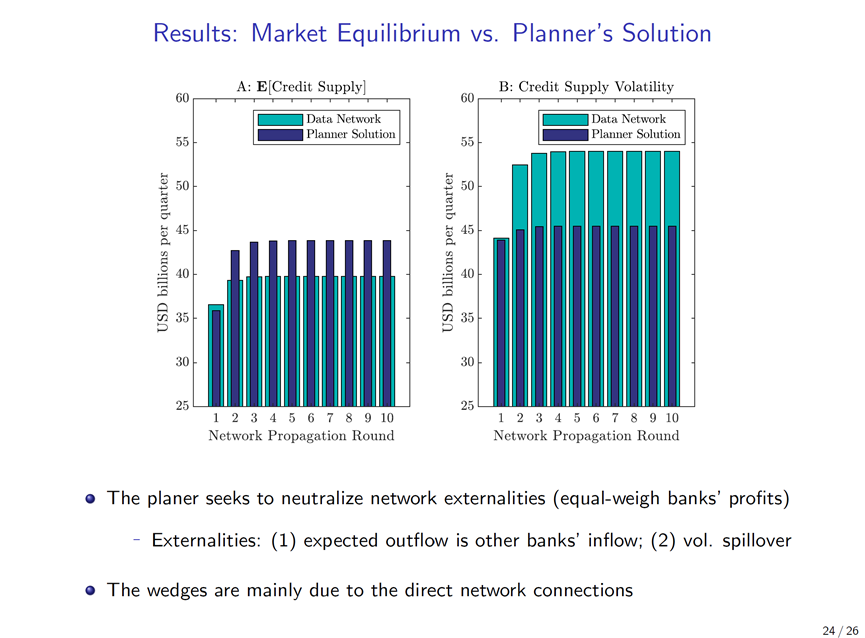

李晔老师和合作者进一步用数据估计了模型的参数,验证了网络效应的重要性。首先,通过美联储支付系统的银行间交易数据,可以估计出每个季度银行间的支付网络。然后,给定银行间的交易网络,再利用美国各银行分季度的信贷数据,即可利用空间计量模型估计出网络溢出效应对银行信贷决策的影响程度。

李晔老师和合作者的计量结果发现,银行信贷决策之间确实存在明显的策略互补性。网络效应将信贷冲击放大了17%。除此之外,将实际的支付网络和均匀连接的网络相比,网络结构虽然不影响信贷发放的总量,却明显放大了信贷供给的波动率。其中,一少部分银行由于规模大、网络中心度高或自身波动率大,它们对整个银行体系的影响远大于其它银行。网络连接的不均匀性使得放大了信贷供给的波动并加剧了尾部风险。与央行指挥各银行发放信贷并最大化银行系统总利润的“社会计划者”结果相比,当前银行体系发放的信贷总量过少而波动率过高。

在讲座过程中,北京大学国家发展研究院金融学长聘副教授徐建国、北京大学光华管理学院助理教授向昊天、中国人民大学财政金融学院副教授刘泽豪,以及北大国发院博士生李星宇等听众分别就建模对象、模型假设、识别策略、数值模拟等研究问题提问并与李晔老师进行了深入讨论。