2023年4月25日,北京大学国家发展研究院、北京大学数字金融研究中心在承泽园131教室举办了春季学期的第十场数字金融workshop。本期workshop由国发院助理教授、中心研究员胡佳胤主持,邀请到新加坡国立大学商学院助理教授阮天悦分享其与合作者的最新研究《Reducing Racial Disparities in Consumer Credit: Evidence from Anonymous Loan Applications(减少消费信贷中的种族差异:来自匿名贷款申请的证据)》。三十余位老师和同学在线下或线上会议参与讨论,并与主讲嘉宾进行了深入的交流和讨论。

消费信贷在平滑消费、改善就业、增加收入等方面发挥重要的作用。不过,贷款者对不同借款者的贷款申请会有区别对待,许多研究证明在贷款市场存在种族差异。阮天悦教授以贷款申请匿名政策实施为切入点,分析该政策是否减少消费信贷市场中的种族差异。

阮天悦教授及其合作者使用某新加坡金融科技个人借贷平台贷款层面(loan-level)数据探究上述问题。该金融科技平台主要向中小金融机构推送借款者借贷需求,由中小金融机构向借款者提供贷款。该金融科技平台每月约有1000个贷款申请。该金融科技平台负责核验借款者的真实性,在贷款匿名政策实施之后,该金融科技平台隐去借款者姓名向中小金融机构推送贷款申请。

新加坡内中国国籍居民占大多数比例(75%),其他少部分居民为马来西亚国际(13.5%)、印度国籍(9%)或其他。阮天悦教授及其合作者对比属于少数比例种族的居民(非中国国籍)获得贷款概率和属于大多数比例种族的居民(中国国籍)获得贷款概率来探究种族差异。研究样本期间包括16个月,样本期间内(2021年9月8日),该借贷平台开始实行贷款申请匿名政策。

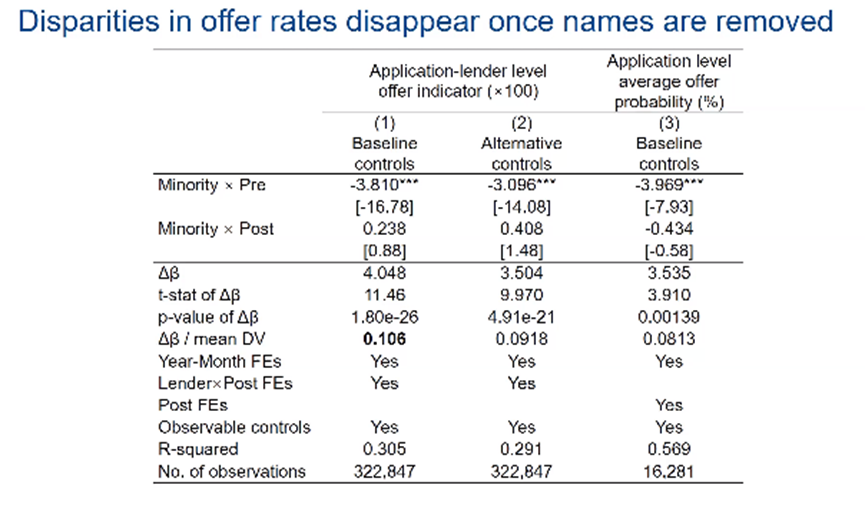

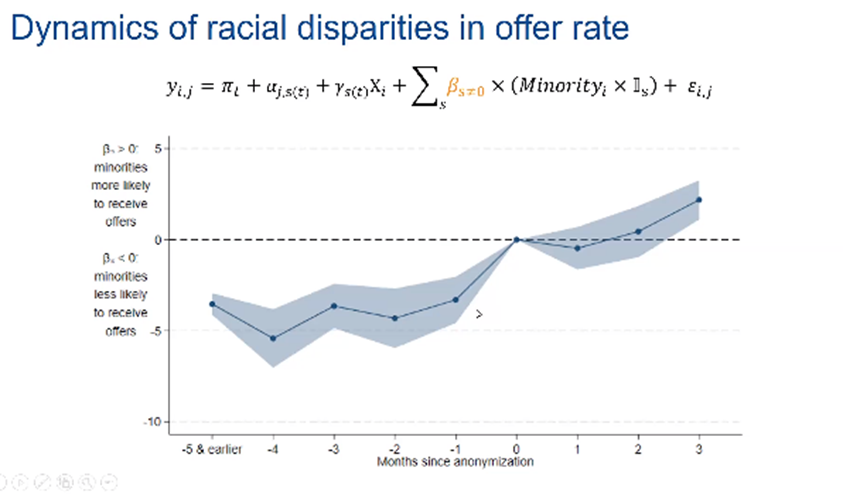

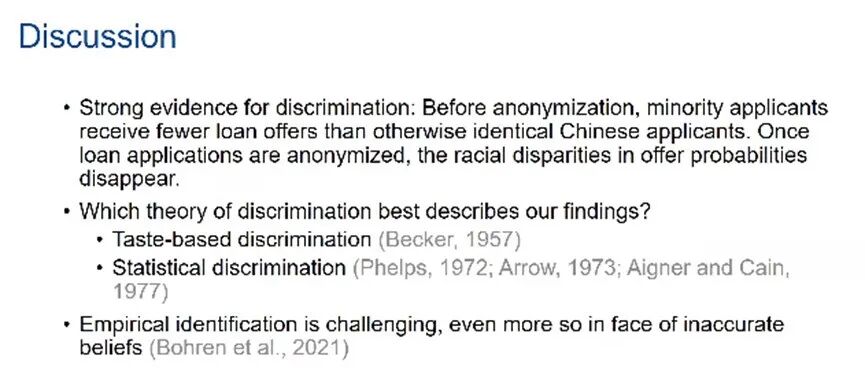

阮天悦教授及其合作者研究发现,贷款申请匿名政策实施之前,属于少数比例种族的居民获得贷款概率相比属于大多数比例种族的居民获得贷款概率要低10.6%;贷款匿名政策实施之后,二者之间的差异显著降低。

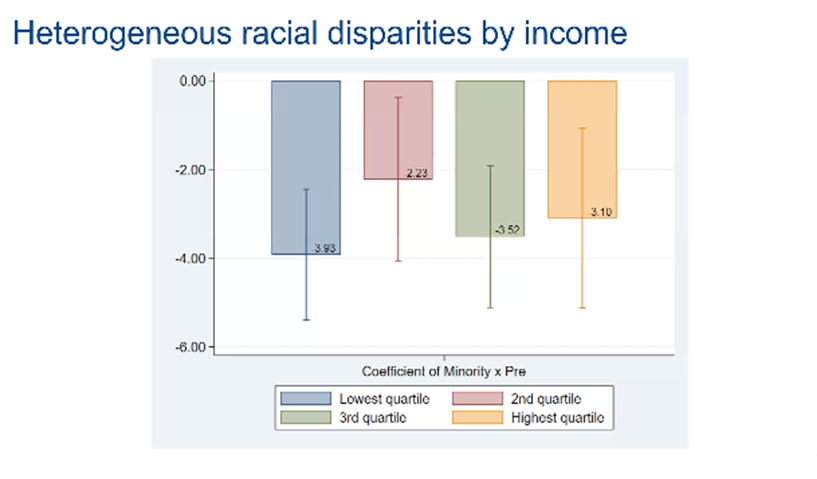

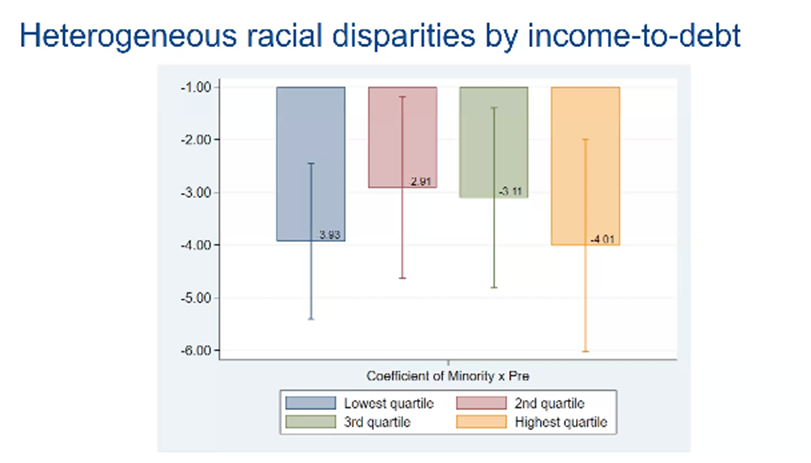

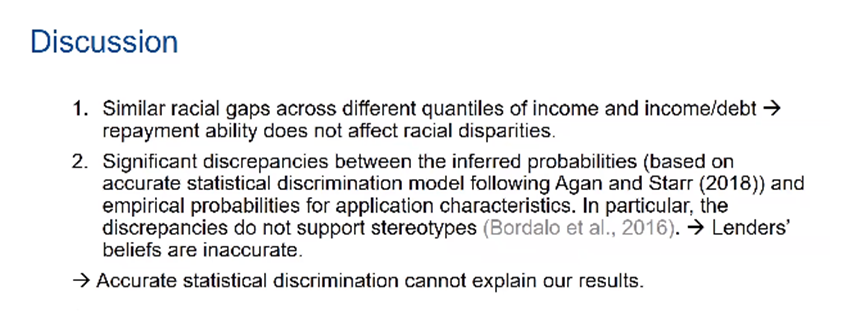

接着,阮天悦教授及其合作者探究该政策效应的异质性。通过将申请者按照收入进行分组,研究发现政策实施前不同收入群体中均存在显著的种族差异(即使在高收入的贷款申请者中,种族差异依然存在)。在政策实施后,最低收入群体中的种族差异减少最多。由此说明,种族差异确实是影响贷款申请者成功获得贷款的重要因素。

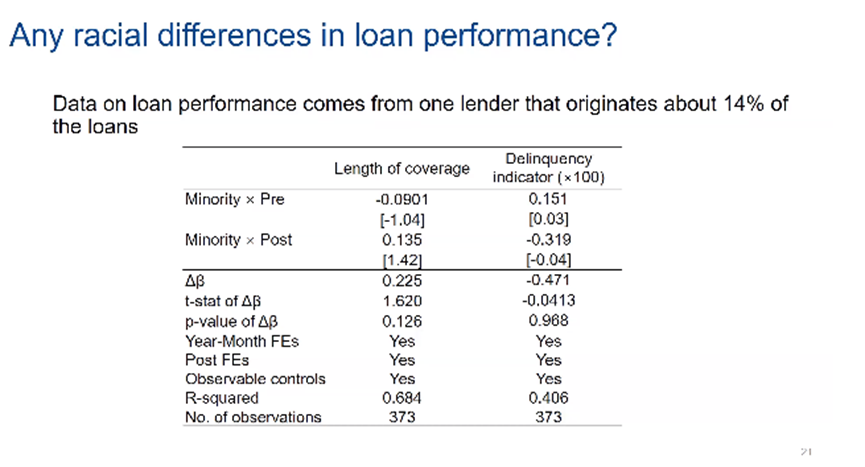

阮天悦教授进一步探究了不同种族人群在贷款表现上的差异,发现无论在政策实施前还是政策实施后,少数种族人群相比多数种族人群在贷款表现上均未有显著差异。

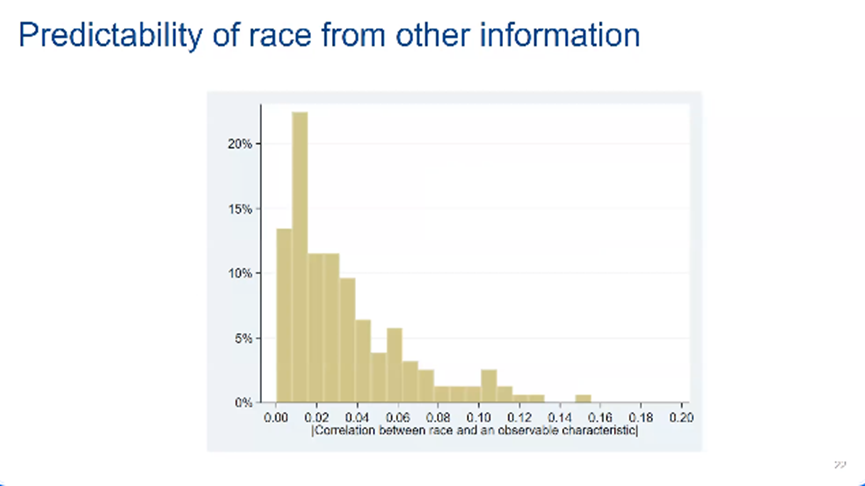

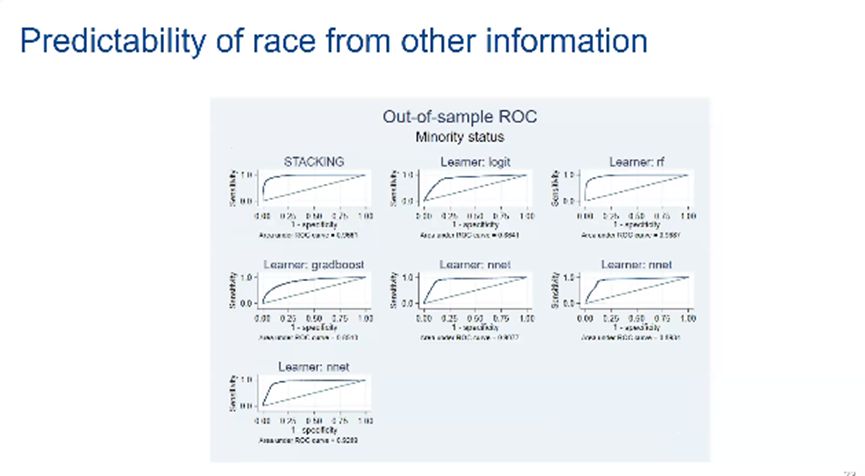

阮天悦教授及其合作者也尝试探究种族差异存在的原因。主要有两种理论,一种是基于偏好的歧视(Taste-based discrimination),一种是统计性歧视(Statistical discrimination)。本文将种族和其他可得信息相关联,发现如果贷款机构依据算法使用其他可得信息的预测性实际上非常高,但贷款机构并没有这样做。他们似乎依赖于人类对种族的直观判断,而不是这些基于统计学的算法。不过,贷款机构的偏好高度不准确,这为精准判断种族差异存在的原因带来了困难。

最后,阮天悦教授对文章进行了总结。研究发现贷款匿名化政策可以显著降低个人信贷市场中的种族差异,帮助更多属于少数比例种族的贷款者获得贷款,是数字时代提高平等的有效方法。

北大国发院副院长、北大数字金融研究中心主任黄益平教授出席了本次讲座,北大数字金融研究中心副主任、北大汇丰商学院和北大国发院教授沈艳,北大国发院助理教授胡佳胤、北大数字金融研究中心博士后刘家琳、北大国发院博士生董燕飞、江弘毅在报告过程中提问并与阮天悦教授进行了深入讨论。