2024年11月19日星期二,北京大学国家发展研究院、北京大学数字金融研究中心举办了本学期第六次数字金融Workshop。本次Workshop有幸请到德保罗大学(DePaul University)讲席教授Hongjun Yan(炎宏军)主讲题为“A Four-Trillion-Dollar Question: Why Trade ETFs Instead of Their Underlying Stocks?(一个价值四万亿美元的问题:为什么要交易ETF而非其成分股?)”的最新研究。北京大学国家发展研究院助理教授、数字金融中心研究员胡佳胤主持Workshop,四十余位师生通过线上或线下的方式参与了讲座。

金融创新理论通常难以指导哪些创新在实践中可能会成功。例如,Shiller(2009)观察到,许多具有吸引人的经济理论基础的"好的"金融创新都未能获得长足的发展,市场、学者和政策制定者对于创新型工具看法时常不一。因此,研究金融创新成功或失败背后的因素,对于评估其对金融稳定性、投资者福利和经济增长影响尤为重要。

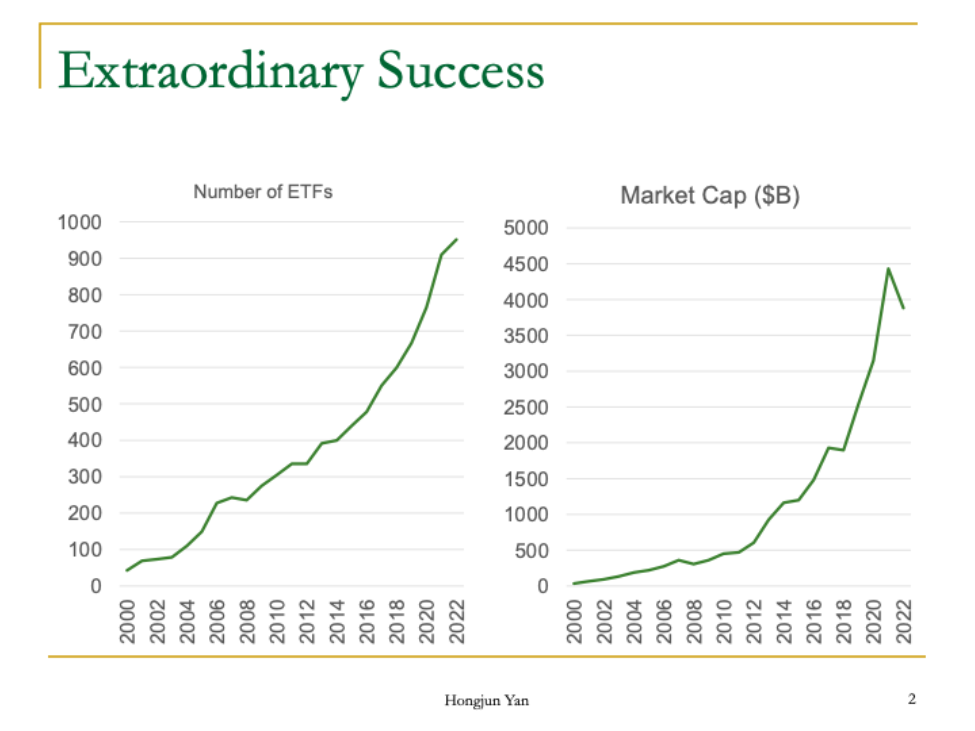

炎教授团队研究了一个极其成功的创新:交易所交易基金(ETFs)。从功能上来看,ETF似乎相当"平凡":通过被动持有构成资产来追踪股票指数。以美国股票ETF为例,其基础资产是与ETF在同一交易所、活跃交易中的美国股票。这个看似平凡的金融工具却取得了惊人的成功:自成立以来一直快速增长,到2022年市值已达到约4万亿美元。这种反差引发了一个关键问题:为什么投资者要交易这些ETF而不是其成分股票?

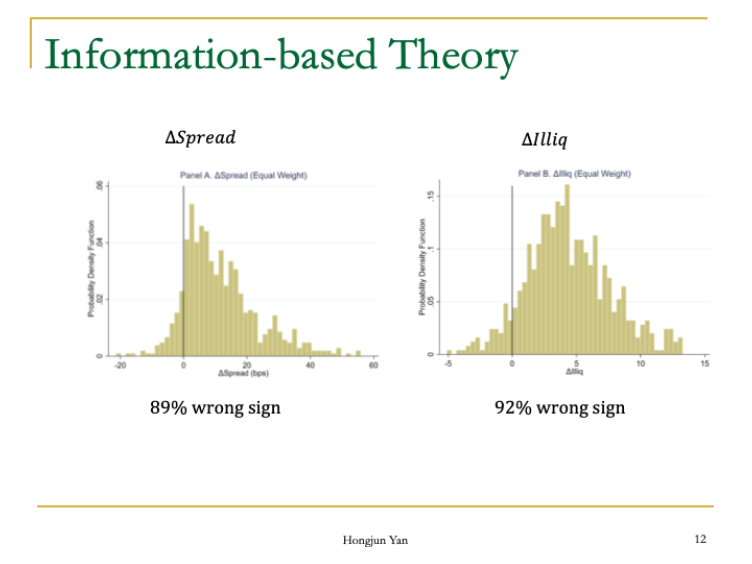

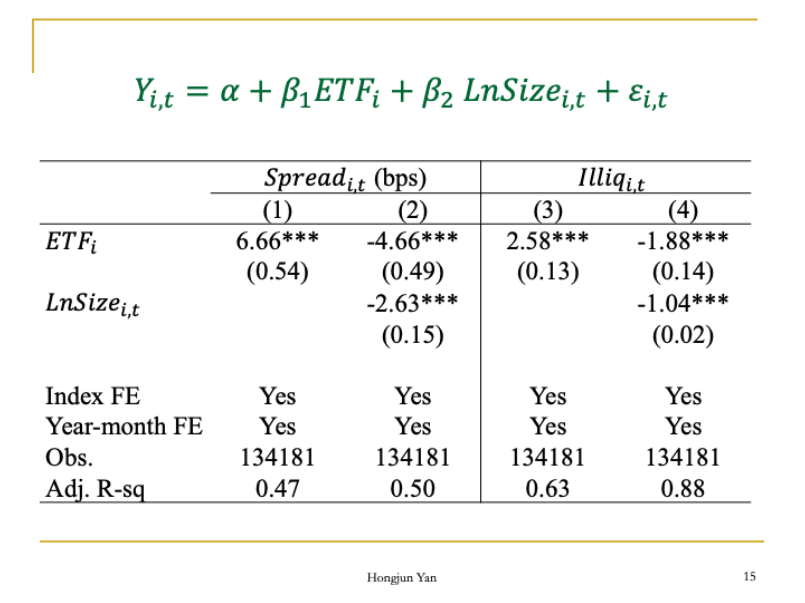

传统的信息理论(Information-based theory)认为,资产组合应该比其基础组成部分具有更高的流动性,这是因为关于基础资产的内幕信息往往是特异性的,在资产组合层面上这些信息应该大部分会相互抵消。在ETF市场中,由于指数收益对公司特定信息的敏感度较低,理论上应该比单独股票受到较少的逆向选择影响。然而,炎教授团队的实证研究发现,对于90%的ETF,流动性并不比基础股票强。只有剩余10%的ETF符合理论预期,这些ETF往往规模更大,占总市值的55-60%。在进一步控制了市场规模因素后,结果显示ETF确实比其基础股票更具流动性,表明信息效应存在但被规模效应所主导。

这一发现引发了更深层次的问题:既然约90%的ETF比其基础股票的流动性更低,为什么投资者还要选择交易ETF?炎教授团队随后创新性地提出了一个便利性假说(Convenience Hypothesis)。具体来说,即使ETF流动性较低,相比于交易ETF的所有基础股票,投资者可能觉得直接交易ETF更为便利。直觉上,对于大多数散户投资者,一个指数通常包含数百只成分股。大多数散户投资者可能会发现同时执行数百笔交易成本太高或不切实际,因此更愿意交易跟踪该指数的ETF。对于机构投资者,执行大量交易的能力对他们来说不太可能是个问题。然而,如果他们通过交易基础股票来追踪指数,相比专门追踪该指数的ETF,在较高换手率下,他们可能会降低成本效率,并可能产生更大的跟踪误差。

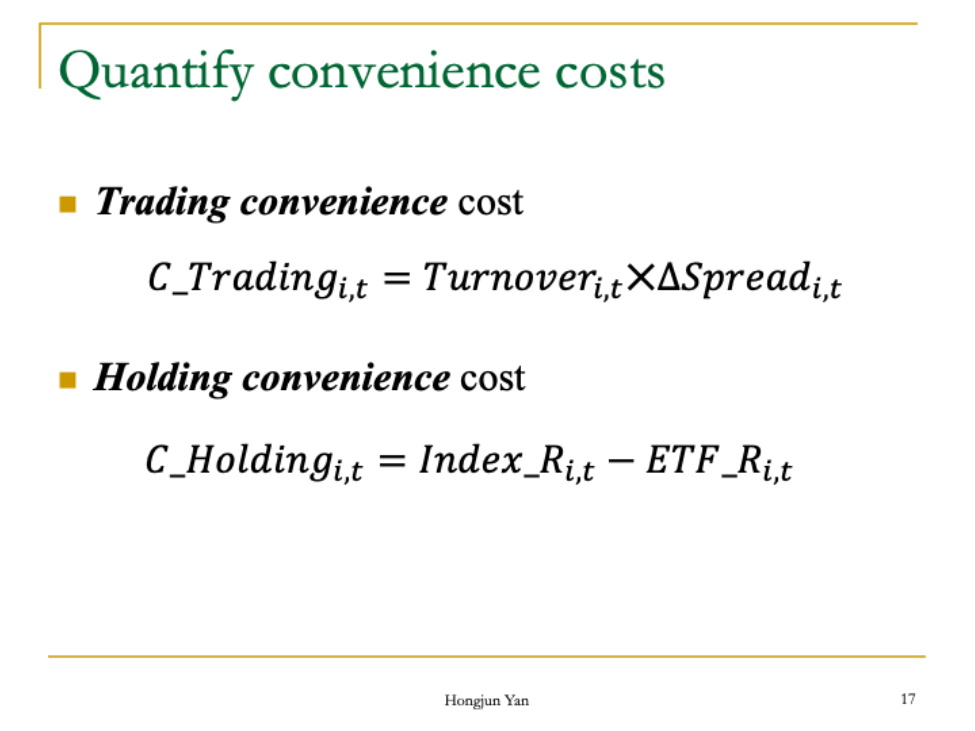

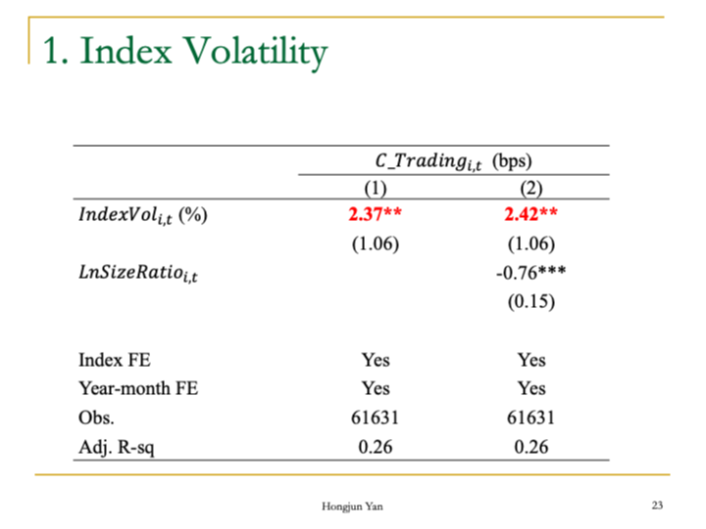

为验证这一假说,研究团队首先建立了便利性的量化指标:交易便利性成本(由换手率和价差差异决定)和持仓便利性成本(基于ETF与指数收益率的差异)。随后通过四项核心检验来验证便利性假说:第一项检验指数波动性的影响,发现当标的指数波动性较大时,投资者通过直接交易股票来复制指数会更加困难,因此ETF的交易便利性成本显著上升。

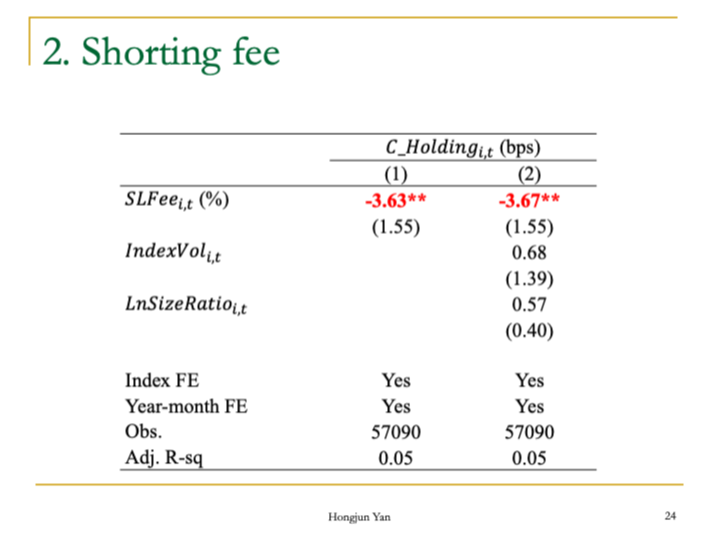

第二项关注证券借贷费用的影响,发现当标的股票的借贷费率较高时,ETF可以通过借出股票获得额外收入来抵消成本,具体表现为借贷费率每上升1%,持有便利性成本就会下降4个基点。

第三项测试聚焦于Russell指数的年度重组,观察到在重组前几天便利性成本会显著上升,且这种效应在重组规模较大的指数(如Russell 2000)中表现得更为明显。

最后一项是对杠杆ETF的研究,这类产品月换手率高达415%,其年便利性成本约为普通ETF的10倍,且这种成本会随着杠杆率的提高而增加,在市场波动较大时这种效应更为显著。这四项测试的结果都支持了便利性假说,表明投资者确实愿意为ETF提供的便利性支付额外成本。

研究还发现ETF规模与便利性成本之间存在重要联系。较大规模的ETF能够通过分摊固定成本来降低单位资产管理成本,同时提升流动性。实证结果显示,当ETF规模增加一个标准差时,其持有和交易便利性成本分别降低0.95和1.28个基点。在持有成本方面,规模增加导致成本下降并改善表现,进而吸引更多投资推动进一步增长,这与面临规模递减效应的主动型基金形成鲜明对比。在交易成本方面,规模增加改善流动性并降低交易成本,从而吸引更多交易者(尤其是短期交易者),促进市场进一步发展。这一特征与主动型基金形成鲜明对比,后者往往面临规模递减效应。这种正反馈效应最终反映在ETF的规模分布上,呈现出显著的右偏分布和尾部效应。

炎教授团队的研究极具启发性。他们不仅通过实证分析反驳了传统的基于信息的理论解释,更提出了创新性的便利性假说,揭示了ETF市场的发展机制。这一研究对于理解金融创新的成功具有重要的理论和现实意义。

在讲座过程中,北京大学光华管理学院金融系副教授沈吉,清华大学中国经济思想与实践研究院(ACCEPT)研究员郭美新,北京大学国家发展研究院助理教授、北大数字金融研究中心研究员胡佳胤,以及北京大学国家发展研究院博士研究生胡诗云、彭依菁等先后围绕ETF投资者的行为心理学、信息理论与便利性理论、中国ETF交易等与主讲嘉宾进行深入探讨。

炎宏军博士是德保罗大学Richard H. Driehaus行为金融学讲席教授。他的主要研究领域为金融市场的摩擦(如投资者有限理性等)和资产定价。他的研究成果发表在Review of Economic Studies, Journal of Monetary Economics, Management Science,Review of Finance和其他重要期刊上。他同时还担任Journal of Banking and Finance的副主编。炎教授在2011年获得了西部金融协会年会最佳资产定价论文NASDAQ OMX奖。在加入德保罗大学之前,他执教于耶鲁大学管理学院和罗格斯大学。