2024年6月4日,北京大学国家发展研究院、北大数字金融研究中心举办了春季学期的第十二次数字金融Workshop。清华大学经济管理学院副教授罗文澜带来有关8000万个体经营者微观借贷和收入支出数据、内外部融资、流动资本的线下讲座分享,题目为"Resisting Working Capital Constraint: Evidence from 80 Million Individual Business Owners"(应对营运资本约束:来自8000万个体商户的证据)。本次Workshop由北大国发院助理教授、中心研究员胡佳胤主持,三十余位师生在线上线下参与会议并与主讲嘉宾进行了深入的交流和讨论。

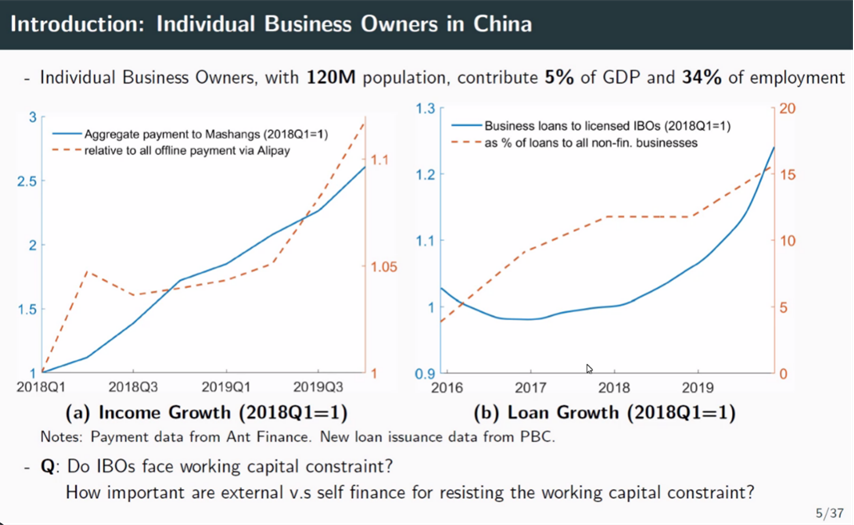

个体经营者(individual business owners, IBO)作为中国经济发展的核心参与者之一,其地位不容忽视。据官方数据统计,中国个体工商户数量高达1.2亿,其中约九成在第三产业中活跃,涵盖了零售、餐饮、美发等诸多服务行业。这些微型企业不仅贡献了国家GDP的5%,更在促进就业方面发挥了关键作用,提供了高达34%的就业岗位。

然而,面对激烈的市场竞争和多变的市场环境,个体经营者普遍面临短期营运资本受限的挑战。例如,零售商在库存周转高峰期需补充货源,餐馆在预计客流量增加时需雇佣临时工以满足服务需求,这些日常运营活动均需要一定的资本支持。为了深入探究个体经营者在运营过程中所遭遇的营运资本约束情况,罗文澜老师及其研究团队利用数字金融的创新手段,依托个体经营者与客户间通过支付宝二维码进行交易的数据,从蚂蚁金服获取了宝贵的实证数据,以进行系统的分析和研究。

个体经营者的收入在过去两年实现了显著的增长,与之相伴随的是外部信贷的同步扩张。与此同时,支付宝二维码在服务贸易中的普及率持续攀升,为个体经营者提供了更为便捷和高效的交易方式。本研究通过运用周度面板数据,深入分析了码商的收支状况以及贷款数据,旨在评估外部融资与自我融资在个体经营者面临营运资本约束时,对于稳定其收入和消费的重要作用。

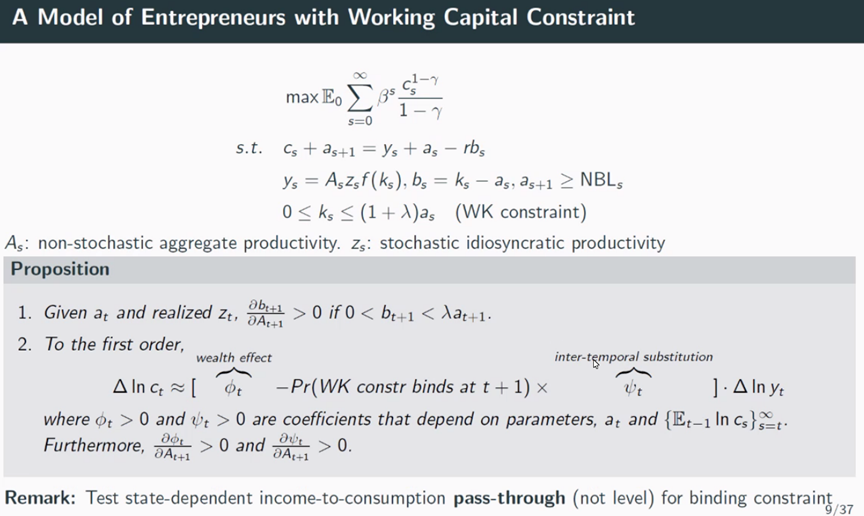

实证研究的结果显示,在预期未来商机的情况下,个体经营者倾向于筹集更多的外部信贷,并表现出当前收入与消费之间较低的关联性。这一模式与传统的消费储蓄行为存在显著差异,但可以通过构建面临营运资本约束的企业家模型来得到合理的解释。通过构建针对面临营运资本约束的企业家模型,深入探讨外部融资与自我融资的变动如何随总生产率的变动而相应调整。

罗文澜老师强调了这一研究数据的准确性和可靠性:其采用的周度面板数据时间跨度涵盖2018年至2022年,这一时期包含了新冠疫情冲击下的经济动态。码商的收支情况数据来源于与二维码支付相关联的账户现金流,这些数据经过严格筛选,排除了个人或公司账户的转账,以确保其专属于商业交易。这些码商均为活跃的经营者,至少连续运营12周,且基于2018年确定的地址,按高分辨率区域进行汇总,从而保证了数据的地理分布和代表性。

通过对8000万条数据的汇总分析,罗文澜老师和合作者发现码商的收入数据呈现两个显著特征:首先,收入波动性高,反映了市场的不确定性和经营风险的存在;其次,收入的截面离散性较大,即不同个体或群体之间的收入差异显著,这既体现了市场竞争的激烈,也反映了不同经营者经营策略与能力的差异。

此研究采用国庆节作为虚拟变量,依据不同的业务类型对码商进行分类,旨在深入探究地区性企业在其长期业务组合中所面临的风险敞口。通过应用普通最小二乘法(OLS)进行估计,罗文澜老师和合作者分析了商业贷款(Business Loans)与消费贷款(Consumption Loans)对未来由假期效应引起的收入增长的反应。结果显示,商业贷款往往对由假期引起的预期未来收入增长持有积极响应。在假期期间,由于消费者需求的增加,众多企业的销售收入有望实现增长。这种收入增长的预期对于企业的现金流和盈利能力具有积极的提升作用,进一步降低了贷款违约的风险,因此,从银行的角度来看,面对假期效应带来的收入增长预期,它们更倾向于提供商业贷款。相对而言,消费贷款对未来由假期引起的收入增长的反应较为有限。这是因为消费贷款并不直接受到企业销售收入增长的影响。因此,消费贷款在面临假期效应时,其反应较为温和。

在企业家收入与贷款增长的经济学模型中,应该特别关注自我融资与外部融资两大核心要素。在自我融资方面,即企业家依赖其个人财富积累与投资决策来支撑企业运营,其中净值的累积直接关联到企业家的创业潜能和风险抵御能力。随着净值的增长,企业家将拥有更多资本用于投资扩张、业务多元化或风险对冲,从而可能提升收入水平。在外部融资方面,通过杠杆债务,企业能够借入资金以放大其财务杠杆效应。这为企业提供了扩大业务规模、实施投资项目的额外资本。营运资本约束参数λ在模型中扮演了重要角色。这一参数代表了企业为维持日常运营所需保持的最低现金或流动资产水平,其设定受到企业业务特性、市场环境等多重因素影响。提高营运资本约束参数意味着企业需要更多的资金来保障日常运营,这可能会限制其扩张和盈利能力,因为部分资金将被锁定在营运资本的维护上,而非用于投资或增长。

罗文澜老师及合作者深入的实证分析表明,未来的商业预期受到营运资本约束的显著影响。在这种约束下,个体经营者倾向于筹集更多的外部信贷,以应对日常运营和扩张的需求。同时,这些个体经营者表现出较低的当前收入与消费的关系,这表明其收入和消费受到较大的资金流动性约束。特别值得注意的是,金融科技贷款在疫情期间表现出较强的韧性,其影响较小,在金融科技贷款较高的地区,个体经营者的收入下降幅度相对较小,这一发现凸显了金融科技在缓解小微企业融资约束、增强经济韧性方面的重要作用。通过采用企业家模型进行实证检验,结果显示,外部融资成为近年来个体经营者收入增长的关键因素。这一发现不仅为小微企业和个体经营者融资策略的制定提供了实证支持,同时也对经济增长和应对负面冲击的韧性研究具有重要的学术价值和启示意义。

罗文澜老师的报告引发了在场师生的热烈讨论。北京大学博雅特聘教授、北京大学国家发展研究院院长、北京大学数字金融研究中心主任黄益平,北京大学光华管理学院讲席教授、北京大学企业大数据研究中心主任张晓波,北京大学经济学院梓才讲席教授平新乔,北京大学国家发展研究院金融学长聘副教授徐建国,北京大学中国社会科学调查中心研究部主任、副研究员、北京大学数字金融研究中心高级研究员孔涛,北京大学国家发展研究院助理教授胡佳胤、李明浩,北京大学国家发展研究院和南南合作与发展学院助理教授刘诗尧,中央财经大学金融学院副教授朱菲菲,中央财经大学金融学院助理教授、北京大学数字金融研究中心特约研究员王靖一等先后就模型设定、研究方法等问题同罗文澜老师进行了深入交流。

罗文澜是清华大学经管学院经济系副教授,博士生导师。2011年毕业于清华大学经管学院,获经济学学士学位。2017年获美国乔治城大学经济学博士学位。主要研究领域为宏观经济学。文章发表于American Economic Journal: Macroeconomics, The Economic Journal, Review of Economics and Statistics, Review of Economic Dynamics等期刊。主持国家自然科学基金。讲授课程包括:货币银行学(本科),经济增长(本科),高级宏观经济学(博士)。