2023年7月8日,北京大学数字金融研究中心举行了2023年春季学期第十六场、也是本学期最后一场数字金融Workshop。芝加哥大学Fuji Bank and Heller金融学教授Zhiguo He(何治国)分享了题为Homemade Foreign Trading(“港股通”中的假外资)的研究。本次Workshop由国发院助理教授、中心研究员胡佳胤助理教授主持,校内外近四十位师生在承泽园参与了研讨交流。

“沪港通”、“深港通”是我国扩大金融开放的重要创新,在不全面开放资本账户的前提下,允许境外投资者交易中国内地股票。但是,“沪深港通”也带来了监管套利的可能。在中国内地,所有证券交易都可以追溯到实际受益人,监管部门可以实现“穿透式监管”;而在中国香港,交易一般由托管商代为执行,监管部门无法直接确定交易行为背后的实际操作人。利用这一制度差异,拥有内地股票内幕消息的交易者可以绕道香港,通过“沪深港通”交易内地股票,同时掩盖自身的内部人身份、逃避监管。

为了堵住这一监管漏洞,“沪深港通”自2018年三季度起实施“北向投资者识别码”制度,监管部门可以清晰识别每笔交易背后的交易者。

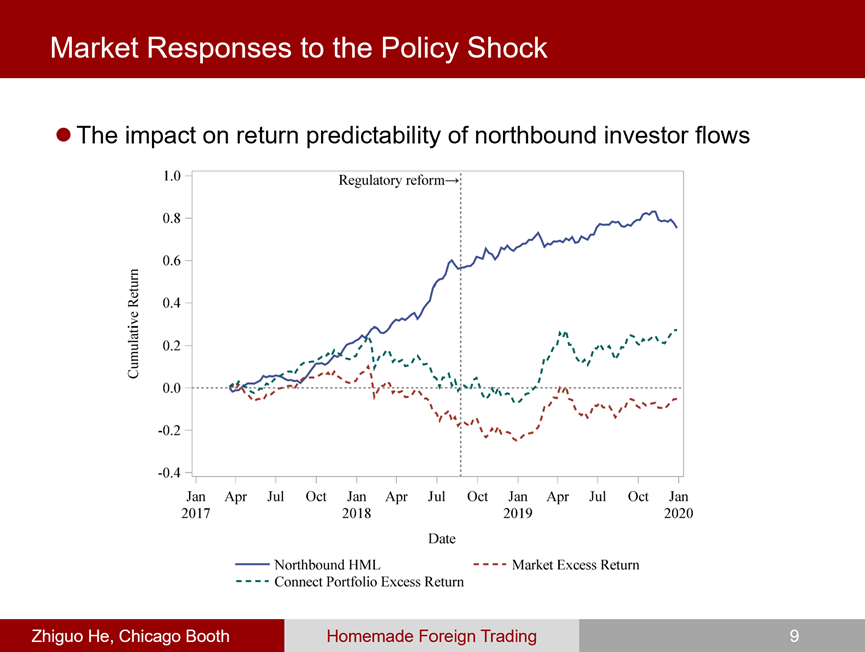

何治国教授与合作者发现,在“北向投资者识别码”制度实施以前,从香港买入沪深两市的“北向资金”确实取得了不俗的超额收益。换言之,如果做多“北向资金”买入的股票并做空“北向资金”卖出的股票,投资者可以取得远高于市场平均的收益率。这说明“北向资金”的流向确实具有明显的信息含量。然而,在“北向投资者识别码”制度实施之后,跟随“北向资金”投资的超额收益明显降低。

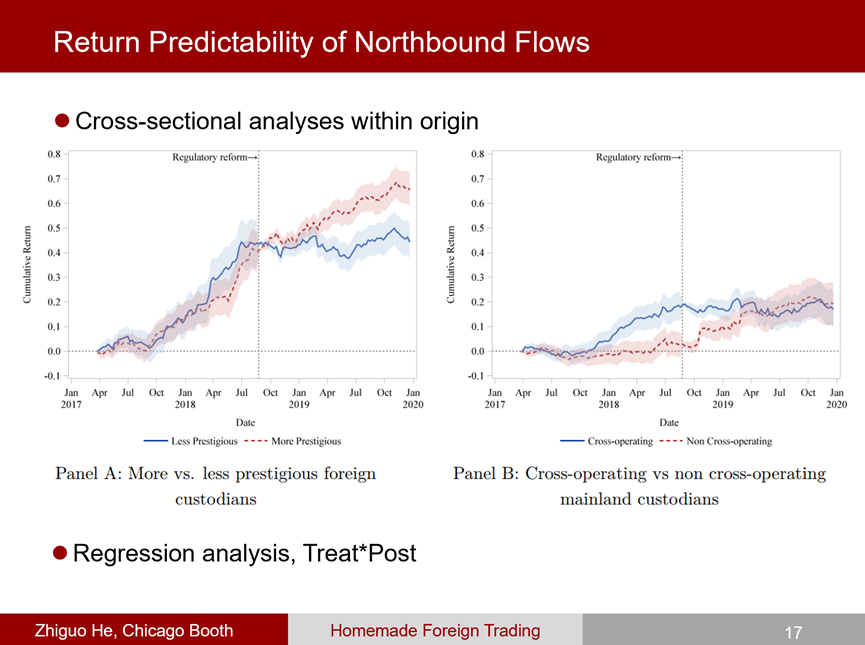

利用各个托管商的持仓数据,何治国教授的研究进一步表明,“北向资金”的超额收益部分来自于内幕交易。研究假设,在“北向投资者识别码”制度实施之前,相对声誉较低的外国券商以及跨境运作的内地券商更有可能参与到内幕交易当中。“北向投资者识别码”的改革堵住了监管漏洞,内部人无法再通过这两类“问题券商”进行交易,从而降低了这两类券商所托管“北向资金”的超额收益率。

数据证实了这一假说:对于外国券商而言,高声誉券商托管的“北向资金”在改革前后均取得超额收益,而低声誉券商托管的“北向资金”在改革后收益率明显下降;对于内地券商而言,跨境运作券商托管的“北向资金”超额收益在改革后明显回落,而非跨境运作券商的趋势恰好相反。

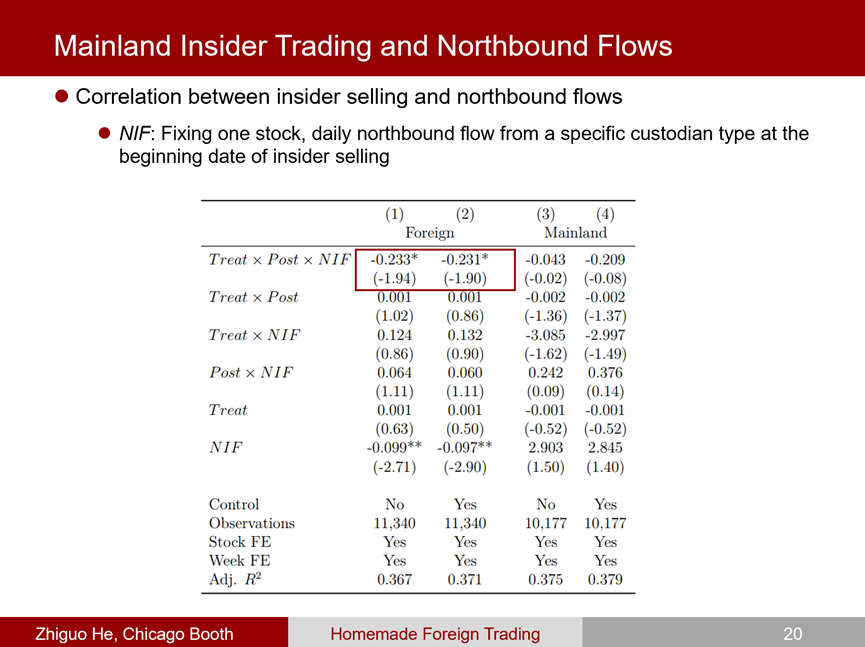

何治国教授与合作者进一步检验了北向资金流动与高管等内部人增减持的关联。如果“北向资金”当中包含内幕交易行为,那么“北向资金”的净买入应当与日后披露的内部人增减持相关。研究发现,在实行“北向投资者识别码”之后,北向资金与内部人减持的关联明显下降。异质性分析发现,政策效应在信息环境较差的企业上更加显著。这进一步说明,“北向资金”的超额收益部分来自于内部人的信息优势。

在分享的过程中,各位听众与何治国教授围绕制度背景、结果解读以及政策含义展开了热烈且深入的讨论。北大国发院副院长、金光金融学与经济学讲席教授、北大数字金融研究中心主任黄益平,国家统计局原副局长、北大国发院特约研究员许宪春,中南财经政法大学文澜学院院长龚强,北大国发院金融学副教授徐建国,北大国发院副研究员王勋,北大国发院金融学助理教授胡佳胤,北大南南合作与发展学院助理教授刘诗尧,北大国发院助理教授王轩,北大习研院助理教授陈佳,北大光华管理学院金融学系助理教授韩鹏飞,以及北大国发院博士生黄北辰、北大经济学院博士生郏彬、瑞士金融学院博士生叶禹含等听众先后发言提问。

讲座结束后,黄益平教授为何治国教授颁发纪念证书。全体参会人员进行合照。

本学期的数字金融Workshop至此圆满收官,感谢各位师生持续关注、支持和参与数字金融中心的活动,我们秋季再见!