2024年4月16日,北京大学国家发展研究院、北京大学数字金融研究中心举办了春季学期的第六次数字金融Workshop。耶鲁大学管理学院助理教授Cameron LaPoint分享了题为“Picking Up the PACE: Loans for Residential Climate-Proofing(加快脚步:住宅气候防护贷款)”的研究。本次Workshop由北大国发院助理教授、中心研究员胡佳胤主持,三十余位师生在线上参与会议并与主讲嘉宾进行了深入的交流和讨论。

LaPoint老师所展示的论文信息如下:Bellon, Aymeric, Cameron LaPoint, Francesco Mazzola, and Guosong Xu. 2024. “Picking Up the PACE: Loans for Residential Climate-Proofing.” Working Paper. https://doi.org/10.2139/ssrn.4800611.

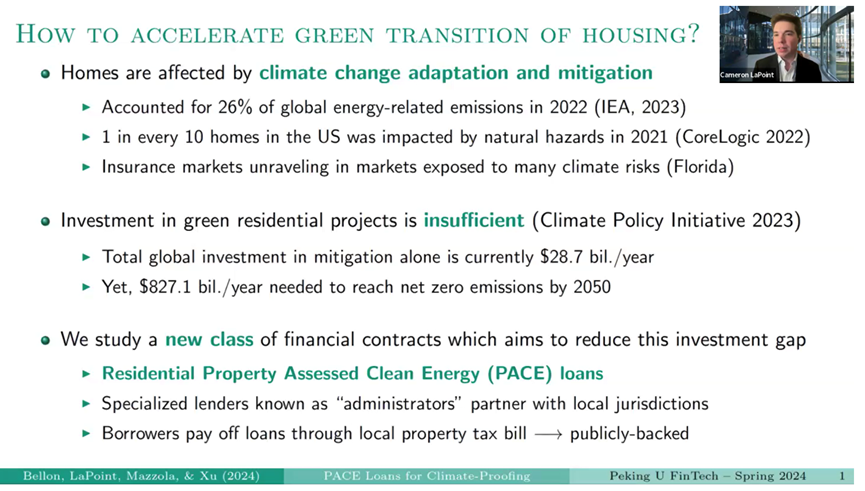

气候变化的适应和减缓会对住宅产生影响,但是与此同时相关投资特别是绿色住宅项目的投资是不足的。LaPoint老师和其合作者讨论了一种新型金融合同——住宅地产评估清洁能源贷款(Residential Property Assessed Clean Energy loans,以下简称PACE贷款)对于减少此种投资缺口的影响。前述的气候适应型改造的投资不足可能来源于:一、家户对于长期风险的错误认知导致的高折现率;二、家户对于此类投资的回报或享乐价值的不确定性;三、家户存在流动性限制。PACE贷款的实施可能存在一定的外部性:家户可以通过观察邻居的成功投资来降低对于绿色家居投资回报的不确定性。

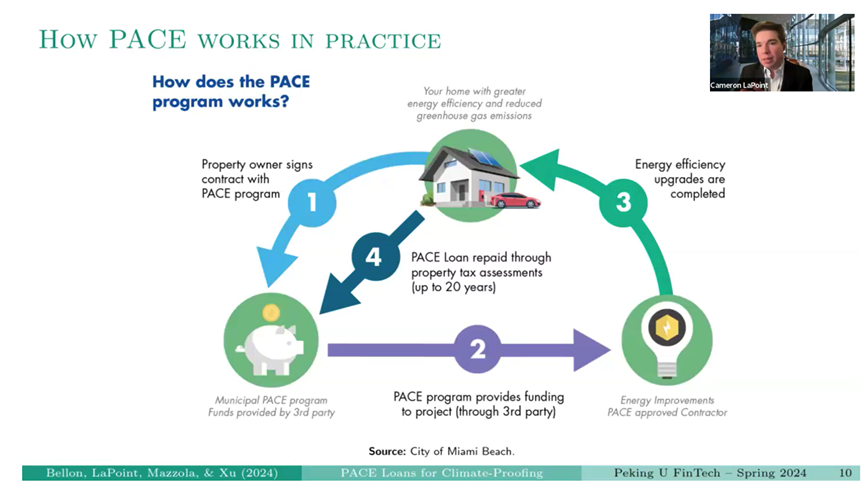

具体而言,PACE贷款由当地司法管辖区的行政人员担任贷款人,为合格的节能和气候防护家居装修项目提供贷款。借款人通过地方财产税来还清贷款。在贷款流程中,贷方可以进行硬信用调查,但不能在批准决策中使用对应的硬信用评分——一定程度上,PACE贷款通过降低信贷筛选标准放松了借贷限制。贷款允许的家居装修项目则相当广泛,包括太阳能板,暖通空调升级,屋顶重建,抗冲击门窗,发电机等等。

LaPoint老师和其合作者通过合并PACE loans data中的贷款数据、CoreLogic data中的业主转让,抵押,税务数据;非自愿留置权数据;建筑许可证相关数据、HMDA data中的抵押贷款数据,以及SHELDUS data中的自然灾害数据,开始评估PACE贷款的效果。描述性统计显示,在加总层面,较大、较富裕的县更有可能实施PACE贷款,而在个人层面,使用PACE的房产一般而言较小、较旧、交易价格较低,即房屋净值信用额度较低,而且房主更有可能事前拖欠税款。因此定性来看,事前经济拮据的家庭更有可能使用PACE贷款。

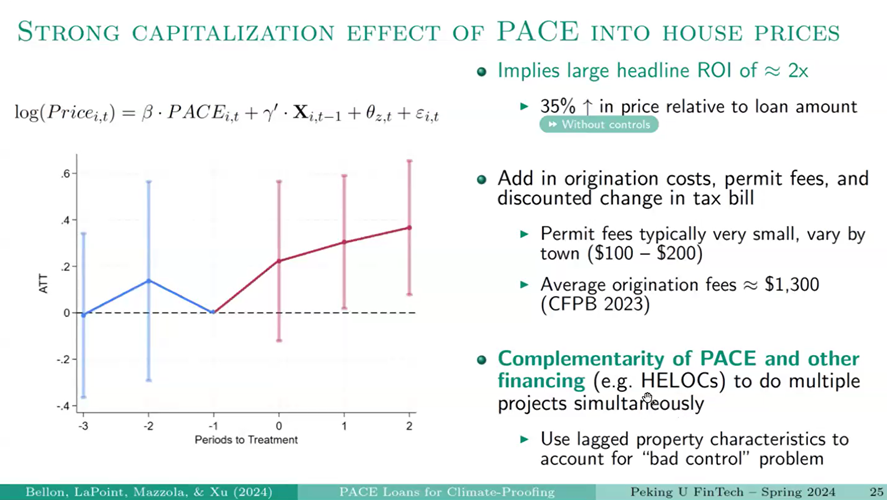

LaPoint老师和其合作者设计了一系列的堆叠DID回归,以进一步评估PACE贷款对于房屋市场的影响,发现PACE贷款对于房屋价格存在强大的资本化效应(capitalization effect):平均而言,使用PACE贷款的家户房屋价格相对于没有使用PACE贷款的家户房屋价格,在使用PACE贷款以后上升了35%。

尽管PACE贷款的使用显著提升了家户的财产税拖欠率,但是在扣除拖欠费用后,参与该计划的县每年每个PACE loan仍然带来了757美元的财政增长。此外,LaPoint老师和其合作者也指出这是一个下限估计:第一,拖欠成本被假设完全由地方政府承担,但实际上当息票由PACE贷款的收益付款时,市政债券投资者会承担一定的风险;第二,PACE贷款对于当地就业率或者投资支出的外溢效应也被忽视,因此每年每笔贷款757美元的财政收入贡献是一个低估的值。

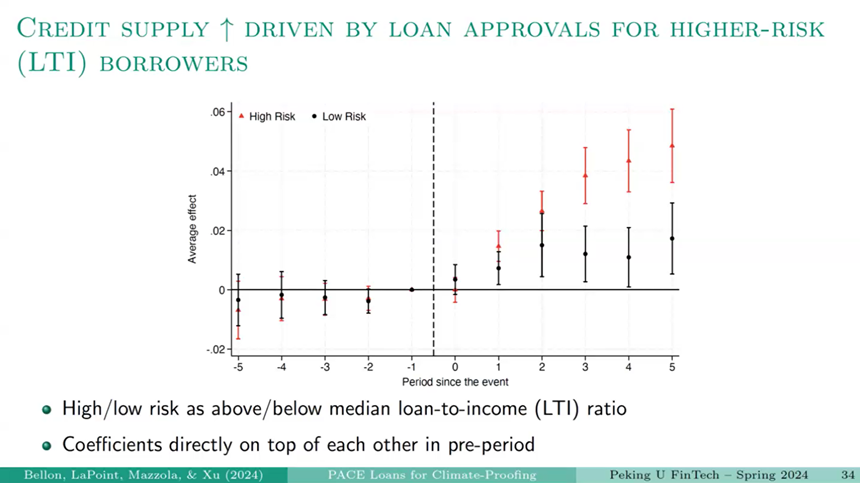

LaPoint老师和其合作者还讨论了其他抵押贷款机构如何应对PACE贷款,理论上有两种可能性:一方面,PACE贷款由当地政府充当贷款人,这一超优先级的受偿顺序使得其他贷款在二级市场上的流动性降低,其他抵押贷款机构会由于家户违约概率增加而减少抵押贷款供应;另一方面,如果使用PACE贷款为项目融资,抵押品回收价值会更高,如果家户因此产生新的现金流用于支付抵押贷款,那么违约概率会降低,从而其他抵押贷款机构会增加抵押贷款供应。因此实证检验来探究哪种效应主导是必要的。

LaPoint老师和其合作者在县级别样本使用堆叠DID,发现购买抵押贷款和再融资抵押贷款的贷款批准均上升,而信贷供应反应集中于高风险借款人,由随后进行自有品牌证券化(private-label securitized)的贷款推动。

LaPoint老师和其合作者最终总结PACE的效果利大于弊,通过降低筛选标准而不是补贴信贷,缓解了家庭融资约束,缩小了绿色住宅项目的投资缺口。PACE的实施并未导致当地财政收入的下降,也没有导致传统抵押信贷的挤出。同时,LaPoint老师和其合作者也指出PACE贷款的外溢效应和一般均衡效应是未来可行的研究方向。

在讲座过程中,北京大学国家发展研究院金融学助理教授胡佳胤、厦门大学经济学院财政系及王亚南经济研究院助理教授张希睿就PACE贷款的性质和目的、PACE贷款的空间相关性和外溢效应等方面的问题提问并与LaPoint老师进行了深入讨论。

Cameron LaPoint是耶鲁大学管理学院的金融系助理教授。他的研究涉及房地产、公司金融、家庭金融和城市经济学的交叉领域。他目前的工作是研究税收政策和金融监管如何影响房地产市场中投资者的行为。通过对财产税拖欠(delinquencies)与士绅化(gentrification)之间联系的研究,他曾为处理与地方财产税止赎程序合宪性相关案件的法律团队提供建议。Cameron还研究了企业的选址决策,以及他们选择在哪里投资以回应地方税收优惠,这对地方经济发展和地区不平等至关重要。Cameron拥有罗切斯特大学经济学学士学位和哥伦比亚大学经济学博士学位。