2024年5月21日,北京大学国家发展研究院、北大数字金融研究中心举办了春季学期的第九次数字金融Workshop。斯坦福大学经济系助理教授Adrien Auclert带来了有关家庭资产组合、宏观HANK模型、货币政策、财政赤字的线上论文展示,题目为“When do Endogenous Portfolios Matter for HANK? (内生投资组合在哪些情况下对HANK模型具有重要影响)”。本次Workshop由北大国发院助理教授、中心研究员胡佳胤主持,二十余位师生在线上参与会议并与主讲嘉宾进行了深入的交流和讨论。

在过去的十余年间,宏观经济学者纷纷转向异质性代理人新凯恩斯模型(Heterogeneous Agent New Keynesian, HANK)来重新审视货币政策与财政政策的总体效应,并深入剖析这些政策对资源再分配与社会不平等的影响。在HANK模型的相关文献中,多数研究倾向于将代理人的投资组合视为外生给定因素。这样的设定帮助学者们从异质性角度得出了一系列新见解,例如,赤字融资下的财政转移支付如何影响经济活动,以及名义资产再分配对货币政策总体效应的潜在作用。

然而,在Auclert教授及其合作者的最新研究中,他们突破了这一传统框架,量化了内生投资组合在HANK模型中的作用。他们提出了一个关键问题:若允许代理人根据模型内部的经济条件和风险状况来优化其投资组合,从而对冲总体风险,那么先前基于HANK模型得出的结论将如何变化?这一研究路径旨在更贴近现实经济环境,其中代理人的投资决策通常是基于对当前和未来经济状况的理性分析,而非简单地接受外生给定的投资组合。

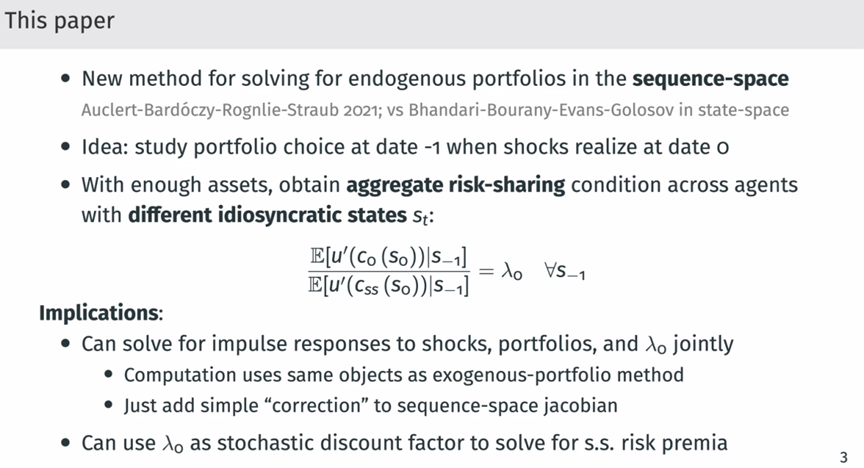

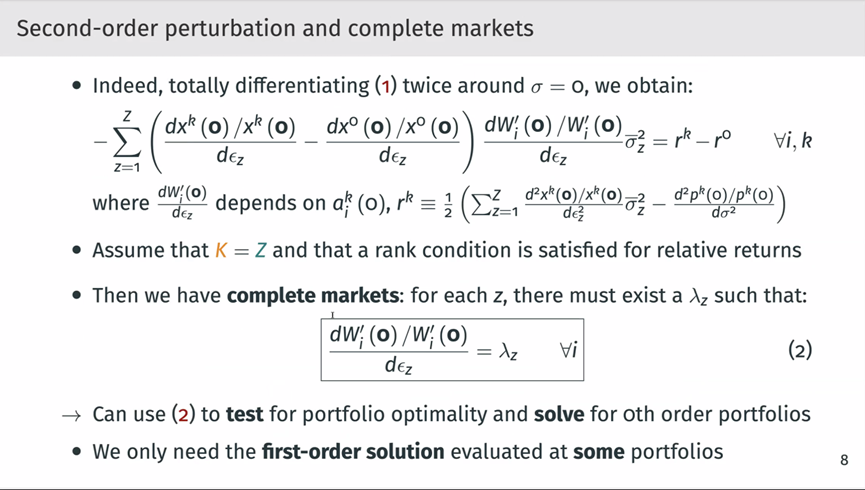

Auclert教授及其研究团队采用了序列空间方法深入探究了内生性投资组合问题。在他们的研究中,设定了一个前提:经济冲击仅在时间节点t=0时发生,而异质性家庭则需要在前一时期(即t=-1时)就进行投资组合的选择。通过对最优条件的二阶扰动分析,他们发现,在资产足够丰富的情况下,市场能够有效对冲总体风险,显示出市场的完备性。

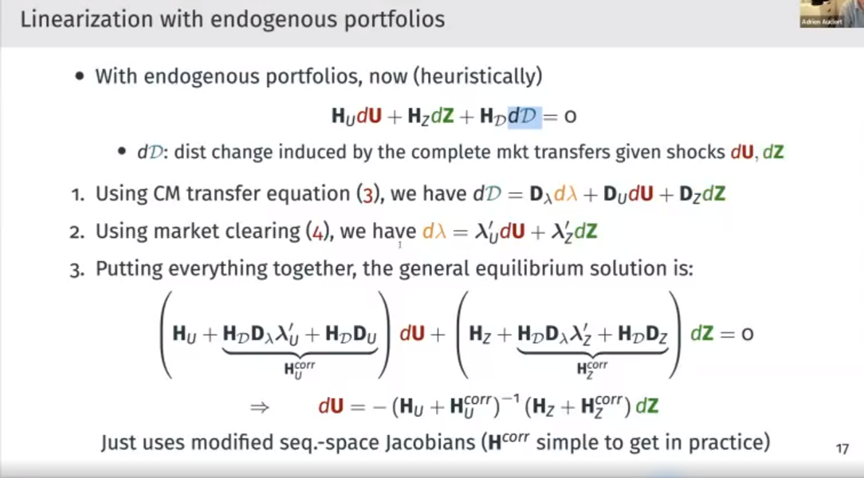

这种研究方法实质上是对传统序列空间雅可比矩阵的一种创新性修改,旨在反映家庭持有最优投资组合(而非外生给定)时的情况。这种修改后的序列空间雅可比矩阵的计算,涉及到了与外生投资组合分析时所使用的相同工具和概念。因此,该计算过程可以便捷地应用于任何采用序列空间雅可比方法进行求解的经济模型,使得研究者能够直接评估内生投资组合对模型结果的影响。这一创新方法不仅为理解家庭投资组合决策提供了新的视角,也为宏观经济分析提供了有力的工具。

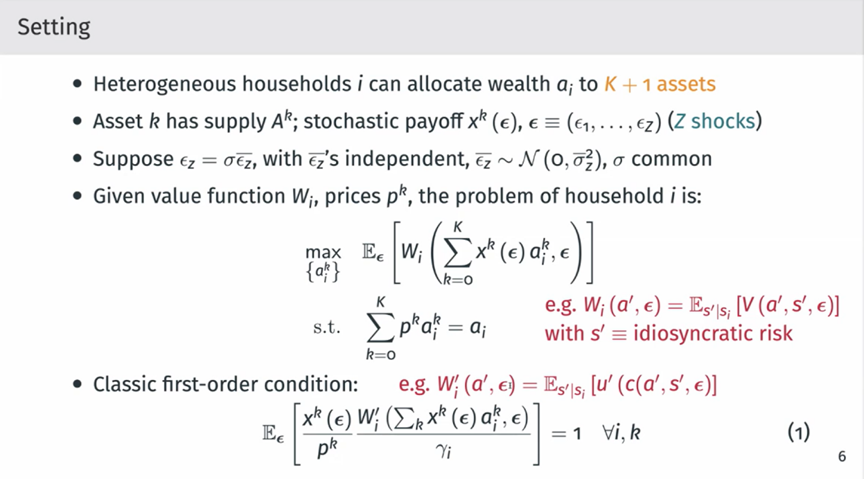

随后,Auclert教授分三部分进行了详尽的讲解。在第一部分中,他聚焦于“异质性代理人投资组合与风险溢价”的探讨。这一部分主要论述了在包含异质性代理人的环境中,一般静态投资组合的构建问题。通过对边际效用、预期收益、资产组合配置以及风险溢价之间的内在关系进行深入分析,Auclert教授推导出了基于二阶扰动的约束条件。这些成果不仅与静态不完全市场一般均衡理论中的研究相呼应,还与动态一般均衡(DSGE)模型中的二阶扰动理论紧密关联。本文献的核心贡献在于揭示了由任意数量代理人的最优行为所引发的约束条件,并将这一静态分析框架应用于异构代理模型,特别是在t=-1时的情境中,即假设所有冲击仅在t=0时发生,此模型为理解零阶投资组合提供了准确的经济学视角。

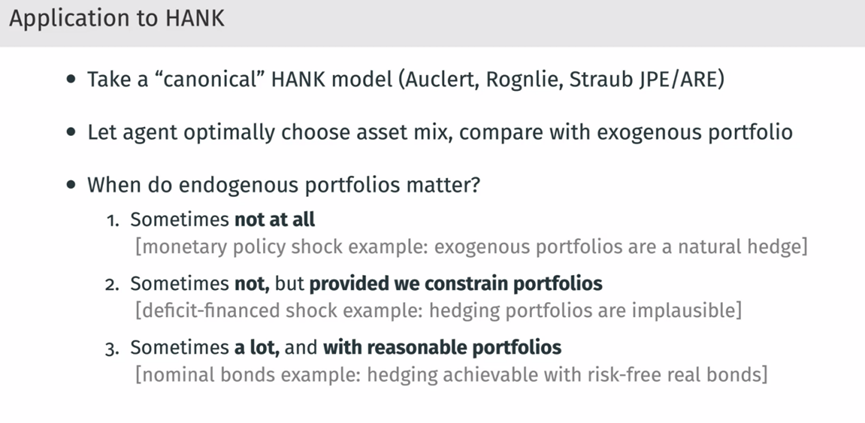

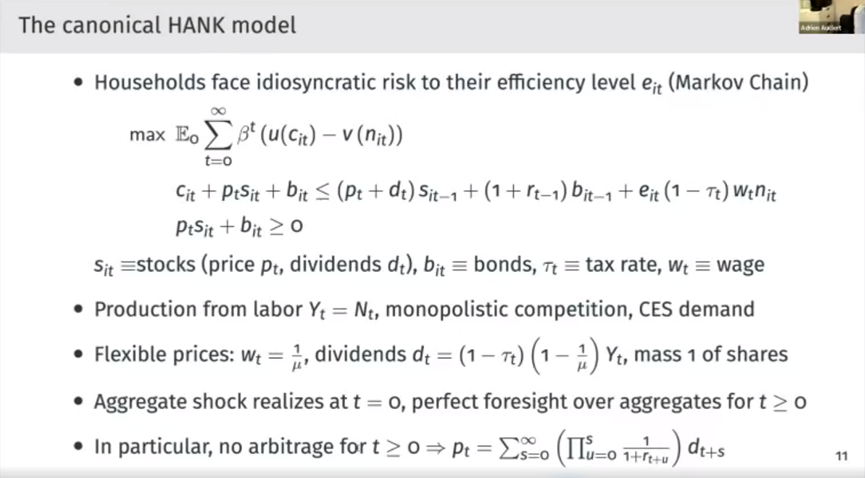

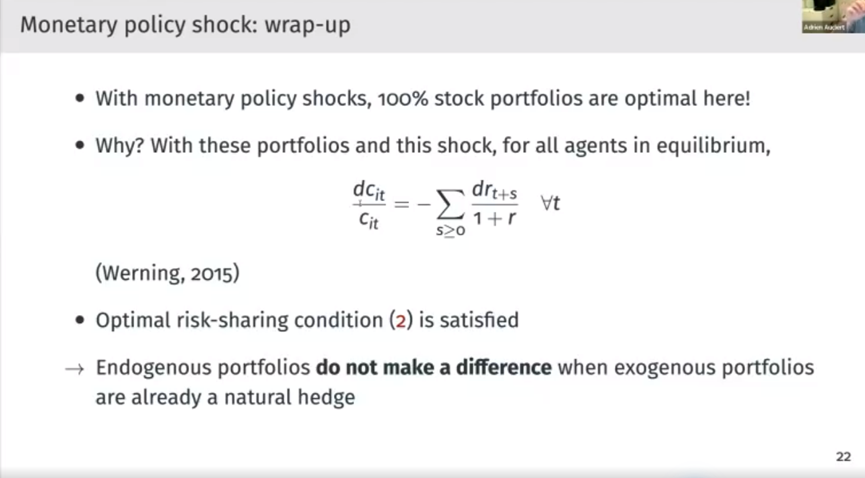

在第二部分,Auclert教授深入探讨了“HANK模型中的外生性与内生性投资组合”的问题。Auclert教授及其团队简化了模型机制,以探讨有效的解决方案。在HANK模型中引入内生投资组合的研究结果,具有广泛适用性,为文献中其他模型提供有价值的参考。具体而言,货币政策的整体影响与基于代表性家户模型的预期效果相类似,同时,赤字融资的财政政策对经济活动展现出显著影响力。

在经济学研究中,雅可比矩阵方法被应用于具有外生投资组合的序列空间分析。这种方法巧妙地利用确定性等价性原理,将复杂的投资组合风险问题简化为在特定日期(如t=0时)之后寻找无总风险的脉冲响应问题。通过这种方式,研究者能够更加精准地理解和预测投资组合在不同市场环境下的动态响应。在此基础上,教授进一步展示了如何对这种方法进行扩展和修改,以适应内生投资组合下的脉冲响应分析。这一扩展不仅深化了我们对投资组合理论的理解,也为投资者在不确定性环境下制定更加有效的投资策略提供了有力的分析工具。通过这种方法,我们能够更加准确地评估投资组合在不同市场条件下的风险和收益特征,为投资决策提供更加科学的依据。

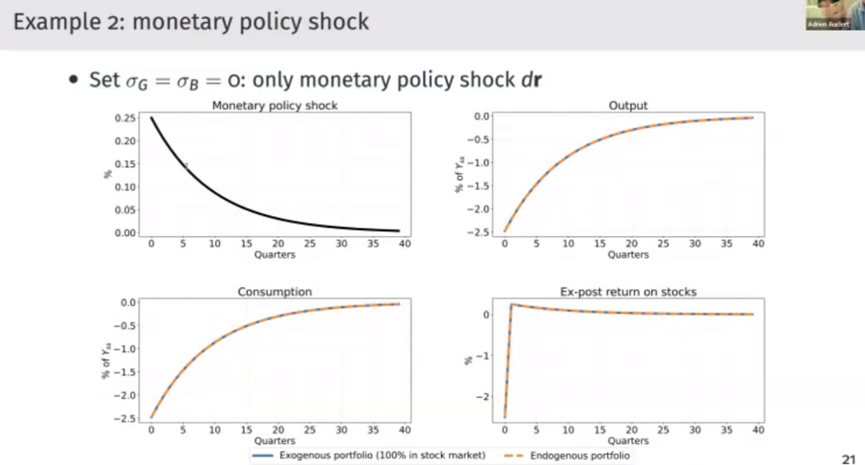

第三部分是“内生的投资组合在HANK模型中的关键作用”。首先,为了深入理解内生投资组合的影响,Auclert教授及合作者单独考虑文中提及的三大经济冲击,将其中两个冲击的方差设为零,从而在模型中构建了一个单一的集合冲击场景。鉴于模型中的代理者可以投资股票和债券两种资产,此时市场存在两个资产和一个主导冲击。因此,在满足跨期预算约束的前提下,市场的总风险得以完整呈现。随后,Auclert教授针对“平衡预算财政冲击”、“货币政策冲击”、“赤字资助的财政冲击”以及“风险溢价”这四个核心部分,进行了详细的阐述和说明。这些分析不仅揭示了不同冲击下内生投资组合的动态调整机制,还进一步加深了我们对HANK模型中投资组合行为的理解。

在HANK模型中,内生投资组合的差异并非始终显著影响经济动态。以赤字融资财政冲击为例,虽然它增加了部分不良代理的消费,但这些代理往往通过选择非理性的投资组合来试图对冲这些冲击,从而削弱了整体消费效应。然而,这些结果背后的最优投资组合策略往往显得相当极端,例如,部分不良代理在股市上持有大量空头头寸。在模型中引入合理的卖空和杠杆限制时,这些极端投资组合策略的可行性受到限制。在这种情况下,总赤字融资乘数的大幅减少现象消失了。这表明,通过实施合理的市场规则和限制,可以有效减少不良代理行为对经济系统的潜在影响。

Auclert教授的报告引发了线上师生的热烈讨论。清华大学经管学院经济系副教授罗文澜、北京大学国家发展研究院助理教授胡佳胤、李明浩、北京大学光华管理学院助理教授陈泽丰等人先后就模型设定、研究方法等问题同Adrien Auclert教授进行了深入交流。

Auclert教授是宏观领域尤其是HANK模型的领军青年学者。他的研究重点是不平等、消费、货币和财政政策以及国际经济。他最近的工作探讨了货币政策的再分配效应以及不平等在影响宏观经济中的作用。他于2015年在麻省理工学院获得经济学博士学位,并于2015年至2016年在普林斯顿大学担任博士后研究员。他在斯坦福大学教授宏观经济学和国际经济学,是SIEPR和NBER研究员。他今年5月还刚被任命为法国政府经济分析委员会成员(Economic Analysis Council),为法国政府提供政策建议。