2026年4月28日上午,北京大学国家发展研究院、北京大学数字金融研究中心举办了本年度春季学期的第五场数字金融 Workshop。本期 Workshop 由北京大学国家发展研究院助理教授、北大数字金融研究中心研究员胡佳胤主持,英属哥伦比亚大学(UBC)Sauder 商学院讲席教授、金融学国际顶刊JFQA主编李凯老师担任主讲嘉宾,分享了题为 "The Two-System View of Cognition and Investor Choice(认知的双系统视角与投资者选择)" 的研究成果。该研究利用中国公募基金首发直播推广活动的数据,考察了投资者的直觉思维(系统1)与理性推理(系统2)如何共同影响投资决策,并揭示了两系统的交互作用。三十余位师生通过线上方式参与了本次 Workshop,围绕论文内容和行为金融学中的认知机制问题开展了深入的交流和讨论。

李凯教授首先回顾了行为经济学与行为金融学的发展历程。传统经济学基于"理性人"(homo economicus)假设,认为个体能够完美处理信息并做出理性决策。然而,大量研究表明,人们即使在面临高利害的投资决策时,也常依赖直觉而非深思熟虑。例如,在储蓄决策中,投资者倾向于平均分配资金;在网络借贷平台上,外表看起来更值得信赖的申请人更容易获得贷款;IPO 路演中 CEO 的非语言表达与 IPO 定价显著正相关。

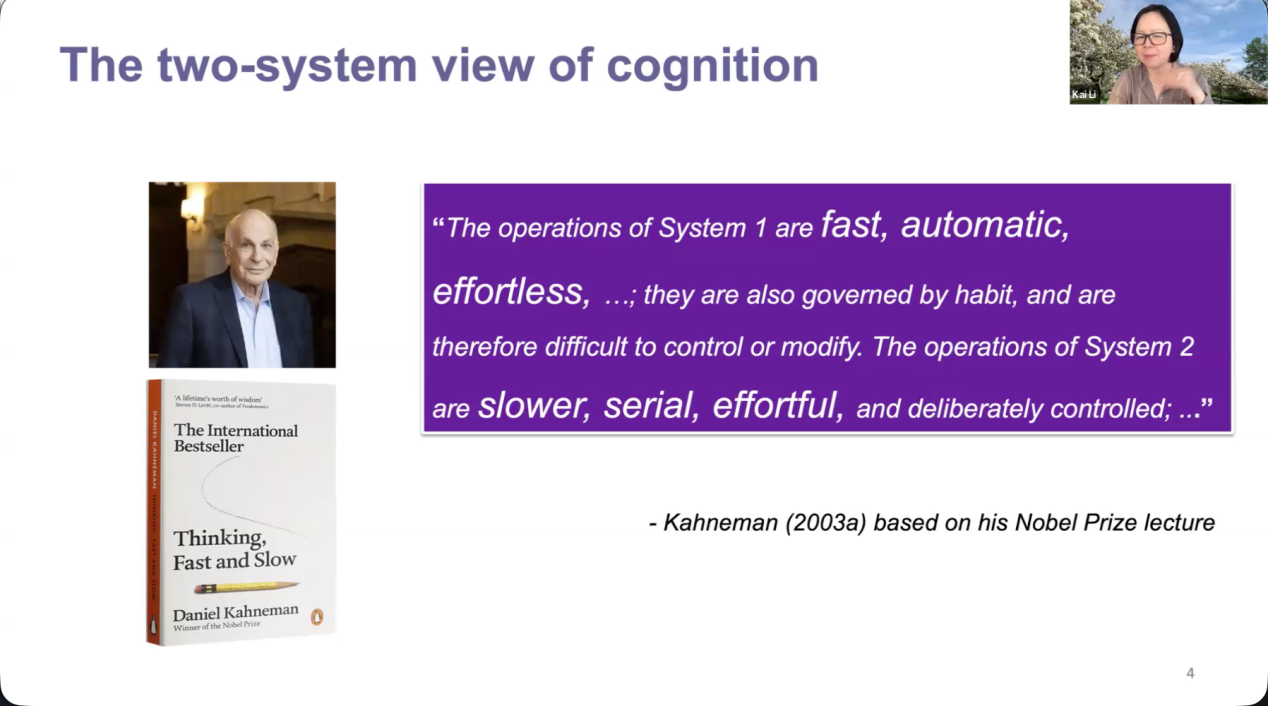

为理解这些发现,李凯教授引入了诺贝尔经济学奖得主、著名心理学家丹尼尔·卡尼曼在《思考,快与慢》中提出的双系统认知框架,其中系统1(System 1)指快速、自动、无需努力的直觉思维,例如任何人无需训练就能识别出一张愤怒的面孔;而系统2(System 2)则是缓慢、需要努力和时间的理性推理,例如计算 17 × 24 需要调动注意力并花费时间。基于此,李凯教授及其团队考察了系统1与系统2在真实投资决策中的作用,并讨论了当信息触发系统2的审慎分析时,是否会覆盖或削弱系统1驱动的直觉印象。

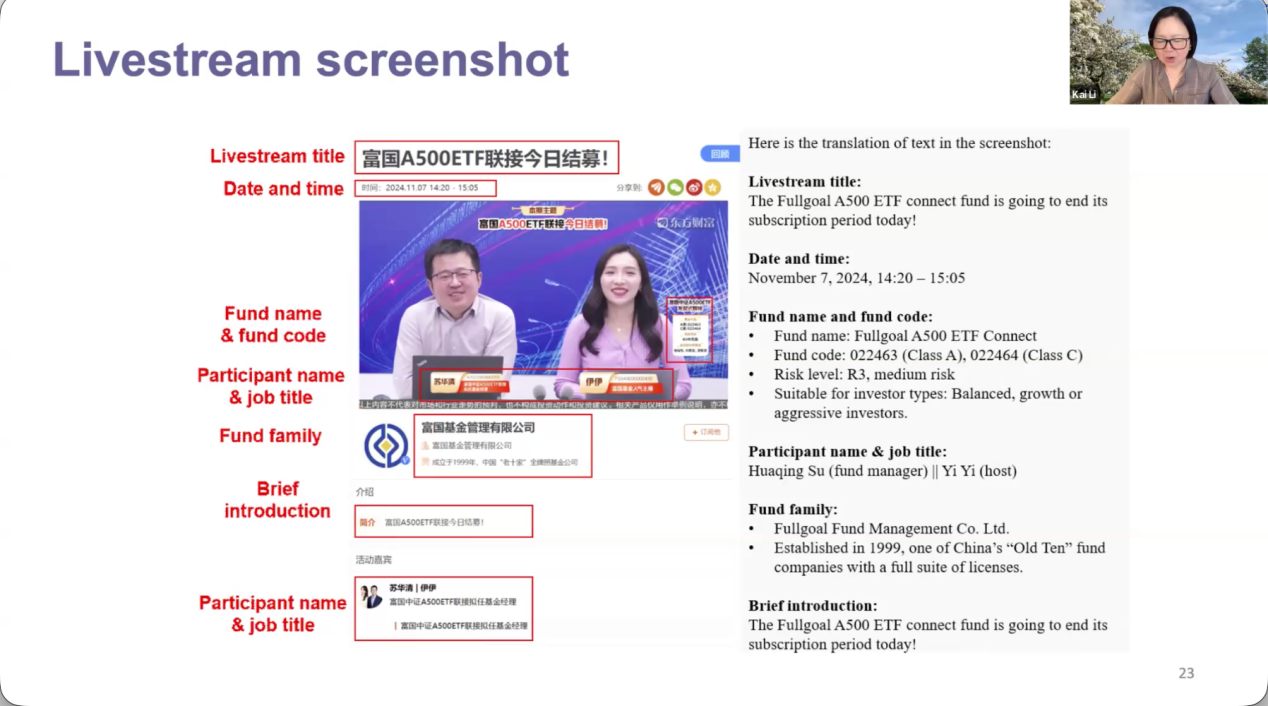

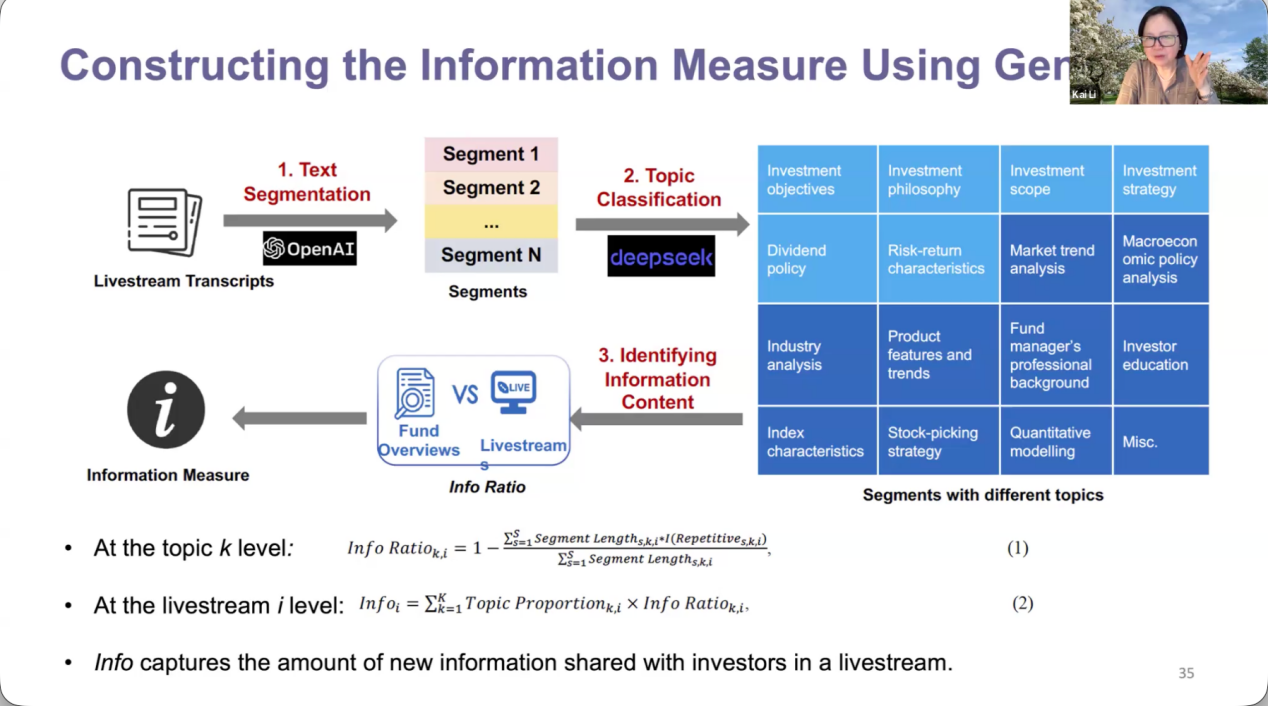

中国金融科技迅速发展,大量数据为研究者分析相关问题提供了基础。李凯教授及其团队利用天天基金网上 2020 至 2024 年中国公募基金首次发行期间的直播推广活动视频,从中提取了用于经济分析的非结构化数据。

新基金的直播推广场景有三大特征。第一,无历史业绩参照。新基金没有过往业绩记录和持仓披露可供参考,投资者无法依赖传统的基本面分析,这使得研究者能够分离出直觉与理性分析的独立效应。第二,首次接触效应。投资者对基金经理和基金产品都是第一次接触,能够精准捕捉第一印象的影响。第三,信息丰富度。每场直播长达约60分钟,包含丰富的视觉、听觉和文本信息,远超以往研究中使用的静态照片或短视频。在系统1的测度方面,团队利用视频分析技术和机器学习模型量化了主播和基金经理的动态情绪表现,包括语调、面部表情和肢体动作。在系统2的测度方面,文本信息来自音频提取,涵盖了直播传递的信息量和信息复杂度。

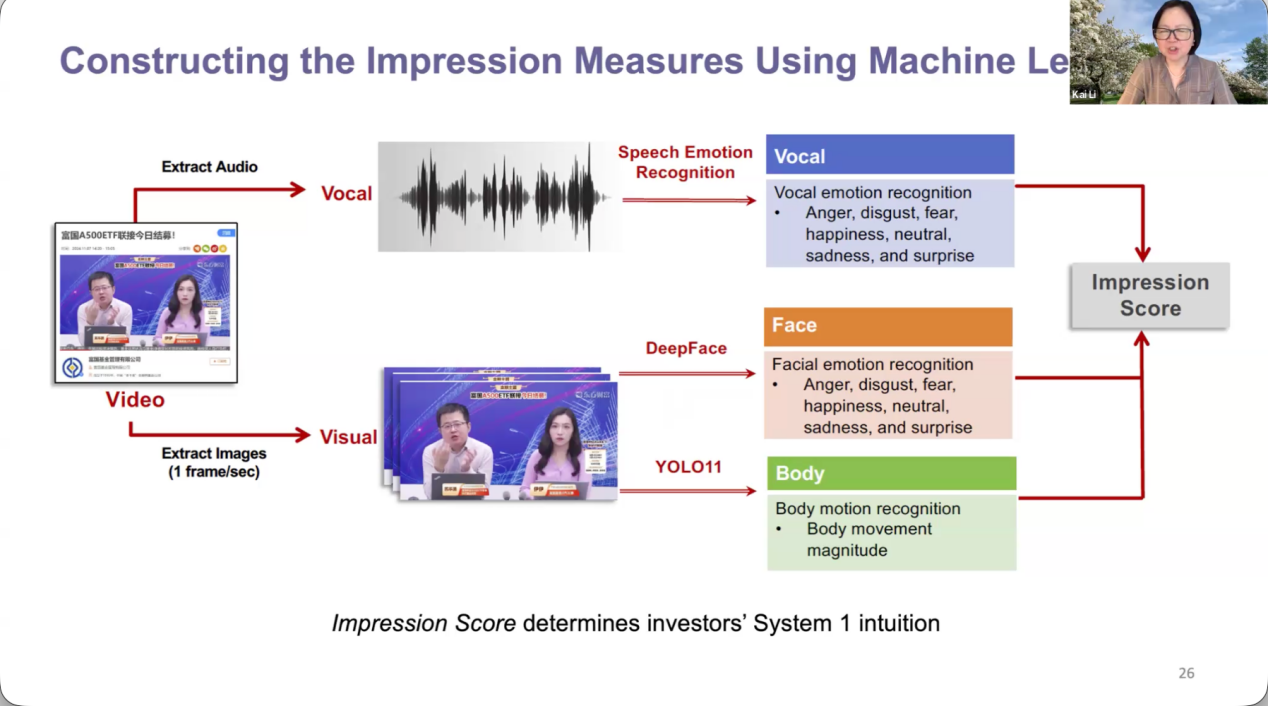

具体而言,系统1的代理变量印象分数(Impression Score)由语调积极程度(Vocal Positive)、视觉积极程度(Visual Positive)和肢体动作幅度(Body Motion)三个维度经主成分分析(PCA)构成。其中,语调分析基于音频说话人日志片段提取声学特征,识别七类基本情绪并取"高兴"和"惊讶"的合并概率;视觉积极程度使用 DeepFace 情绪识别模型,同样取七类基本情绪中"高兴"和"惊讶"的合并概率;肢体动作则通过 YOLO11 检测骨骼关键点并结合光流法计算位移幅度。

为验证该代理变量的有效性,团队将其与直播期间可观测的投资者反应(点赞数与观看人数之比)进行回归分析,结果表明 Impression Score 与点赞率呈显著正相关,印证了其作为投资者对主播整体好感度综合指标的有效性。

系统2的信息变量(Info)则基于文本语义分割与生成式 AI 构建:首先使用阿里巴巴达摩院 GTE 模型计算句子间语义相似度对直播转录文本进行分块,再通过 DeepSeek 大语言模型将各片段归入16个主题类别;最后,将各主题片段与天天基金网"基金概况"页中对应主题的文本计算余弦相似度,相似度高于阈值的视为"重复内容",Info 取 1 减去重复内容占比,用以衡量直播相对于基金概况所传递的增量信息量。

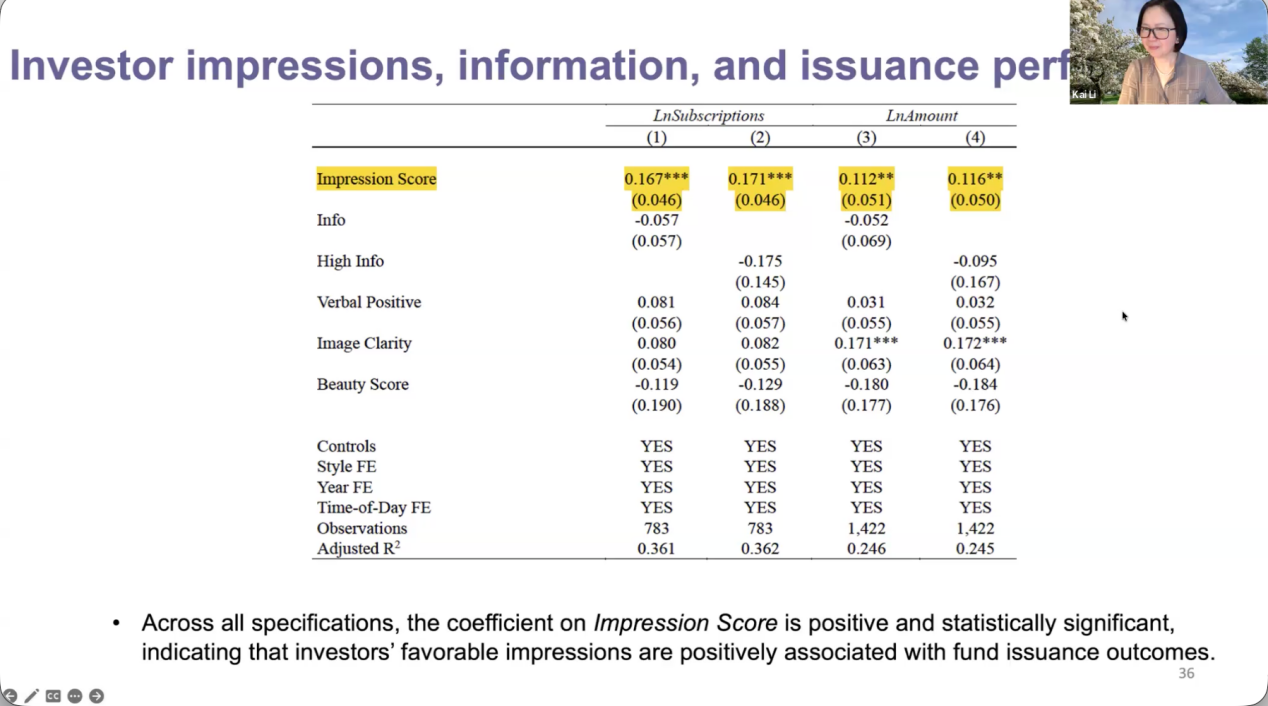

基于对双系统的测度,李凯教授及其团队发现,投资者对直播主持人和基金经理动态情绪表现的直觉性反应与基金首发的认购账户数和资金流入金额呈正相关。该结果说明,在缺乏历史业绩信息的场景下,投资者对直播主播和基金经理的语调、面部表情和肢体动作的直觉性积极反应对投资决策产生了实质性影响。

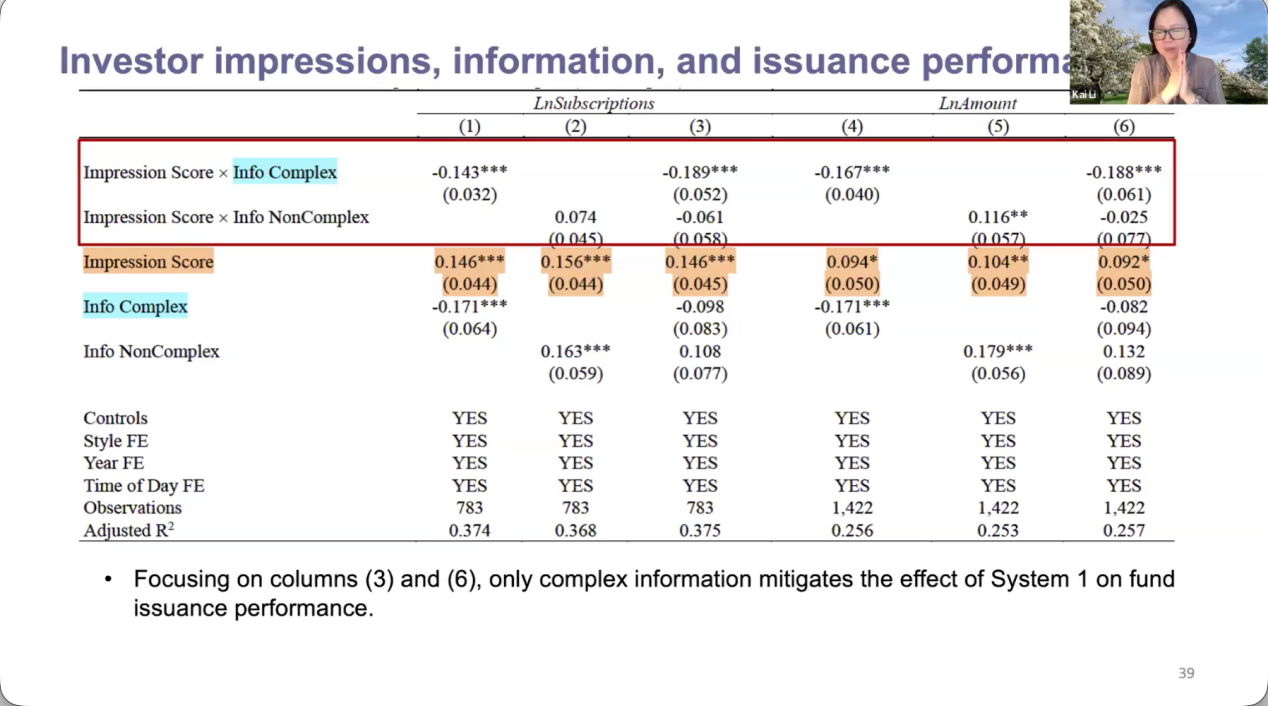

相较于以往文献,李凯教授及其团队检验了系统2信息处理对系统1直觉效应的调节作用。结果显示,Impression Score 与信息量的交互项系数在各项设定中均显著为负。这表明当直播传递的信息量增加时,第一印象对基金发行绩效的正向影响被削弱。为进一步区分信息类型的作用,团队将直播信息分为复杂信息(Info Complex)和非复杂信息(Info NonComplex)。结果表明,只有当直播内容涉及宏观经济政策分析、行业分析、选股策略等需要专业理解的复杂信息时,才会触发投资者的系统2分析性思维,从而覆盖系统1驱动的直觉印象效应。

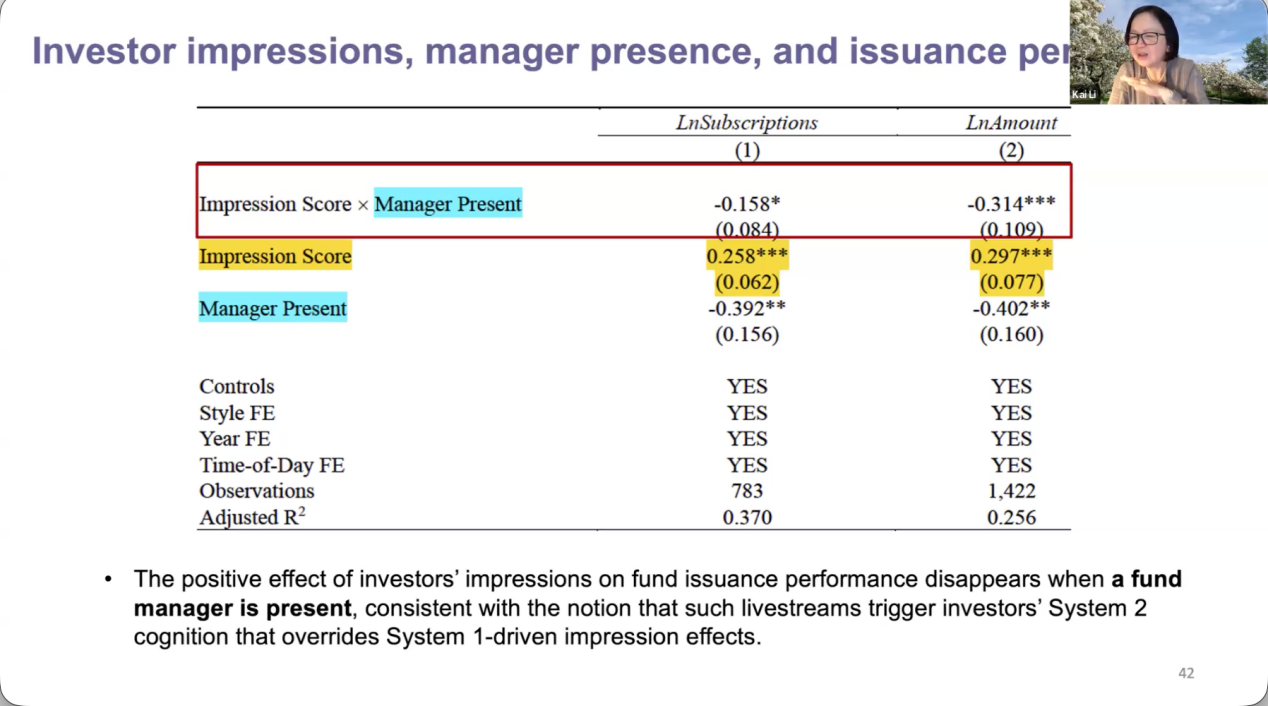

李凯教授及其团队进一步考察了基金经理是否出现在直播中这一因素对双系统交互的影响。结果表明,基金经理在场并不会显著提升 Impression Score,但会显著增加直播中传递的信息量和信息复杂度。这表明基金经理的在场会触发投资者的系统2认知,使投资者从依赖第一印象转向关注信息内容本身,从而削弱了系统1的影响。

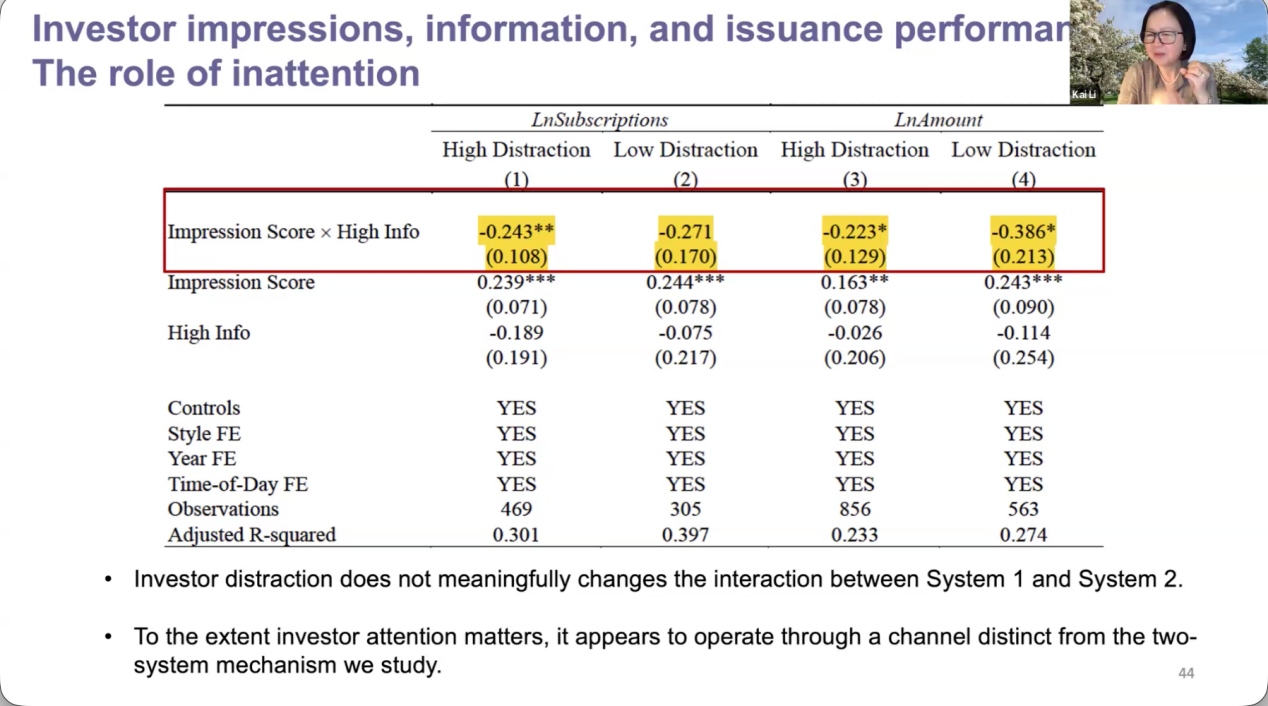

另外,投资者注意力并不会实质性改变双系统的交互作用。以同一平台上同时进行的基金直播数量作为注意力分散的代理变量,李凯教授及其团队将样本按中位数划分为高、低注意力分散两组分别估计,发现两组的交互项系数大小相近,统计上无法拒绝两者相等的原假设。这说明即便投资者注意力对投资决策有影响,其作用渠道也独立于本文所研究的双系统机制。

李凯教授的报告引发了与会师生的广泛讨论。北京大学国家发展研究院蚂蚁讲席教授、教育部-北京大学人力资本与国家政策研究中心副主任、北大数字金融研究中心副主任沈艳,北京大学国家发展研究院助理教授胡佳胤,北京大学国家发展研究院博士生周子涵等围绕基金公司在直播营销策略中的学习效应及其带来的内生性问题、工作日与周末直播时段的异质性差异、印象综合得分(Impression Score)的 PCA 因子载荷与测度稳健性,以及音频、视频和文本三类数据在模型构建中的交互作用等问题,与李凯教授展开了深入探讨。

李凯现任加拿大英属哥伦比亚大学(UBC)尚德商学院 W. Maurice Young 金融学讲席教授,并担任 Journal of Financial and Quantitative Analysis(JFQA)主编。她于2022年当选加拿大皇家学会院士(Fellow of the Royal Society of Canada)。李凯教授的研究聚焦公司治理机制的经济后果,包括性别、竞争与绩效,机器学习在金融中的应用,以及性别与金融。她的研究成果发表于 Journal of Finance、Journal of Financial Economics、Review of Financial Studies、Journal of Financial and Quantitative Analysis、Management Science、Journal of International Business Studies 等金融学与国际商务领域顶级期刊。她曾获 UBC Killam 研究奖、Sauder 商学院研究卓越奖、Barclays Global Investors Canada 研究奖,并担任亚洲金融经济研究局(ABFER)高级研究员、欧洲公司治理研究所(ECGI)研究会员、康奈尔金融科技计划(FinTech at Cornell Initiative)研究委员。除担任 JFQA 主编外,她还兼任 Journal of International Business Studies、Journal of Financial Intermediation、Journal of Financial Stability、Pacific-Basin Finance Journal 编委。

(整理人:彭依菁)