“北京大学中国商业银行数字化转型指数”第三期(2010-2021)发布

2022-11-17

2022年11月12日,北京大学数字金融研究中心和新金融联盟联合举办了“银行数字化转型”论坛。北京大学中国商业银行数字化转型指数课题组发布更新了《北京大学中国商业银行数字化转型指数(2010-2021)》第三期。北京大学数字金融研究中心研究主管、教育部青年长江学者谢绚丽副教授代表课题组详细报告了指数的构建背景、构建方法、趋势发现以及学术应用。

近年来,随着国家大力推行银行业数字化转型,各银行都将数字化转型作为未来必然发展趋势,在实践中积极探索将数字技术和金融业务结合的方法,目前多家银行在金融科技方面的投入占总收入的比重都超过4%。然而,对于银行业数字化转型的程度并没有一个非常科学、全面的测算,这为衡量和评估银行业数字化转型带来了挑战,也成为开展相关研究的障碍。因此,课题组决定构建一套比较全面的指标体系,以期能够科学、全面的刻画我国商业银行数字化转型,并且为相关研究提供工具和参考。

谢教授指出指数共包括三个子维度:战略数字化、业务数字化和管理数字化。战略数字化指的是银行对数字技术的重视程度。业务数字化包含数字化渠道、数字化产品和数字化研发三个层次。管理数字化也包含三个层次,一是组织架构中是否设立专门负责数字化转型的部门;二是董事会和高管团队中数字化人才情况;三是银行与科技公司相关合作投资情况。本期指数基于中国所有商业银行,最终样本银行共有246家,包括6大国有商业银行,12家股份制商业银行,128家城市商业银行,54家农村商业银行,29家外资银行,以及17家民营银行。指数构建的数据来源于银行年报、专利数据以及其他数据。指数合成的方法采取无量纲化处理,并以2010年测度为基准,采用主成分分析法确定权重并逐级加权形成。具体指标编制方法的详细介绍请参阅即将发表于《经济学(季刊)》的学术论文《中国商业银行数字化转型:测度、进程及影响》。

本期指数具有三点重大改进。第一,文本分析方法有重大提升。具体地,课题组使用文本学习法,通过机器学习金融科技相关文本,以及与金融相关但与科技无关的文本,从中提取差异,最终确立六类共124个数字技术关键词。这种做法优化了关键词选取,避免了因固定关键词产生的主观影响。第二,专利指标测度有重大优化。第一期指数中没有包含专利指标,第二期指数中虽然包含,但测度相对简单。本期指数根据银行拥有的3.7万条以上专利文本,通过文本识别的方法识别出其中与数字技术相关的专利,优化了专利指标测度。第三,样本覆盖更加全面。第二期指数样本包括221家银行,本期指数样本增加了6家城市商业银行、2家农村商业银行、5家外资银行和12家民营银行,银行覆盖面更广。

基于该指数,谢绚丽教授总结了中国银行业数字化转型的八大特征。

第一,整体趋势上,指数在逐渐攀升,但增速放缓。在几个代表性的年份,指数有明显的增加。例如,2013年互联网金融写入央行年报,2019年银行印发《金融科技发展规划》,带来新一轮对数字化转型的关注,这两个年份内指数增速都较高。

第二,不同类型的银行在数字化转型程度上有明显差异。第一梯队中,国有商业银行始终处于非常强的引领态势;股份制商业银行在2015至2018年间有较大追赶趋势,但是近期增速略逊于国有商业银行;民营银行天生是数字化的新型银行,成立时间较晚,规模较小,所以具有比较强的数字化优势。第二梯队中是城市商业银行、农村商业银行、外资银行等中小型银行。如何促进中小型银行进一步开展数字化转型,是目前银行业面临的比较大的挑战。

第三,不同维度发展趋势有明显差异。战略数字化发挥引领角色,业务数字化发展紧密跟随,但是管理数字化相对来说是一个发展瓶颈。

第四,数字化转型的关注点从“线上化”到“科技化”。从关键词提及来看,随着时间推移有几个变化,一是提及关键词的数量变多;二是关键词的内容发生了转变。早期关键词提及比较多的是电子银行、手机银行。在第二阶段互联网金融和互联网是最关注的关键词,近几年内金融科技、数字化、智能化这些关键词都占据了更主要的位置。

第五,金融科技的专利数量不断攀升,特别是近几年增长尤为迅速。在数字科技领域很多的核心技术都被银行所重视,区块链提及最多,智能、分布式、机器人、机器学习等也频频出现。国有银行中的工商银行、中国银行、建设银行以及股份制银行中的平安银行在全球银行专利中都居于前列。

第六、渠道变革一直在持续深入。银行业协会数据显示,银行业的离柜率已经超过了90%。与之相应的是线上渠道的布局已经成为主流,基本上90%以上的银行都有自己的数字化渠道,包括手机银行或微信银行。随着渠道变革的持续深入,Web3.0、元宇宙这些概念的出现,也让AI客服、VR/AR营业厅成为新的趋势,很多银行都推出了自己的数字虚拟员工。工商银行推出了行业内首个VR元宇宙的虚拟营业厅。

第七、设立数字化部门已经成为趋势。数字化部门非常重要,可以统筹整个银行的数字化转型工作。从指数变化来看,早期数字化部门的设立还是比较罕见的,但近几年该比例已经达到80%以上,特别是在2021年达到了87%,这说明大部分银行都已经开始设立相关部门。同时,这个部门的名称也有变化,早期部门名字叫电子银行部,后面改成互联网金融部,近期更多的是称为数字金融部或者是金融科技部。再者,有很多家银行已经成立了自己的金融科技子公司,这种架构可以使得体制机制更为灵活。这些变化不仅体现在国有大行内,也体现在股份制银行、城市商业银行和农村商业银行内。

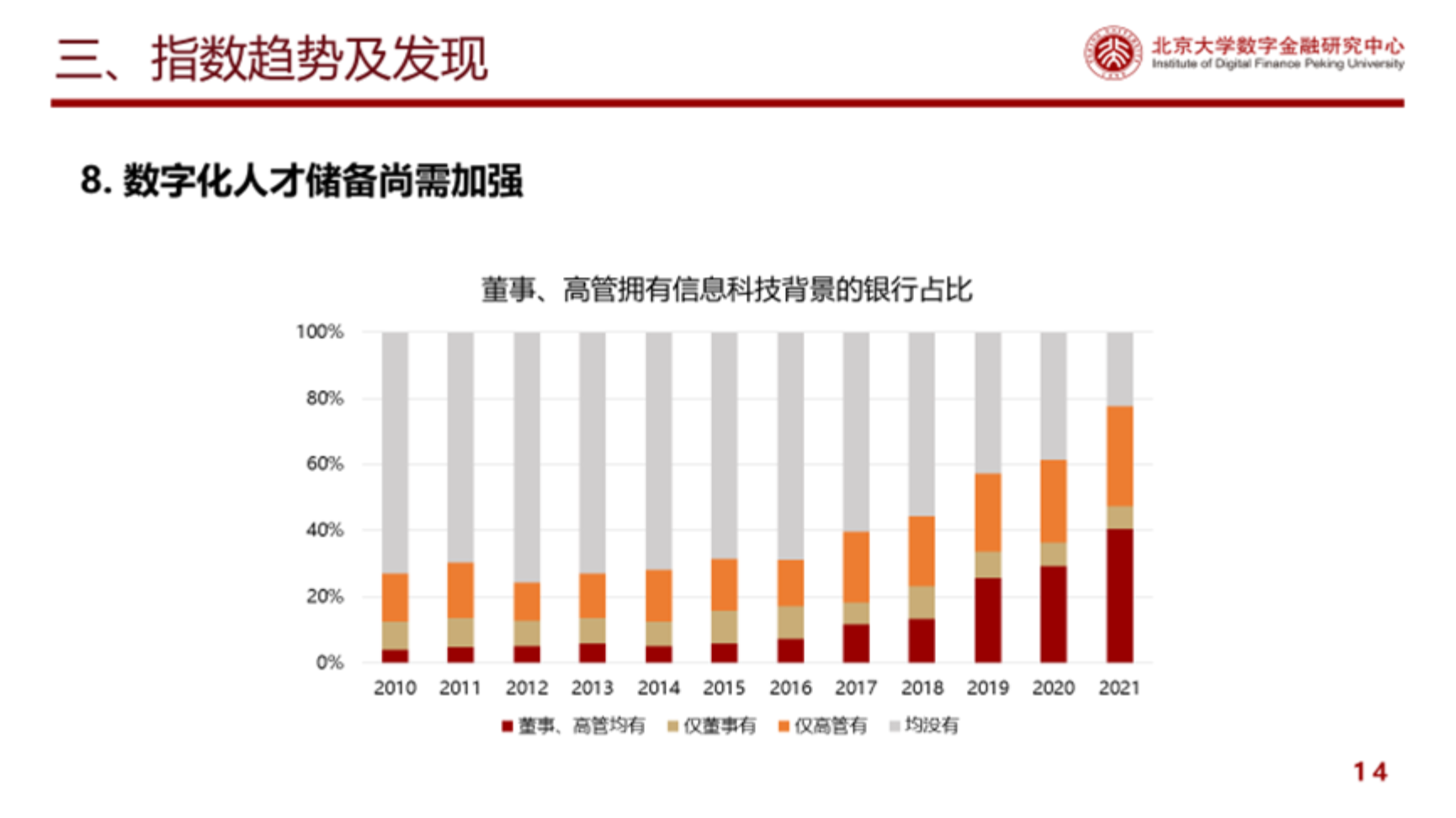

第八、银行的科技人才储备尚需加强。以有过信息科技相关的教育或者工作经历作为科技背景来看,属于金融和科技复合型人才的高管或董事在银行中的比例在持续攀升。到2021年为止,高管和董事均完全没有信息科技背景的银行占比仅为20%左右。在2018年这个比例高达40%以上。可以看出,近几年各个银行在人才储备方面确实已经快速提升。但是相对于其他业务,如渠道建设,这个比例仍然较低,银行在人才储备方面可能需要进一步的加强。

该指数自第一期发布以来,在学术研究中得到广泛使用。谢教授提到该指数目前已经收到70多份学术使用需求,近期使用该指数的文章已发表在《管理世界》、《经济学季刊》等中文顶级刊物。从研究问题来看,已经在四个领域有所应用,第一,银行数字化转型对银行服务实体经济效果的影响。例如,有研究发现数字化转型可以提升信用贷款的供给、优化银行的贷款结构、降低银行贷款的行业集中度、对中小企业融资交易的配置效率产生正向外溢效应等。第二,银行数字化转型对劳动力需求的影响。近期发表在《管理世界》上的文章发现银行数字化转型会降低对劳动力的需求、改变银行劳动力结构。第三,银行数字化转型对银行经营风险和经营绩效的影响。数字化转型可以提升银行的盈利能力、降低银行的成本收入比、提升银行的竞争性和韧性。同时,数字化转型也可能增加中小银行的不良贷款率,但不会增加大银行的不良率。第四,银行数字化转型对银行网点布局的影响。银行线上的数字化转型会促进线下分支机构的退出,减少银行劳动力需求,有一定的降成本作用。

指数发布环节最后,谢教授介绍了课题组成员,并欢迎数据需求者向课题组免费申请数据。同时,谢教授也对北京大学数字金融研究中心主任黄益平教授、副主任黄卓教授、副主任沈艳教授的支持表示衷心的感谢。

附:“北京大学中国商业银行数字化转型指数”的引用和获取方式

|

获取方式:指数可向课题组免费索取:xxl@nsd.pku.edu.cn(谢绚丽)。

如有使用本数据,请注明所用数据为“北京大学中国商业银行数字化转型指数”,同时烦请按照以下方式引用以下成果:

谢绚丽、王诗卉,2022,“中国商业银行数字化转型:测度、进程及影响”,《经济学(季刊)》录用待刊。 |