第一场特邀报告由厦门大学陈坚教授主持,北京大学国家发展研究院黄卓教授、中国科学院大学经济与管理学院乔晗教授、北京航空航天大学经济管理学院韩立岩教授分别带来报告。

黄卓:宏观经济不确定性,金融科技与银行主动风险承担

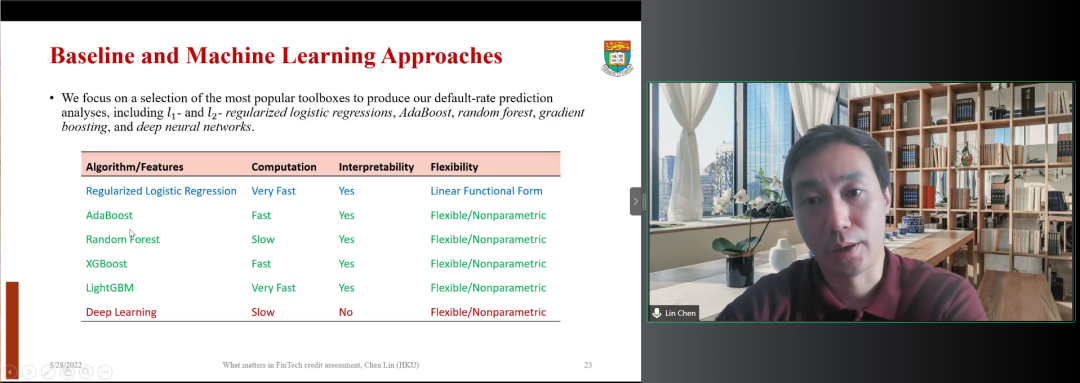

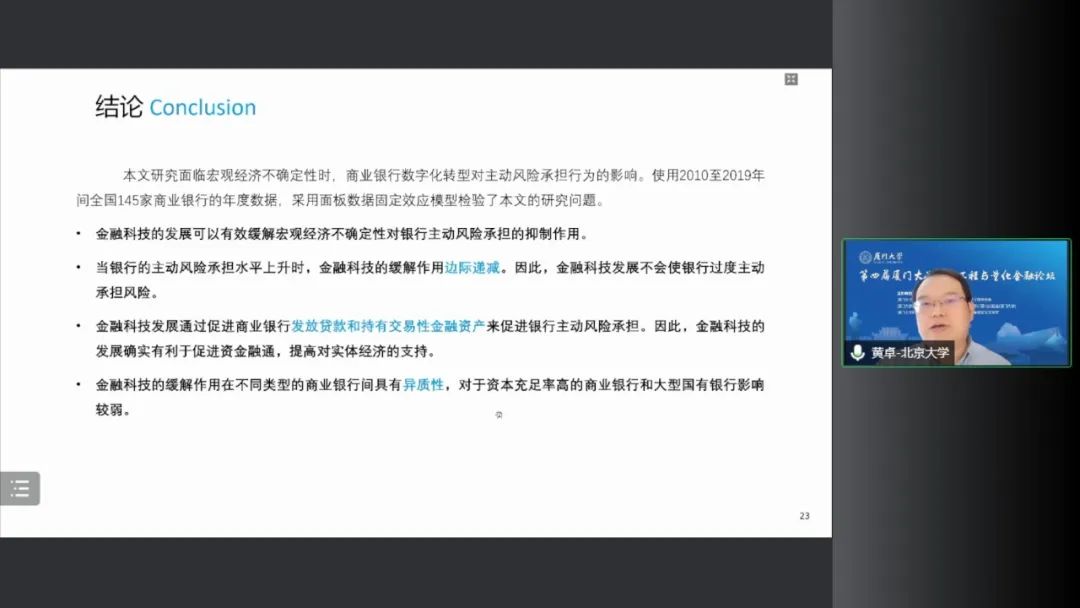

黄卓教授从金融服务于实体经济这一核心逻辑出发,探究金融科技与银行主动风险承担问题。研究发现,金融科技可以通过促进商业银行发放贷款和持有交易性金融资产,有效缓解宏观经济不确定性对银行主动风险承担的抑制作用,当银行的主动风险承担水平上升时,金融科技的缓解作用边际递减,同时该缓释作用在不同类型的商业银行间具有异质性,对于资本充足率高的商业银行和大型国有银行影响较弱。

2014年我国第一家大数据交易所——贵阳大数据交易所正式建立,到目前为止全国已建立各类数据交易平台40多家,我国数据要素市场建设试点已初见成效,也积累了宝贵的实践经验。乔晗教授通过对贵交所案例研究发现当前数据交易机制存在供给主体不明确、数据要素价值不易识别、需求主体具体需求模糊等问题。她指出,我国下一步应充分发挥政府、市场、社会“三方机制”的比较优势,三位一体地建设“三级”数据要素市场体系。

在绿色金融与“双碳”政策驱动下,绿色债券的融资成本约为传统产品的50%-60%,绿色债券的价值评估也尤为重要,韩立岩教授在最新研究成果中将传统期权定价模型运用于绿色债券领域。情景分析结果显示,在绿色债券定价的模糊期权相关参数中,政策损失程度参数对债券价值影响最大,而关乎达标的突破性碳排放技术参数次之,再次之的是碳排放常规技术参数。

第二场特邀报告由厦门大学吴吉林教授主持,大连理工大学经济管理学院迟国泰教授、首都经济贸易大学国际经济管理学院李鲲鹏教授、天津大学管理与经济学部系统工程研究所熊熊教授分别带来报告。

迟国泰:上市公司违约预测研究——基于违约鉴别能力的文本变量赋值

基于当下部分上市公司财务和经营风险集中暴露的现状,以及防治上市公司信用风险集中暴露引发系统性金融风险的需求,迟国泰教授依靠非结构化的公司年报经营计划文本,研究了文本数据预测上市公司违约状况的可行性及优缺点。通过研究发现,基于经营计划文本构建的情感词变量与语调变量对预测上市公司短中长期违约状况有显著作用。

李鲲鹏:Are Bond Returns Predictable with Real-Time Macro Data?

李鲲鹏教授从分离实时宏观数据中信号与噪声,使用信号部分构建有效宏观因子进行预测这一核心逻辑出发,研究实时宏观数据与债券定价问题。研究发现,相较于修订后宏观数据,实时宏观数据具有噪声更强、信号更弱的特征,传统的研究方法构建的因子容易受到噪声影响继而使研究结果不显著。李鲲鹏教授提出的SSUFF(Scaled Sufficient Forecasting)方法支持了债券作为逆周期投资工具的观点。

基于股价跳跃衡量的信息冲击,熊熊教授研究发现,股价跳跃在两个时段具有显著差异,根据这一差异构建的投资策略获得的未来收益也有显著差异,表明关注度差异导致投资者对于开盘前信息冲击反应不足,对于连续交易时段的信息冲击反应过度。他认为,卖空机制不健全、集体竞价规则复杂可能导致投资者无法基于负面消息交易并盈利,故不关注负面消息且反应不足;而开盘后连续交易的便利性、投资者盲目追涨杀跌容易引致投资者对正面消息过度反应。

第三场特邀报告由厦门大学谢沛霖教授主持,上海交通大学吴文锋教授、上海财经大学朱小能教授、厦门大学陈坚教授分别带来报告。

吴文锋:Uncertainty and the Beta Anomaly

与传统的资产定价理论阐述的高风险通常伴随高回报不同,已有研究发现现实中高风险的股票却表现为低回报,在此基础上吴文锋教授从投资者的风险偏好与经济不确定性相关的角度出发解释该现象。研究发现不确定性低时,投资者更倾向于配置高风险资产,导致高风险的股票被高估,进而期望收益降低,此时存在高风险股票表现为低回报的现象,而不确定性高时该现象则不存在。

朱小能:Macroeconomic Expectations in Bond Returns

传统的宏观经济研究大多基于理性预期的假设,近年来的研究表明现实中宏观经济预期有时会偏离理性,出现系统性偏差。朱小能教授选取债券市场研究宏观经济预期存在偏差时对资产价格的影响。研究将宏观经济预期分为当下经济预期和未来经济预期,实证结果表明当下经济预期对债券价格影响十分显著,而未来的经济预期却对债券价格影响不显著。

陈坚:The return predictability of (un)expected labor flow

陈坚教授研究劳动雇佣对于股票收益预测的影响,研究基于领英的月度数据构建了劳动雇佣指标,并将其分为预期劳动雇佣和非预期劳动雇佣。实证研究表明劳动雇佣能够显著预测股票收益,且预期劳动雇佣主要通过现金流渠道影响长期收益,呈现负相关;非预期劳动雇佣主要通过贴现率渠道影响短期收益,呈现正相关。